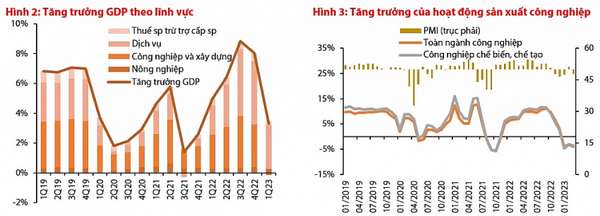

Sự suy giảm của tăng trưởng đến từ một trong những cỗ máy tăng trưởng tốt nhất của Việt Nam từ trước đến nay, lĩnh vực công nghiệp chế biến chế tạo giảm 0,4% so với cùng kỳ và là mức tăng trưởng âm duy nhất trong chuỗi dữ liệu thống kê nếu không tính đến thời điểm dịch bệnh Covid-19 bùng phát mạnh vào Q3/2021. Cụ thể, lĩnh vực công nghiệp chế biến chế tạo trong tháng 03/2023 đã không hồi phục như kỳ vọng và tăng trưởng âm khoảng 1,7% so với cùng kỳ. Tính chung Q1, lĩnh vực SXCN giảm 2,3% so với cùng kỳ. Trong các lĩnh vực tăng trưởng âm của Q1 năm nay còn có bất động sản (-0,1% so với cùng kỳ) và y tế (-1,6% so với cùng kỳ). Lĩnh vực xây dựng vốn gắn liền với dịch vụ bất động sản và đầu tư công cũng không khá hơn, chỉ tăng khoảng 2,0% so với cùng kỳ, thấp hơn mức tăng bình quân khoảng 5,5% của lĩnh vực này trong Q1 của 5 năm gần nhất.

Trái với sự sụt giảm của lĩnh vực sản xuất, lĩnh vực dịch vụ vẫn giữ được mức tăng trưởng 6,8% so với cùng kỳ, nguyên nhân là lĩnh vực này vẫn còn được hưởng lợi từ mức nền thấp trong Q1/2022. Cụ thể, tăng trưởng lĩnh vực bán lẻ, dịch vụ lưu trú ăn uống, giải trí, hành chính đều tăng khá ở mức 8,1-26,0% so với cùng kỳ. Riêng lĩnh vực tài chính ngân hàng tăng 7,7% so với cùng kỳ, thấp hơn mức tăng bình quân của lĩnh vực này trong Q1 giai đoạn 2020-22 và về lại mức tăng trung bình của lĩnh vực này trước khi Covid-19 xảy ra. Lĩnh vực nông lâm nghiệp và thuỷ sản là khu vực ổn định nhất của nền kinh tế, duy trì được mức tăng đều đặn là 2,5% trong Q1/2023.

margin:0px;" title="Nguồn: TCTK, CTCK Rồng Việt"> margin:0px;" title="Nguồn: TCTK, CTCK Rồng Việt"> |

| Nguồn: TCTK, CTCK Rồng Việt |

Nhìn từ góc độ sử dụng, bức tranh tăng trưởng kinh tế xấu đi đáng kể. Trong đó, tiêu dùng cuối cùng chỉ tăng 3,0%, tương đương mức tăng vào Q1/2020 và thấp hơn đáng kể mức tăng bình quân của nhóm này trong những giai đoạn không phải dịch bệnh. Đầu tư tích luỹ tài sản gần như không tăng trưởng trong Q1/2023 trong khi bức tranh xuất nhập khẩu yếu đi đáng kể là điều đã được nhìn thấy trước qua số liệu tăng trưởng thương mại. Tác động của sự sụt giảm của nhu cầu từ bên ngoài đối với Việt Nam cũng thể hiện rõ qua tăng trưởng GRDP của một số tỉnh thành có quy mô SXCN lớn và tập trung FDI như Bắc Ninh (-11,9% so với cùng kỳ), Quảng Nam (-10,9% so với cùng kỳ), Bình Dương (+1,2% so với cùng kỳ) và Đồng Nai (+3,3% so với cùng kỳ). Tuy nhiên, một số tỉnh thành vẫn ghi nhận mức tăng trưởng GRDP tốt hơn như Thái Nguyên (+6,5% so với cùng kỳ), Bắc Giang (+8,4% so với cùng kỳ) và Hải Phòng (+9,7% so với cùng kỳ). Trong khi đó, Tp.HCM vốn là đầu tàu tăng trưởng kinh tế của cả nước cho thấy bức tranh kém tích cực khi tăng trưởng GRDP trong Q1/2023 chỉ đạt 0,7%, trong đó, lĩnh vực xây dựng và bất động sản giảm lần lượt 19% và 16% so với cùng kỳ, bán lẻ tiêu dùng chiếm hơn 18% cơ cấu GRDP của thành phố chỉ tăng 3,8%. Diễn biến trên cho thấy dường như tất cả các động lực tăng trưởng đang yếu đi một cách đáng kể, một phần là do sự suy giảm của khu vực FDI, xuất khẩu nhưng cũng có phần nhiều đến từ động lực nội tại như tiêu dùng và đầu tư.

Hiện tại, Bộ Kế hoạch đầu tư vẫn giữ nguyên kịch bản tăng trưởng GDP cả năm là 6,5% với mục tiêu tăng trưởng các quý còn lại từ 6,7-7,9%. Chúng tôi cho rằng mục tiêu này không những thách thức mà còn thiếu khả thi trong bối cảnh kinh tế thế giới đang trong lằn ranh của suy thoái, sự suy giảm của thị trường bất động sản và tiêu dùng trong nước mới chỉ ở giai đoạn đầu và kỳ vọng về câu chuyện Trung Quốc mở cửa và phục hồi đang diễn biến khá chậm. Dự báo đầu năm của Rồng Việt về tăng trưởng GDP cả năm 2023 là 5,6%. Với diễn biến tăng trưởng kinh tế Q1/2023, chúng tôi điều chỉnh giảm dự báo tăng trưởng GDP cả năm về mức 5,0% trên cơ sở: 1) sản xuất công nghiệp cải thiện trong các quý tới; 2) niềm tin kinh doanh và tiêu dùng phục hồi kể từ nửa sau năm 2023 nhờ nới lỏng chính sách tiền tệ để hỗ trợ tăng trưởng; 3) đầu tư công các quý tới dự kiến tăng tốc hơn so với Q1 và tăng trưởng ~20% so với cùng kỳ. Giả định cho dự báo trên là tăng trưởng kinh tế toàn cầu chỉ suy giảm ở mức trung bình, mặt bằng lãi suất và lạm phát hạ nhiệt sẽ thúc đẩy nhu cầu tín dụng và tiêu dùng và những hỗ trợ của Chính phủ về chính sách tài khoá và tiền tệ sớm được triển khai.

Bước chuyển về chính sách tiền tệ đang trở nên rõ ràng hơn

Như VDSC đã đề cập trong Nhật ký chuyên viên về kinh tế trong nước thì NHNN đã có những động thái đảo chiều chính sách nhanh và rõ hơn trong tháng 3/2023. Đầu tiên có thể kể đến hai lần điều chỉnh lãi suất điều hành vào giữa tháng và cuối tháng. Theo đó, lãi suất tái chiết khấu và lãi suất tái cấp vốn giảm lần lượt là 100 điểm cơ bản và 50 điểm cơ bản trong tháng qua. Một số lãi suất định hướng khác cũng giảm như trần lãi suất tiền gửi không kỳ hạn và kỳ hạn từ 1-6 tháng giảm 50 điểm cơ bản về lần lượt là 0,5%/năm và 5,5%/năm; và trần lãi suất cho vay ngắn hạn bằng VND đối với một số lĩnh vực ưu tiên cũng giảm 100 điểm cơ bản về còn 4,5%/năm…

Trang Nhi (t/h)