Triển vọng kinh tế Đông Á – Thái Bình Dương năm 2026: Tăng trưởng chậm lại trong bối cảnh thương mại toàn cầu nhiều bất định

18/01/2026 - 07:517 phút đọc

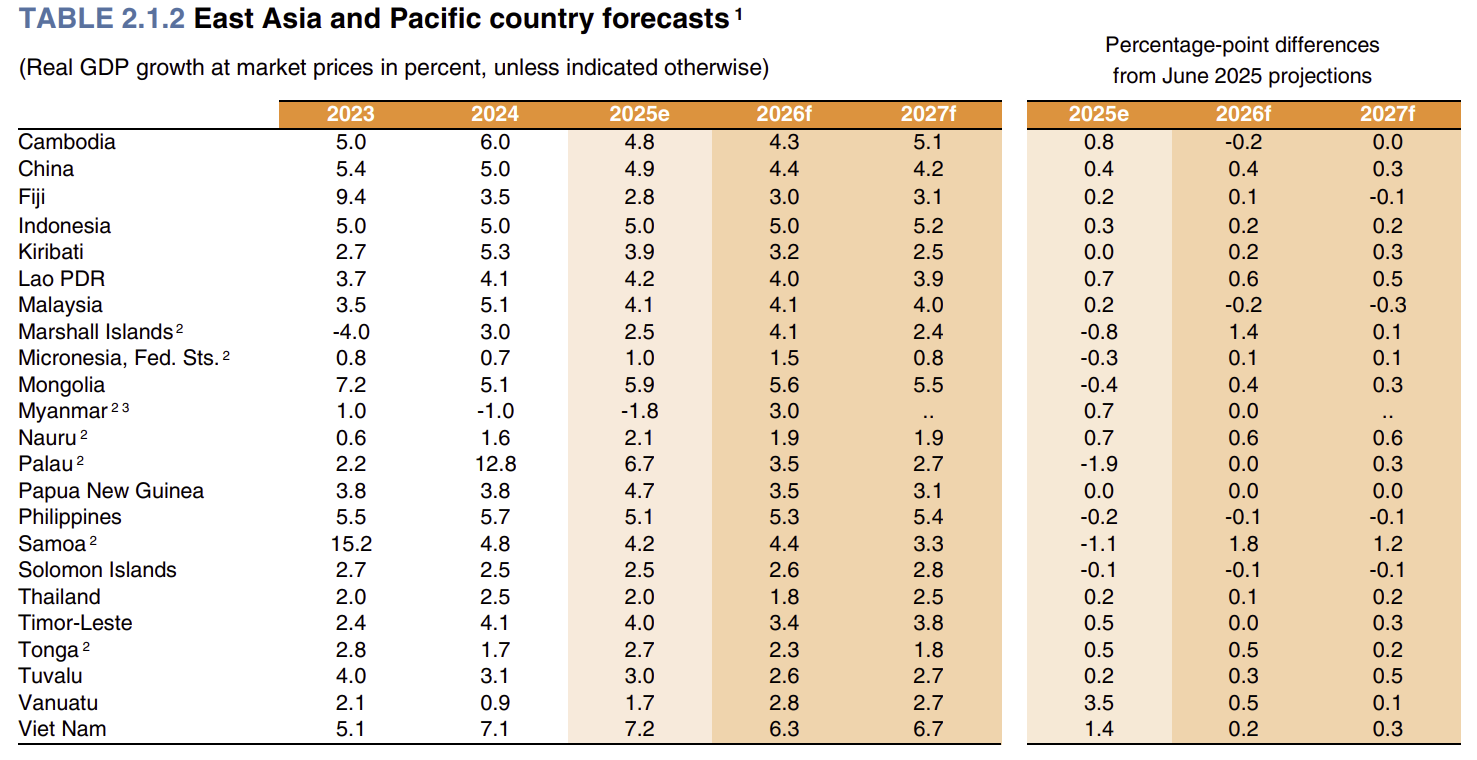

(Banker.vn) Theo Báo cáo Triển vọng Kinh tế Toàn cầu (GEP) mới nhất của Ngân hàng Thế giới (WB), tăng trưởng của khu vực Đông Á và Thái Bình Dương (EAP) được dự báo sẽ chậm lại, xuống mức 4,4% trong năm 2026 và 4,3% vào năm 2027, khi đà suy giảm tại Trung Quốc lấn át sự phục hồi của phần còn lại trong khu vực.

Tăng trưởng chậm lại trong năm 2025

Theo báo của của WB, tăng trưởng của khu vực EAP đã chậm lại, ước đạt 4,8% trong năm 2025, so với mức 5% của năm 2024, phản ánh tác động của các rào cản thương mại gia tăng và sự bất định liên quan nhỏ hơn và diễn ra muộn hơn dự kiến.

Tại Trung Quốc, đà suy giảm được kiềm chế nhờ các biện pháp kích thích tài khóa dưới hình thức trợ cấp tiêu dùng, qua đó hỗ trợ tăng trưởng tiêu dùng. Sự tăng trưởng mạnh của xuất khẩu phản ánh xu hướng đẩy mạnh giao hàng trước thời điểm áp thuế và gia tăng xuất khẩu sang các thị trường ngoài Mỹ. Tăng trưởng đầu tư chậm lại do đầu tư bất động sản tiếp tục suy giảm, khi doanh số và giá trong lĩnh vực này càng ngày càng giảm sâu hơn.

Tại các nền kinh tế EAP khác, tăng trưởng giảm xuống mức ước tính 4,6% trong năm 2025, phản ánh sự chậm lại của xuất khẩu. Tuy nhiên, hoạt động kinh tế tại nhiều quốc gia vẫn khả quan hơn so với dự báo trước đó, nhờ xu hướng đẩy mạnh hoạt động sớm và tiêu dùng tư nhân duy trì sức chống chịu. Gần đây hơn, các gián đoạn liên quan đến thời tiết đã làm suy yếu tăng trưởng tại Philippines, trong khi sự sụt giảm đầu tư công cùng với doanh thu du lịch chậm lại đã khiến tăng trưởng tại Thái Lan giảm tốc.

Sản xuất công nghiệp tăng mạnh, đặc biệt tại Malaysia, Philippines và Việt Nam, chủ yếu nhờ nhu cầu xuất khẩu chất bán dẫn gia tăng, được thúc đẩy bởi trí tuệ nhân tạo (AI). Tăng trưởng trong các dịch vụ liên quan đến du lịch được phản ánh qua sự phục hồi lượng khách quốc tế về mức trước đại dịch tại một số quốc gia, trong khi tại các nước khác, quá trình phục hồi bị chững lại do lượng khách du lịch từ Trung Quốc tăng chậm hơn.

Đầu tư tư nhân trên toàn khu vực nhìn chung vẫn ở mức thấp do mức độ bất định chính sách cao và gánh nặng nợ lớn - ngoại trừ Indonesia và Malaysia, hai quốc gia được hỗ trợ bởi dòng vốn đầu tư trực tiếp nước ngoài và các sáng kiến từ Chính phủ.

Lạm phát tiếp tục hạ nhiệt tại phần lớn các nền kinh tế EAP, về mức nằm trong hoặc thấp hơn mục tiêu của ngân hàng trung ương và chính sách tiền tệ theo đó mang tính hỗ trợ.

Triển vọng tăng trưởng thận trọng trong năm 2026

Các chuyên gia của Ngân hàng Thế giới (WB) dự báo tăng trưởng của khu vực Đông Á – Thái Bình Dương (EAP) sẽ tiếp tục chậm lại, đạt 4,4% trong năm 2026 và giảm nhẹ xuống 4,3% vào năm 2027, chủ yếu do đà giảm tốc của kinh tế Trung Quốc.

So với dự báo công bố hồi tháng 6, triển vọng tăng trưởng của khu vực EAP đã được điều chỉnh tăng thêm 0,4 điểm phần trăm cho năm 2026 và 0,3 điểm phần trăm cho năm 2027. Sự điều chỉnh này phản ánh tác động của các rào cản thương mại được đánh giá là ít nghiêm trọng hơn so với dự kiến trước đây, đồng thời cho thấy vai trò hỗ trợ của các chính sách trong nước tại một số nền kinh tế trong khu vực.

Tại Trung Quốc, tăng trưởng kinh tế được kỳ vọng sẽ giảm xuống mức 4,4% trong năm 2026, song cao hơn 0,4 điểm phần trăm so với dự báo hồi tháng 6. Việc điều chỉnh tăng này xuất phát từ việc bổ sung các biện pháp kích thích tài khóa, khả năng chống chịu tương đối của xuất khẩu, cũng như tâm lý nhà đầu tư được cải thiện nhờ chính sách thương mại ổn định hơn và việc nới lỏng một phần thuế quan.

Tuy nhiên, tăng trưởng của nền kinh tế lớn thứ hai thế giới vẫn tiếp tục chịu sức ép từ niềm tin tiêu dùng yếu, sự suy thoái kéo dài của lĩnh vực bất động sản và điều kiện thị trường lao động kém thuận lợi. Đầu tư trong lĩnh vực chế tạo được dự báo sẽ suy giảm do những bất định liên quan đến các chính sách nhằm xử lý tình trạng mất cân đối cung – cầu ở một số ngành, qua đó gây áp lực lên khả năng sinh lời. Bên cạnh đó, nhu cầu trong nước yếu được kỳ vọng sẽ tiếp tục tạo áp lực giảm đối với cả giá tiêu dùng và giá sản xuất.

margin: 15px auto;" />

margin: 15px auto;" />Đối với các nền kinh tế EAP còn lại, hoạt động kinh tế được dự báo sẽ chậm lại trong năm 2026 trước khi phục hồi vào năm 2027. Diễn biến này phản ánh việc xu hướng đẩy mạnh xuất khẩu sớm trong giai đoạn trước dần kết thúc, đồng thời cho thấy sự cải thiện của đầu tư tại một số quốc gia nhờ các biện pháp hỗ trợ từ chính sách trong nước.

Cụ thể, tăng trưởng kinh tế Indonesia được kỳ vọng sẽ được duy trì nhờ các gói kích thích tài khóa và đầu tư do Chính phủ dẫn dắt. Tại Philippines, các cải cách cơ cấu theo kế hoạch nhiều khả năng sẽ thúc đẩy đầu tư và nâng cao năng suất, dù những quan ngại liên quan đến quản trị vẫn còn hiện hữu.

Trong khi đó, tại Thái Lan và Việt Nam, tác động trễ từ việc áp dụng các mức thuế quan cao hơn được dự báo sẽ làm suy yếu hoạt động kinh tế và xuất khẩu trong năm 2026. Tuy nhiên, sự phục hồi của thương mại toàn cầu cùng với tăng trưởng đầu tư được kỳ vọng sẽ giúp các nền kinh tế này phục hồi trở lại vào năm 2027.

Theo WB, việc các rào cản thương mại ngày càng gia tăng, cùng với việc xu hướng đẩy mạnh xuất khẩu sớm trong thời gian qua dần chấm dứt, sẽ khiến tốc độ tăng trưởng xuất khẩu của toàn khu vực chậm lại trong thời gian tới. Tuy vậy, mức độ tác động được đánh giá là không nghiêm trọng như những lo ngại ban đầu, nhờ Trung Quốc đẩy mạnh xuất khẩu sang các thị trường ngoài Mỹ và nhu cầu chất bán dẫn gia tăng mạnh mẽ dưới tác động của làn sóng ứng dụng trí tuệ nhân tạo (AI), qua đó hỗ trợ hoạt động xuất khẩu tại nhiều nền kinh tế Đông Á – Thái Bình Dương. Dù vậy, triển vọng thương mại của khu vực vẫn phụ thuộc đáng kể vào các diễn biến sắp tới liên quan đến chính sách thuế quan và khả năng tiếp cận thị trường.

WB cũng cho rằng các hiệp định thương mại song phương với Mỹ nhiều khả năng sẽ dẫn đến sự thay đổi trong mô hình thương mại của khu vực, tùy thuộc vào mức thuế tương đối giữa các quốc gia và giữa các ngành. Hiện tượng chuyển hướng thương mại và dịch chuyển địa điểm sản xuất – tương tự những gì đã quan sát được sau các đợt tăng thuế của Mỹ vào năm 2018 – có thể thúc đẩy quá trình tái cấu trúc chuỗi cung ứng, đồng thời tạo điều kiện để một số quốc gia hưởng lợi từ mô hình phát triển dựa vào xuất khẩu, trong đó có việc tạo thêm việc làm. Trên thực tế, số lượng các thông báo và giao dịch đầu tư trực tiếp nước ngoài (FDI) từ Trung Quốc sang các nền kinh tế lớn khác trong khu vực đã gia tăng trong những năm gần đây.

Về lạm phát, WB nhận định tác động của các rào cản thương mại cao hơn mang tính hai chiều. Một mặt, những gián đoạn chuỗi cung ứng do thuế quan gây ra có thể làm gia tăng sự kém hiệu quả trong sản xuất, đẩy chi phí đầu vào lên cao và từ đó gây áp lực tăng giá. Mặt khác, việc tái định tuyến thương mại và chuyển hướng xuất khẩu sang các quốc gia có mức thuế thấp hơn có thể tạo ra áp lực giảm phát tại những thị trường này.

Cũng theo WB, các ngân hàng trung ương lớn trong khu vực Đông Á – Thái Bình Dương hiện đang ở vị thế tương đối thuận lợi để ứng phó với các điều kiện kinh tế trong nước. Việc lạm phát gần đây có xu hướng giảm, điều kiện tài chính toàn cầu được nới lỏng và dòng vốn đầu tư danh mục chảy vào khu vực đã tạo thêm dư địa để các cơ quan tiền tệ điều chỉnh chính sách một cách phù hợp, nhằm giảm thiểu các tác động bất lợi từ môi trường thương mại quốc tế.

Nhiều rủi ro cần lưu ý

Theo WB, các rủi ro đối với triển vọng tăng trưởng của khu vực Đông Á – Thái Bình Dương vẫn nghiêng về phía tiêu cực, trong đó rủi ro lớn nhất đến từ môi trường thương mại toàn cầu ngày càng bất định.

Khả năng các biện pháp hạn chế thương mại tiếp tục gia tăng, cùng với những bất ổn liên quan đến chính sách thuế quan, quy tắc xuất xứ và trung chuyển hàng hóa, có thể làm suy yếu tăng trưởng xuất khẩu và niềm tin của doanh nghiệp trong khu vực. Ngay cả khi nhiều nền kinh tế đã ký kết các hiệp định thương mại với Mỹ, mức độ bất định về chính sách thương mại vẫn ở mức cao, trong khi các miễn trừ thuế đối với một số ngành như điện tử và chất bán dẫn có thể chỉ mang tính tạm thời.

Bên cạnh đó, điều kiện tài chính toàn cầu thắt chặt hơn cũng là một rủi ro đáng kể. Những cú sốc như điều chỉnh mạnh trên thị trường chứng khoán, lạm phát tăng bất ngờ hoặc lo ngại về tình trạng tài khóa tại các nền kinh tế phát triển chủ chốt có thể làm suy giảm khẩu vị rủi ro, gia tăng chi phí vốn và kích hoạt dòng vốn rút ra khỏi các thị trường mới nổi. Các tác động này sẽ ảnh hưởng tiêu cực đến tăng trưởng, đặc biệt tại những nền kinh tế có mức nợ cao.

Triển vọng của khu vực cũng chịu rủi ro từ khả năng tăng trưởng của Trung Quốc thấp hơn dự kiến. Nhu cầu trong nước tại Trung Quốc có thể suy yếu mạnh hơn nếu sự suy thoái của lĩnh vực bất động sản kéo dài, trong khi mức nợ cao làm thu hẹp dư địa tài khóa của chính quyền địa phương. Tăng trưởng chậm lại tại Trung Quốc sẽ lan tỏa sang các nền kinh tế khác trong khu vực, chủ yếu thông qua các kênh thương mại và du lịch.

Ngoài ra, bất ổn chính trị và xã hội tại một số nền kinh tế cũng có thể làm suy giảm tăng trưởng khu vực, thông qua việc ảnh hưởng tiêu cực đến tâm lý nhà đầu tư và người tiêu dùng, đồng thời làm gián đoạn dòng khách du lịch. Môi trường thương mại đầy thách thức, kết hợp với những thay đổi trong cấu trúc thị trường lao động và sự khác biệt về nhân khẩu học giữa các quốc gia, có nguy cơ kìm hãm tăng trưởng việc làm, trong đó các nhóm dễ bị tổn thương như phụ nữ và thanh niên chịu tác động lớn hơn.

Cuối cùng, rủi ro từ thiên tai ngày càng gia tăng trên toàn khu vực. Tần suất và cường độ của các thảm họa tự nhiên trong những năm gần đây đã gây thiệt hại lớn về người và kinh tế, làm gián đoạn sản xuất, chuỗi cung ứng và hoạt động du lịch, qua đó tạo thêm sức ép đối với triển vọng tăng trưởng trung hạn của khu vực.

Q.L