Tính đẩy mạnh đầu tư, lợi nhuận Đường Quảng Ngãi được dự báo tiếp tục giảm trong năm 2026

04/03/2026 - 17:235 phút đọc

(Banker.vn) Đường Quảng Ngãi (QNS) dự kiến nâng chi đầu tư tối thiểu 1.500 tỷ đồng trong năm 2026, trong bối cảnh giá đường được dự báo còn thấp và chi phí bán hàng có xu hướng tăng.

Kết quả kinh doanh năm 2025 và cơ cấu lợi nhuận

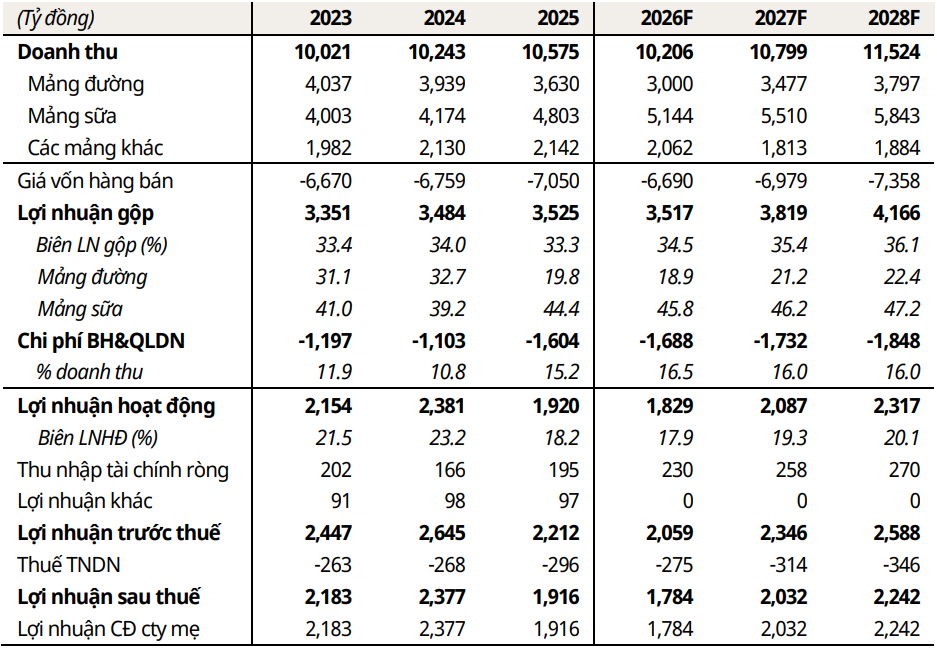

Công ty CP Đường Quảng Ngãi (QNS) khép lại năm 2025 với doanh thu đạt hơn 10,5 nghìn tỷ đồng (10.575 tỷ đồng), tăng nhẹ (+3,2%) so với năm trước. Tuy nhiên, lợi nhuận sau thuế giảm gần 20% (-19,4%, còn 1.916 tỷ đồng), phản ánh rõ sự đổi chiều của chu kỳ hàng hóa ở mảng đường vốn là “đầu kéo” trong giai đoạn thuận lợi.

margin: 15px auto;" />

margin: 15px auto;" />Đáng chú ý, cấu trúc tăng trưởng trong năm qua không đi theo một hướng đồng đều. Trong khi mảng sữa đậu nành tăng doanh thu hai chữ số (+15,1%) và tiếp tục mở rộng biên lợi nhuận, mảng đường lại suy giảm doanh thu (-7,9%) và chứng kiến biên gộp co mạnh.

Vì vậy, bức tranh hợp nhất vẫn giữ được mức biên gộp tương đối cao (khoảng 33,4%), nhưng “chất” lợi nhuận đã thay đổi khi phần đóng góp từ sữa đậu nành trở nên áp đảo hơn, còn đường lùi về vai trò phụ trợ.

Diễn biến trong quý IV/2025 cho thấy rõ cách QNS xử lý pha giảm của chu kỳ giá đường khi doanh nghiệp đã đẩy mạnh sản lượng bán để giải phóng hàng tồn (sản lượng tăng 67%), nhưng mặt bằng giá bán thấp hơn đáng kể so với cùng kỳ (giảm 17%) khiến biên lợi nhuận mảng đường tiếp tục bị nén.

Cùng thời điểm, các khoản chi cho bán hàng và khuyến mãi cũng trở thành biến số cần theo dõi, bởi nếu doanh nghiệp tăng cường kích cầu cho các dòng sản phẩm mới, lợi nhuận có thể chịu thêm độ trễ dù doanh thu tăng.

Trong bối cảnh lợi nhuận giảm, điểm “đỡ” quan trọng của QNS nằm ở nền tảng tài chính. Dòng tiền tự do năm 2025 vẫn duy trì mức tích cực (ước khoảng 1.744 tỷ đồng) và doanh nghiệp tiếp tục ở trạng thái tiền mặt ròng.

Quy mô tiền mặt ròng cuối năm cũng ở mức đáng kể (khoảng 8.404 tỷ đồng, tương đương 55% vốn chủ sở hữu), tạo một lớp đệm giúp QNS chủ động hơn khi chu kỳ hàng hóa còn nhiều biến động.

Dự báo năm 2026 và các giả định vận hành

Bước sang 2026, vấn đề lớn nhất đối với QNS vẫn xoay quanh mảng đường trong bối cảnh giá đường được dự báo còn ở vùng thấp, trong khi yếu tố thời tiết có thể khiến sản lượng mía giảm. Khi giá bán suy yếu mà sản lượng đầu vào không tăng tương ứng, áp lực lên biên lợi nhuận đường sẽ khó “nhẹ gánh” ngay trong ngắn hạn.

Ở góc nhìn thận trọng hơn, Chứng khoán Mirae Asset cho rằng triển vọng phục hồi giá đường còn hạn chế, trong khi chi phí bán hàng được nâng giả định do kế hoạch đẩy mạnh phát triển và quảng bá các dòng sản phẩm mới ở mảng sữa. Theo đó, lợi nhuận sau thuế 2026F được dự báo giảm 6,9% xuống 1.784 tỷ đồng.

Đi cùng với đó, bức tranh doanh thu 2026 được đặt trong kịch bản “giữ nhịp” nhiều hơn là bứt tốc, với doanh thu hợp nhất dự phóng khoảng 10.206 tỷ đồng. Trong cơ cấu dự phóng, mảng đường được ước khoảng 3.000 tỷ đồng, còn mảng sữa khoảng 5.144 tỷ đồng.

Ở chiều ngược lại, sữa đậu nành vẫn được xem là trụ giữ nhịp. QNS đặt kế hoạch tăng trưởng doanh thu sữa đậu nành khoảng 5% đến 10%, chủ yếu đến từ cải thiện cơ cấu sản phẩm. Tuy vậy, biên lợi nhuận có thể thấp hơn do chi phí khuyến mãi gia tăng cho các dòng sản phẩm mới.

Nói cách khác, tăng trưởng doanh thu chưa chắc đi cùng tăng trưởng biên, ít nhất trong giai đoạn doanh nghiệp cần “mở đường” cho sản phẩm mới.

Một lớp áp lực khác nằm ở chi phí. Theo giả định của Mirae Asset, chi phí bán hàng và quản lý năm 2026 của QNS vào khoảng 1.688 tỷ đồng, tương ứng 16,5% doanh thu, cao hơn mức tỷ trọng năm 2025.

Điều này làm cho bài toán lợi nhuận năm bản lề trở nên khó khăn hơn, vì doanh nghiệp vừa phải phòng thủ trước chu kỳ hàng hóa, vừa phải đầu tư cho tăng trưởng ở mảng cốt lõi.

Đầu tư, rủi ro chu kỳ và các điểm thị trường theo dõi

Một biến số khác là chu kỳ đầu tư khi QNS dự kiến nâng mạnh ngân sách đầu tư trong năm 2026, tối thiểu khoảng 1.500 tỷ đồng, cao hơn đáng kể so với 248 tỷ đồng năm 2024 và 367 tỷ đồng năm 2025.

Trọng tâm là dự án nâng cấp nhà máy mía đường An Khê, dự kiến hoàn công tháng 11/2026, đồng thời nâng cấp hệ thống ở các mảng còn lại.

Với một doanh nghiệp đang có nền tiền mặt ròng, việc tăng đầu tư có thể là bước chuẩn bị cho giai đoạn tăng trưởng kế tiếp. Tuy nhiên, khi cường độ sử dụng vốn tăng lên, áp lực lên cân đối nguồn lực và chính sách cổ tức cũng trở thành điều thị trường sẽ quan sát kỹ hơn trong những năm tới.

So với giai đoạn trước, QNS hiện không còn phụ thuộc tuyệt đối vào lợi nhuận mảng đường. Khi đường suy yếu, tác động lên lợi nhuận hợp nhất được giảm bớt nhờ tỷ trọng đóng góp nhỏ hơn, trong khi sữa đậu nành đóng vai trò ổn định hơn về doanh thu và biên.

Dẫu vậy, điểm cần theo dõi không chỉ là việc giá đường giảm, mà là giá đường thấp trong bao lâu. Nếu vùng đáy kéo dài, lợi nhuận mảng đường có thể duy trì mức thấp lâu hơn kỳ vọng và độ trễ của chu kỳ sẽ ảnh hưởng trực tiếp đến tăng trưởng chung. Khi đó, vai trò của sữa đậu nành và khả năng quản trị chi phí bán hàng càng trở nên quan trọng, vì đây là hai yếu tố quyết định việc QNS có giữ được nhịp lợi nhuận trong giai đoạn chuyển pha hay không.