VPBankS dự đoán kinh tế sẽ tăng trưởng mạnh hơn trong năm 2024 (6-6,5%), qua đó nhu cầu điện cũng sẽ tiếp tục tăng lên từ 10-11%. Cùng với đó, EVN cập nhật kế hoạch sản lượng điện sản xuất và nhập khẩu đạt 310,6 tỷ kwh, tăng 10,68% so với thực hiện 2023 và phương án dự phòng là nhu cầu tăng cao hơn đạt 313,4 tỷ kwh, tăng 11,4%.

cổ phiếu điện mùa nắng nóng" style="max-width:100%; padding:0px; margin:0px;" title="Tìm cơ hội ở cổ phiếu điện mùa nắng nóng"> cổ phiếu điện mùa nắng nóng" style="max-width:100%; padding:0px; margin:0px;" title="Tìm cơ hội ở cổ phiếu điện mùa nắng nóng"> |

Cũng theo theo VPBankS, điện than và khi tiếp tục đóng góp vai trò nền tảng, chi phí sản xuất điện than hợp lý hơn khi giá than ở mức thấp. Điện khí được bổ sung nhà máy NT3 vào cuối năm 2024.

Trong khi đó, năng lượng tái tạo được bổ sung thêm 3.500MW từ các dự án chuyển tiếp, nếu đẩy nhanh tiến độ COD, sản lượng có thể tăng thêm gần tỷ kwh.

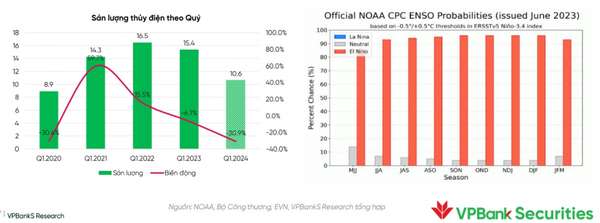

Theo báo cáo tháng 5/2024, hình thái El Nino sẽ kết thúc từ tháng 5-6/2024 và La Nina khả năng sẽ quay trở lại cuối tháng 5 đầu tháng 6. Đến cuối tháng 5, lượng tích trữ các hồ đạt khoảng 11,3 tỷ kwh, dự phòng cho cao điểm nắng nóng sắp tới. Điều này hỗ trợ các nhà máy thủy điện có thể hoạt động tích cực hơn so với 2023. Dự báo sản lượng thủy điện năm 2024 có thể đạt 84,1 tỷ kwh.

Với triển vọng ngành như trên, VPBankS cũng đưa ra khuyến nghị 4 cho cổ phiếu điện với nền tảng cơ bản tốt và có câu chuyện tăng trưởng trong tương lai.

|

POW - Giá mục tiêu 13.250 đồng/cổ phiếu, tỷ suất sinh lời dự kiến 20,5%

Động lực tăng trưởng ngắn hạn trong năm 2024 của POW là tổ máy S1 nhà máy Vũng Áng đã hoạt động trở lại và các nhà máy điện khí hoàn thành bảo dưỡng sẽ gia tăng sản lượng phát điện, nâng cao hiệu quả sản xuất kinh doanh.

Trong dài hạn, dự án nhiệt điện Nhơn Trạch 3 và 4 tiếp tục là động lực phát triển của công ty từ năm 2025-2026 khi đóng góp thêm 1.500 MW (+36% công suất) và 9.200 triệu kwh (+45% sản lượng điện).

VPBS dự báo năm 2024 sản lượng điện sản xuất có thể đạt mức 17.455 triệu kwh, tăng 21% so với 2023. Doanh thu và lợi nhuận có thể đạt lần lượt 33.244 tỷ và 1.650 tỷ đồng, tăng 17% và 14%.

REE - Giá mục tiêu 74.000 đồng/cổ phiếu, tỷ suất sinh lời dự kiến 19,4%

Dự án Etown đang trong giai đoạn hoàn thiện và sẽ bàn giao mặt bằng cho khách hàng thuê từ đầu quý II/2024. Diện tích văn phòng cho thuê tăng thêm gần 37.000m2. Bên cạnh đó, bất động sản thương mại đóng góp từ dự án The Light Square với doanh thu khoảng 1.100 tỷ đồng, lợi nhuận sau thuế khoảng 250 tỷ đồng.

VPBS đánh giá lĩnh vực điện năng của REE cơ bản hoạt động ổn định. Trong nửa cuối năm 2024 khả năng sẽ quay về mức lợi nhuận khi El Nino được dự báo kết thúc trong nửa đầu năm 2024.

Trong trung và dài hạn, REE đang cùng các đối tác tìm kiếm đầu tư các dự án năng lượng tái tạo (điện gió gần bờ) với quy mô từ 1.800-2000MW, tiếp tục là đơn vị tiên phong trong nhóm phát triển năng lượng tái tạo.

Chứng khoán VPBS dự báo doanh thu năm 2024 của REE có thể đạt 10.140 tỷ đồng, lợi nhuận sau thuế cổ đông công ty mẹ đạt 2.316 tỷ đồng, tăng 106% so với năm 2023.

PC1 - Giá mục tiêu 31.600 đồng/cổ phiếu, tỷ suất sinh lời dự kiến 18%

Theo VPBS, trong quý I/2024, hoạt động xây lắp điện và sản xuất công nghiệp của PC1 có sự hồi phục tốt với doanh thu lần lượt đạt 2.165 tỷ và 564 tỷ đồng, tăng 22% và 226% so với cùng kỳ. Cùng với đó, PC1 trúng thầu dự án đz 500KV với giá trị 2.100 tỷ đồng.

Lĩnh vực khai thác khoảng sản tiếp tục đạt kết quả khả quan trong quý I với doanh thu ghi nhận 478 tỷ đồng, lợi nhuận gộp đạt 135 tỷ đồng. Ngoài ra, công ty lần đầu ghi nhận lợi nhuận từ Western Pacific mang về 49 tỷ đồng.

Năm 2024, VPBS dự báo doanh thu và lợi nhuận trước thuế lần lượt đạt 9.895 tỷ và 683 tỷ đồng, tăng 27% và 75% so với 2023.

QTP - Giá mục tiêu 18.750 đồng/cổ phiếu, tỷ suất sinh lời dự kiến 21,7%

Chứng khoán VPBS dự báo sản lượng điện của QTP ở mức cao với ước tính đạt 7,73 tỷ kwh.

Thêm vào đó, chi phí sản xuất của doanh nghiệp tiếp tục giảm nhờ chi phí khấu hao máy móc thiết bị nhà máy QN1 giảm mạnh khoảng 250 tỷ. Lãi vay giảm khi khoản nợ dài hạn sẽ được trả hết trong năm 2024.

Năm 2024, VPBS dự báo sản lượng điện của QTP có thể đạt 7.750-7.800 triệu kwh. Doanh thu và lợi nhuận dự báo lần lượt đạt 11.892 tỷ và 764 tỷ đồng, bằng 99% và 118% của năm 2023.

| Bàn về cổ phiếu HSG: Sen nở nhưng chưa hẳn được mùa Chứng khoán DSC vừa có báo cáo phân tích về triển vọng Tập đoàn Hoa Sen cùng mức định giá hợp lý của cổ phiếu ... |

| Trong báo cáo triển vọng vừa công bố, VCBS đã đưa ra khuyến nghị Mua cho cổ phiếu TPB với giá mục tiêu 21.873 đồng/cp, ... |

| Tâm điểm tháng 6 gọi tên những cổ phiếu nào? Agriseco đánh giá đây là thời điểm thích hợp để tích lũy những cổ phiếu tốt cho cả ngắn, trung và dài hạn khi đà ... |

Linh Đan