Kế hoạch mở bán giai đoạn 3 của dự án Charm Villas tiếp tục bị trì hoãn tới Q2/23

Sau 2 lần mở bán vào tháng 12/2020 và tháng 1/2021, HDG đã bán 240 căn tại dự án Charm Villas với tỷ lệ hấp thu 94% chỉ sau 2 ngày mở bán. Tuy nhiên, kế hoạch mở bán lần 3 đã liên tục bị trì hoãn.

Theo VNDIRECT, điều kiện thị trường không thuận lợi là nguyên nhân chính cho sự trì hoãn này. Nhu cầu BĐS đang gặp nhiều thách thức hơn trong nửa cuối năm 2022 do lạm phát, lãi suất mua nhà tăng và room tín dụng hạn chế. Theo ban lãnh đạo HDG, kế hoạch mở bán giai đoạn 3 của Charm Villas sẽ lùi sang Q2/23.

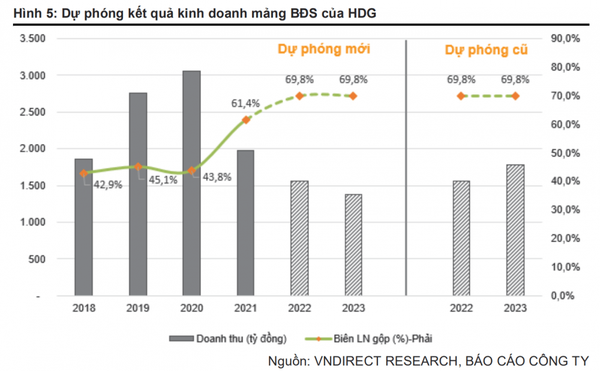

Trong 9T22, HDG đã bàn giao 68 căn tại Charm Villas với tổng doanh thu là 796 tỷ đồng. VNDIRECT dự phóng doanh thu mảng BĐS năm 2022 là 1.556 tỷ đồng (-21,2% svck). Trong năm 2023, VNDIRECT điều chỉnh giảm doanh thu 19,6% so với dự phóng trước đó xuống 1.377 tỷ đồng (-11,5% svck) do giai đoạn 3 của Charm Villas mở bán chậm hơn kỳ vọng. Doanh thu mảng BĐS của HDG giai đoạn 2022-23 sẽ đến chủ yếu từ việc bàn giao 102/122 căn từ dự án Charm Villas.

VNDIRECT lưu ý thêm doanh thu trung bình căn của năm 2023 thấp hơn do các dự án biệt thự có giá trị cao hầu như đã được bàn giao trong năm 2021-22. Biên LN gộp mảng BĐS năm 2022-23 được kỳ vọng sẽ tăng 8,4 % so với năm 2021 nhờ dự án Charm Villas có biên LN gộp cao hơn 17,9 % so với dự án Hado Centrosa (đã được bàn giao hết từ nửa đầu năm 2021). Biên LN gộp cao của Charm Villas đến từ việc (1) giá bán trung bình tăng và (2) chi phí quyền sử dụng đất thấp do dự án đã được phát triển từ năm 2008, những yếu tố này đã bù đắp cho chi phí xây dựng cao hơn tại dự án trong năm 2021-23.

cổ phiếu HDG có đáng để đầu tư ?" style="max-width:100%; padding:0px; margin:0px;" title="Thị giá chia đôi từ đỉnh, cổ phiếu HDG có đáng để đầu tư ?"> cổ phiếu HDG có đáng để đầu tư ?" style="max-width:100%; padding:0px; margin:0px;" title="Thị giá chia đôi từ đỉnh, cổ phiếu HDG có đáng để đầu tư ?"> |

| Nguồn: VNDIRECT |

Thiếu hụt dự án BĐS quy mô lớn trong kế hoạch phát triển ngắn hạn

Ban lãnh đạo HDG cho biết công ty đang nghiên cứu đầu tư các dự án tại Hà Nội (huyện Thanh Oai), TP.HCM (quận Bình Chánh) và tỉnh Ninh Thuận.

Những dự án trên được kỳ vọng sẽ nâng tổng quỹ đất của HDG lên 450 ha trong 5 năm tới. Trước đó, HDG cũng thông báo đang đàm phán để mua lại quỹ đất rộng 125 ha tại khu vực phía Tây Hà Nội với chi phí dự tính là khoảng 1.000 tỷ đồng, tuy nhiên công ty vẫn chưa có thông báo chính thức về dự án này.

Trong nửa cuối năm 2023, công ty có kế hoạch mở bán 2 dự án tại TP.HCM là Green Lane (Quận 8) và Hado Minh Long (TP.Thủ Đức). Tuy nhiên, do thủ tục pháp lý của các dự án trên vẫn chưa hoàn thành, VNDIRECT tạm thời chưa bổ sung các dự án này vào mô hình dự phóng kết quả kinh doanh năm 2023-24.

VNDIRECT cũng lưu ý rằng những căn cuối cùng tại dự án Charm Villas sẽ được bàn giao trong năm 2024. Do đó, nếu tiến độ tại các dự án mới không được đẩy nhanh, mảng BĐS của HDG sẽ suy giảm đáng kể và chỉ đạt 919 tỷ đồng (-33,3% svck) trong năm 2024.

Năng lượng tái tạo: LN ròng giai đoạn 2023-24 sẽ giảm dần từ mức cao của năm 2022

Theo số liệu của Viện Khoa học Khí tượng Thủy văn và Biến đổi khí hậu, Việt Nam đã ghi nhận điều kiện thủy văn rất thuận lợi trong 9T22. Nhờ vậy, sản lượng từ các nhà máy thủy điện của HDG cũng ghi nhận mức tăng trưởng ấn tượng 149% svck lên 1.065 triệu kWh trong 9T22, tương đương 84,2% dự báo cả năm của VNDIRECT.

Bên cạnh đó, dự báo mới nhất của Viện Nghiên cứu Quốc tế Khí hậu và Xã hội (IRI) cho thấy hiện tượng La Nina sẽ được duy trì cho tới tháng 1/2023 và sau đó dần chuyển sang trạng thái trung tính với xác suất khoảng 54% từ tháng 2/2023, lâu hơn dự phóng trước đó của VNDIRECT là tháng 5/2022. Do đó,VNDIRECT điều chỉnh tăng dự phóng sản lượng điện năm 2022- 23 lên lần lượt 1.342/1.221 triệu kWh (+48,8%/-9,0% svck), cao hơn 10,7%/5,3% so với dự báo trước đó.

Trung bình giá bán điện trên CGM 8T22 đạt 1.442 đồng/kWh (+37,1% svck). Với những triển vọng tích cực về nhu cầu điện dự báo tăng mạnh, cũng như sản lượng nhiệt điện cao hơn huy động trên thị trường phát điện cạnh tranh, VNDIRECT cho rằng điều này sẽ làm tăng nền giá của thủy điện trên thị trường điện. Do đó, VNDIRECT giả định giá bán thuỷ điện bình quân trong năm 2022 sẽ tăng 12% svck từ mức chỉ 8% trong dự báo trước đó. Từ năm 2023, giá bán điện bình quân sẽ tăng nhẹ 2% mỗi năm để phản ánh yếu tố trượt giá.

|

| Nguồn: VNDIRECT |

Kết quả là VNDIRECT tăng dự phóng doanh thu mảng năng lượng của HDG năm 2022-23 thêm lần lượt 13,1%-8,7% lên 1.997-1.886 tỷ đồng (+56,5%/-5,6% svck) phản ánh cả sản lượng và giá bán điện cao hơn. Doanh thu cao hơn cũng sẽ giúp cải thiện biên LN gộp năm 2022-23 lên 74,2%/71,5%, cao hơn 2,9/2,2 điểm % so với dự phóng trước đó.

|

| Nguồn: VNDIRECT |

HDG đang chờ phê duyệt của Quy hoạch điện 8 (QHĐ 8) để thực hiện kế hoạch tăng gấp đôi công suất điện vào năm 2025. Dự kiến sau khi QHĐ 8 được thông qua, HDG sẽ phát triển 2 dự án điện gió là Phước Hữu (50 MW) và Ea H’leo (20 MW) – những dự án đã được bổ sung vào dự thảo QHĐ 8. Công ty cũng đang rất tự tin siêu dự án điện gió An Phong (300 MW) sẽ được bổ sung vào QHĐ 8.

VNDIRECT chưa bổ sung các dự án năng lượng mà HDG dự kiến đưa vào khai thác sau năm 2022 vào mô hình dự phóng, do VNDIRECT tin rằng việc thực hiện của các dự án này sẽ phụ thuộc nhiều vào mức giá FIT dành cho các dự án năng lượng tái tạo trong tương lai.

Liên tục giảm tỷ lệ đòn bảy giúp hạn chế bớt rủi ro từ lãi suất tăng

Kể từ thời điểm LN ròng tăng trưởng mạnh từ 2018 và các khoản đầu tư lớn giảm dần từ cuối năm 2021, tỷ lệ Nợ vay/Vốn chủ sở hữu (D/E) của HDG đã giảm từ mức 1,77x cuối năm 2019 xuống chỉ còn 1,02x cuối Q3/22.

|

| Nguồn: VNDIRECT |

Tại thời điểm cuối tháng 6/2022, nợ vay của HDG chủ yếu được tài trợ bởi các khoản vay Interest Rate" data-glossary-def="Lãi suất có thể thay đổi theo biến động của lãi suất cơ sở hoặc thị trường.">lãi suất thả nổi. Do đó, công ty sẽ bị ảnh hưởng tiêu cực trong giai đoạn lãi suất cao. Kết quả là VNDIRECT điều chỉnh tăng 2,8%-4,4% dự phóng chi phí lãi vay của HDG trong năm 2022-23 lên 597-516 tỷ đồng. Công ty hiện chỉ có duy nhất khoản nợ vay 684 tỷ đồng bằng ngoại tệ (vay bằng Euro), chiếm 12% tổng nợ vay cuối Q2/22 do đó rủi ro tỷ giá là không đáng ngại.

Khuyến nghị khả quan với giá mục tiêu 43.800 đồng/cổ phiếu

VNDIRECT định giá dựa trên phương pháp định giá từng phần (SOTP) cho 3 mảng kinh doanh chính của HDG bao gồm BĐS, năng lượng và cho thuê văn phòng, khách sạn. Trong đó, sử dụng phương pháp dự phóng dòng tiền với WACC là 11,5% để tính giá trị cho các dự án BĐS và mảng cho thuê văn phòng, khách sạn.

Với mảng điện, VNDIRECT dự phóng dòng tiền cho toàn bộ dòng đời của các nhà máy (20 năm đối với điện mặt trời và điện gió, 50 năm đối với thủy điện) với WACC trung bình là 11%, dựa trên ước tính về tiến độ đưa nhà máy vào vận hành của doanh nghiệp. VNDIRECT giảm giá mục tiêu xuống 43.800 đồng/cp nhằm phản ánh: EPS dự phóng giai đoạn 2023-24 giảm 4,7% và giả định WACC của mảng BĐS và năng lượng cao hơn lần lượt 0,5 điểm %/0,8 điểm % so với dự phóng trước đó.

Những khuyến nghị của công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Thế Hưng