Tác động của nợ xấu đến hoạt động ngân hàng thương mại khu vực châu Á - Thái Bình Dương giai đoạn 2008-2024

12/03/2026 - 14:0819 phút đọc

(Banker.vn) Nghiên cứu này tập trung vào việc phân tích tác động của nợ xấu lên 3 loại rủi ro chính gồm rủi ro tín dụng, rủi ro thanh toán và rủi ro thanh khoản của 176 ngân hàng thương mại tại khu vực APAC trong giai đoạn 2008-2024, tạo thành bộ dữ liệu bảng với 2.081-2.083 quan sát trong 17 năm và mô hình hồi quy Feasible Generalized Least Squares (FGLS).

Tóm tắt: Nghiên cứu này tập trung vào việc phân tích tác động của nợ xấu lên 3 loại rủi ro chính gồm rủi ro tín dụng, rủi ro thanh toán và rủi ro thanh khoản của 176 ngân hàng thương mại tại khu vực APAC trong giai đoạn 2008-2024, tạo thành bộ dữ liệu bảng với 2.081-2.083 quan sát trong 17 năm và mô hình hồi quy Feasible Generalized Least Squares (FGLS). Kết quả cho thấy tỷ lệ nợ xấu (NPL) có tác động tiêu cực và đáng kể lên 3 loại rủi ro này. Sở dĩ như vậy vì theo lý thuyết Tạo tín dụng - Credit Creation (Werner 2014) và lý thuyết Tạo thanh khoản - Liquidity Creation Theory (Berger và Bouwman, 2009), đồng thời hình thành vòng phản hồi tiêu cực đối với nền kinh tế vĩ mô. Hàm ý chính sách là các cơ quan quản lý tại APAC cần tăng cường giám sát NPL, cải thiện khung pháp lý xử lý nợ xấu, thúc đẩy thị trường thứ cấp và thành lập công ty quản lý tài sản để giảm thiểu rủi ro hệ thống.

Từ khóa: Ngân hàng thương mại, APAC, nợ xấu, rủi ro tín dụng, rủi ro thanh toán, rủi ro thanh khoản, FGLS

1. LÝ THUYẾT

Trong những năm gần đây, tỷ lệ nợ xấu (non-performing loans - NPL) đã trở thành một thách thức lớn đối với các ngân hàng, đặc biệt tại khu vực châu Á - Thái Bình Dương (APAC). Giai đoạn 2008-2024, khu vực APAC chịu nhiều biến động lớn từ khủng hoảng tài chính, đại dịch COVID-19 đến lạm phát, dẫn đến gia tăng nợ xấu và trầm trọng hóa các rủi ro tài chính, làm suy giảm lợi nhuận, hạn chế tín dụng và đe dọa ổn định hệ thống tài chính khu vực (Arhinful và cộng sự, 2025). Đặc biệt, nợ xấu cao kích hoạt chuỗi rủi ro tín dụng (vỡ nợ), rủi ro thanh khoản (mất khả năng chi trả ngắn hạn) và rủi ro thanh toán (nguy cơ thiếu hụt vốn dài hạn dẫn đến phá sản).

Các nghiên cứu của Fell và cộng sự (2021) và Nkusu (2011) cho kết quả mâu thuẫn về tác động của NPL lên rủi ro tín dụng và thanh khoản, đồng thời bỏ qua rủi ro thanh toán - yếu tố then chốt cho sự tồn vong của ngân hàng. Tính mới của nghiên cứu nằm ở việc tập trung vào rủi ro thanh toán và so sánh với hai loại rủi ro còn lại, làm rõ cơ chế ăn mòn vốn và nguy cơ phá sản. Nghiên cứu nhằm lấp đầy khoảng trống về phân tích đa chiều, so sánh cường độ tác động của NPL lên 3 rủi ro chính và đáp ứng tính cấp thiết trong việc làm rõ bất ổn tài chính tại khu vực APAC giai đoạn 2008-2024. Câu hỏi nghiên cứu chính là: Tỷ lệ nợ xấu ảnh hưởng thế nào đến rủi ro tín dụng, thanh khoản và thanh toán tại APAC?

2. CƠ SỞ LÝ THUYẾT VÀ TỔNG QUAN NGHIÊN CỨU

2.1. Nợ xấu và các loại rủi ro ngân hàng

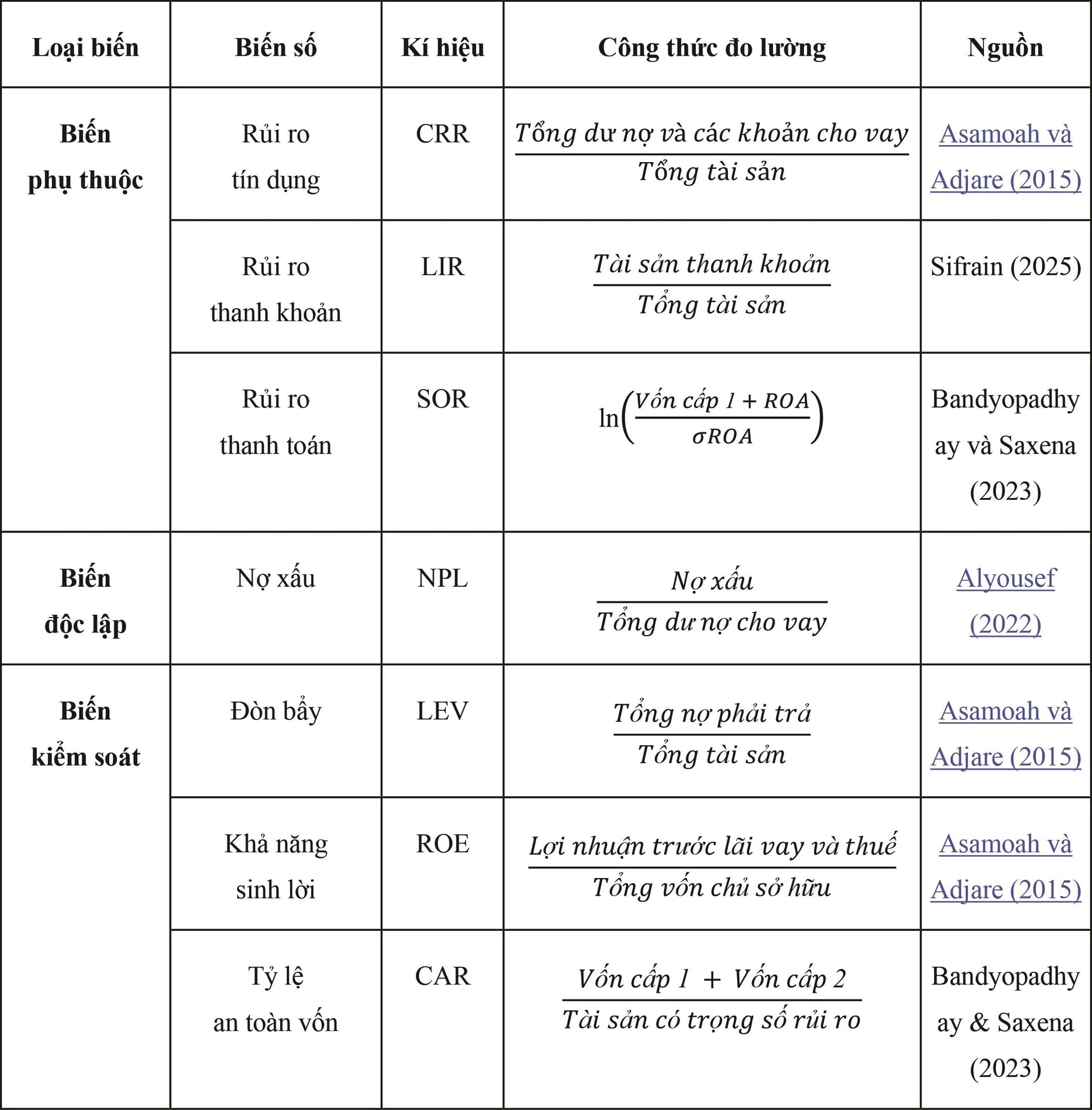

Nợ xấu được gọi là các khoản vay mà người đi vay không thể hoặc không muốn trả theo đúng các điều khoản đã thỏa thuận trong hợp đồng tín dụng, bao gồm cả gốc và lãi (IMF, 2006). Theo nghiên cứu của Alyousef (2022), NPL được đo lường thông qua công thức:

margin: 15px auto;" />

margin: 15px auto;" />Rủi ro tín dụng được hiểu là nguy cơ người vay không hoàn trả được nợ gốc và/hoặc lãi đúng hạn, gây tổn thất trực tiếp cho ngân hàng (Basel Committee on Banking Supervision, 2010). Phạm vi của loại rủi ro này không chỉ giới hạn ở hoạt động cho vay trực tiếp, mà còn bao trùm các nghiệp vụ ngoại bảng (như bảo lãnh, thư tín dụng, phái sinh) và các khoản đầu tư chứng khoán nợ (Coyle, 2000). Theo (Asamoah và Adjare, 2015), rủi ro tín dụng được đo lường thông qua công thức sau:

Sifrain (2025) định nghĩa rủi ro thanh khoản là nguy cơ ngân hàng mất khả năng thực thi các nghĩa vụ tài chính trong ngắn hạn, thường bắt nguồn từ sự thiếu hụt tiền mặt hoặc các tài sản có tính thanh khoản cao để đáp ứng nhu cầu chi trả tức thời. Để định lượng rủi ro này, nghiên cứu của Addou và Bensghir (2021) và Elouali và Oubdi (2020) đã sử dụng công thức:

Rủi ro thanh toán được xem là mối đe dọa nghiêm trọng nhất đối với sự tồn vong của một ngân hàng. Theo IMF (2006), “rủi ro này xảy ra khi ngân hàng không thể đáp ứng các nghĩa vụ nợ dài hạn do giá trị tài sản sụt giảm xuống thấp hơn tổng nợ phải trả, dẫn đến tình trạng âm vốn chủ sở hữu”. Bài nghiên cứu sử dụng giá trị logarit tự nhiên của Z-score, được tính thông qua tỷ lệ sau:

Chỉ số này càng cao cho thấy rủi ro khả năng thanh toán của ngân hàng càng thấp, và do đó ngân hàng càng ổn định hơn. Tương tự, chỉ số này càng thấp cho thấy rủi ro của ngân hàng càng cao (Bandyopadhyay và Saxena, 2023).

2.2. Phát triển giả thuyết nghiên cứu

2.2.1. Tác động của NPL lên rủi ro tín dụng

Credit Creation Theory cho rằng, ngân hàng mở rộng tín dụng bằng cách tạo ra các khoản cho vay mới và chính các khoản vay này trở thành tài sản chủ chốt trên bảng cân đối kế toán. Mức độ tạo tín dụng quyết định quy mô tài sản rủi ro của ngân hàng. Theo lý thuyết Credit Creation, ngân hàng có khả năng tạo ra phương tiện thanh toán (tiền gửi) thông qua bút toán ghi sổ. Khi đối mặt với NPL, ngân hàng đứng trước nguy cơ bị suy giảm vốn chủ sở hữu vốn là tấm khiên bảo vệ sự tồn tại của họ.

Dưới góc độ lý thuyết tạo tín dụng, NPL gây ra sự "chuyển đổi rủi ro". Đồng thời, NPL bào mòn vốn và lợi nhuận (Berger và DeYoung, 1997), buộc ngân hàng dịch chuyển rủi ro sang tài sản nguy hiểm hơn hoặc thắt chặt tín dụng đột ngột gây vỡ nợ dây chuyền.

2.2.2. Tác động của NPL lên rủi ro thanh khoản

Theo Lý thuyết Tạo Thanh khoản (Diamond và Dybvig, 1983), ngân hàng tạo thanh khoản qua "chuyển đổi kỳ hạn", nhưng chính chức năng này khiến họ trở nên mong manh. NPL đóng vai trò là "cú sốc" phá vỡ cấu trúc kỳ hạn, kích hoạt rủi ro thanh khoản ở cả phía tài sản và nguồn vốn. Diamond và Rajan (2001) lập luận rằng NPL làm ngưng trệ dòng tiền hoàn trả và, do "thông tin bất cân xứng" cao, đã biến tài sản từ trạng thái kém thanh khoản sang "đóng băng hoàn toàn". Trong mô hình Diamond-Dybvig, tin tức về NPL có thể kích hoạt tâm lý rút tiền hàng loạt, biến rủi ro tín dụng thành rủi ro thanh khoản tức thì.

Các nghiên cứu của Ghenimi và cộng sự (2017) cùng Imbierowicz & Rauch (2014) khẳng định NPL tác động mạnh đến rủi ro thanh khoản, trong đó. Cornett và cộng sự (2011) cùng Chiaramonte và Casu (2017) chỉ ra NPL làm tê liệt khả năng chuyển đổi tài sản và suy yếu các chỉ số Basel III.

2.2.3 Tác động của NPL lên rủi ro thanh toán

Rủi ro khả năng thanh toán (Solvency risk) là tình trạng ngân hàng không còn đủ giá trị tài sản để bù đắp cho các khoản nợ phải trả, dẫn đến giá trị ròng bị âm và phá sản (IMF, 2015). Dưới lăng kính Lý thuyết Tạo thanh khoản (Bank Liquidity Creation Theory), NPL kích hoạt sự sụp đổ Solvency thông qua việc phá vỡ cấu trúc "mong manh có chủ đích" và cơ chế bán tháo tài sản.

Fungáčová, Turk, và Weill (2021) khẳng định mối quan hệ tích cực giữa Tạo thanh khoản và Rủi ro phá sản. Nghiên cứu chứng minh rằng, khi NPL tăng, các ngân hàng có mức độ tạo thanh khoản cao sẽ cạn kiệt vốn nhanh hơn, do nợ xấu đánh sập Solvency thông qua chính kênh tài sản kém thanh khoản mà ngân hàng đang nắm giữ.

Theo nghiên cứu của Foos và cộng sự (2010) trên 16.000 ngân hàng, các khoản tổn thất cho vay (biểu hiện của NPL) có mối liên hệ trực tiếp với sự sụt giảm thu nhập lãi và khả năng sinh lời, đồng nghĩa với việc lợi nhuận giữ lãi để bổ sung vào vốn chủ sở hữu bị thu hẹp. Fu và cộng sự (2014) cùng Kasman và Kasman (2015) khẳng định NPL cao gây xói mòn vốn chủ sở hữu và làm suy yếu 'lớp đệm' an toàn vốn (Altunbas và cộng sự, 2007). Đặc biệt, Apergis (2014) nhấn mạnh tác động tiêu cực này có tính bền vững trong dài hạn.

3. PHƯƠNG PHÁP NGHIÊN CỨU

3.1. Mẫu nghiên cứu

Nghiên cứu này sử dụng dữ liệu được công bố trên cơ sở dữ liệu của S&P Global. Mẫu nghiên cứu bao gồm dữ liệu thứ cấp được chọn lọc từ 176 ngân hàng thương mại được niêm yết trong khu vực APAC và bộ dữ liệu bảng với 2.081-2.083 quan sát trong khoảng 17 năm kể từ năm 2008 - 2024. Phương pháp nghiên cứu được sử dụng để phân tích dữ liệu bảng là mô hình FGLS.

3.2. Các loại biến và phương pháp đo lường

Bảng 1 dưới đây thể hiện mô tả các biến được sử dụng nghiên cứu này.

Bảng 1: Mô tả các biến

4. KẾT QUẢ VÀ THẢO LUẬN

4.1. Phân tích kết quả thống kê mô tả các biến trong mô hình

4.1.1. Thống kê mô tả và ma trận hệ số tương quan giữa các biến:

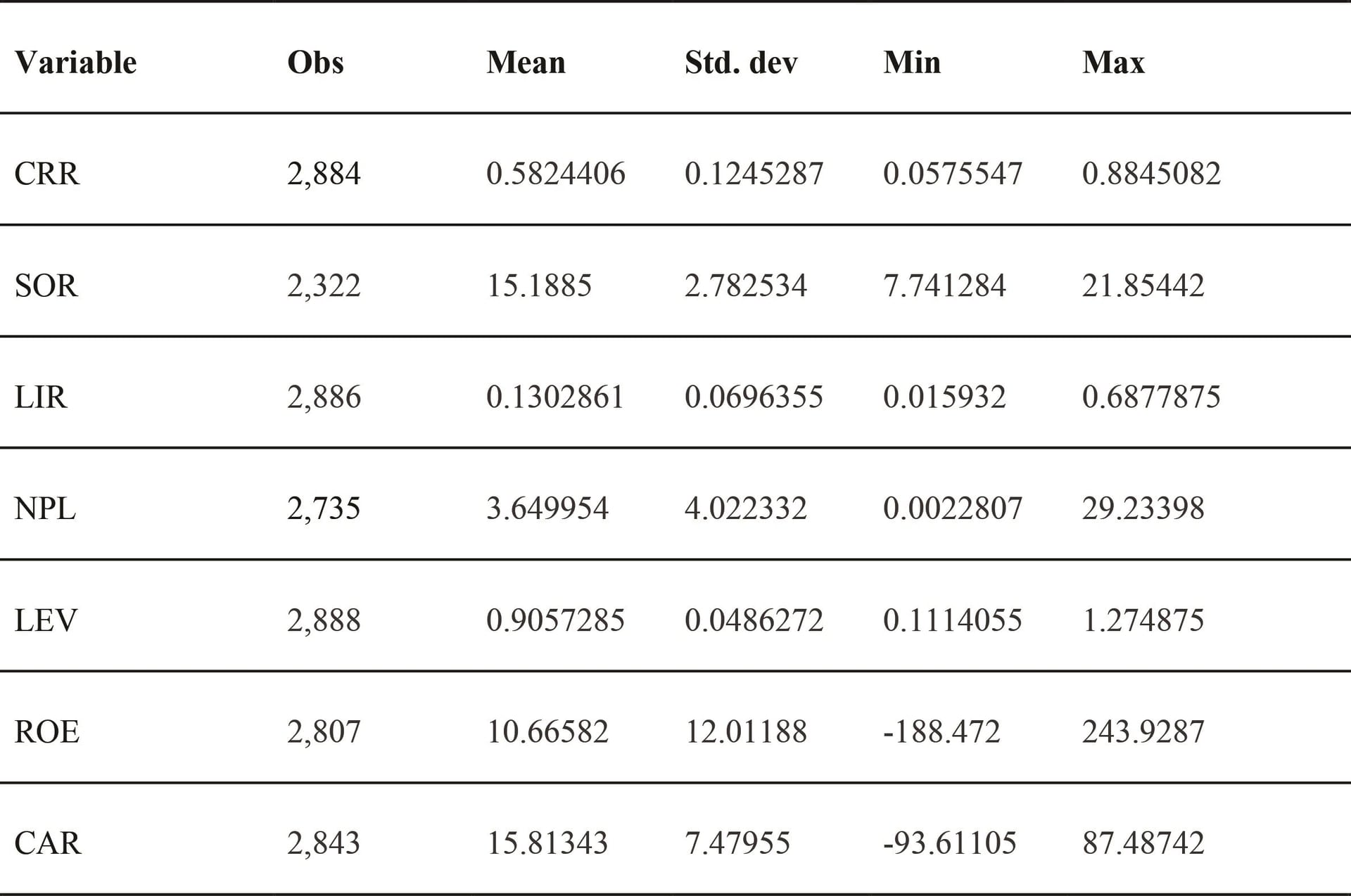

Bảng 2: Thống kê mô tả các biến

Kết quả thống kê từ bảng 2 cho thấy, biến rủi ro tín dụng CRR có giá trị trung bình là 0,582, tức khoảng 58,2% tổng dư nợ và khoản cho vay so với tổng tài sản. Đây là tỷ lệ khá cao, cho thấy tồn tại vấn đề thẩm định, giám sát và thu hồi nợ ở NHTM APAC.

Biến LIR có giá trị trung bình 0,1303, tức tài sản thanh khoản chỉ chiếm 13,03% tổng tài sản, còn thấp, chưa đảm bảo duy trì thanh khoản. Giá trị min 1,59%, max 68,77%, độ lệch chuẩn 6,9%, cho thấy chênh lệch thanh khoản tương đối giữa NHTM. Kết quả trên tương đồng thực tế, số liệu khả quan, độ tin cậy cao.

Biến rủi ro thanh toán SOR trung bình 15,1885, độ lệch chuẩn 2,7825, min 7,741, max 21,854, cho thấy chênh lệch khả năng thanh toán thấp. Kết quả này cũng tương đồng thực tế, số liệu khả quan, tin cậy cao.

Tỷ lệ nợ xấu NPL trung bình 3,65, độ lệch chuẩn lớn 4,02, biến động mạnh giữa các ngân hàng tại APAC. Min gần 0, max 29,23, phản ánh một số ngân hàng kiểm soát tốt, nhưng phần lớn cần cải thiện giảm tổn thất, duy trì ổn định tài chính trong nền kinh tế thách thức, do quản lý danh mục cho vay và biến động thị trường.

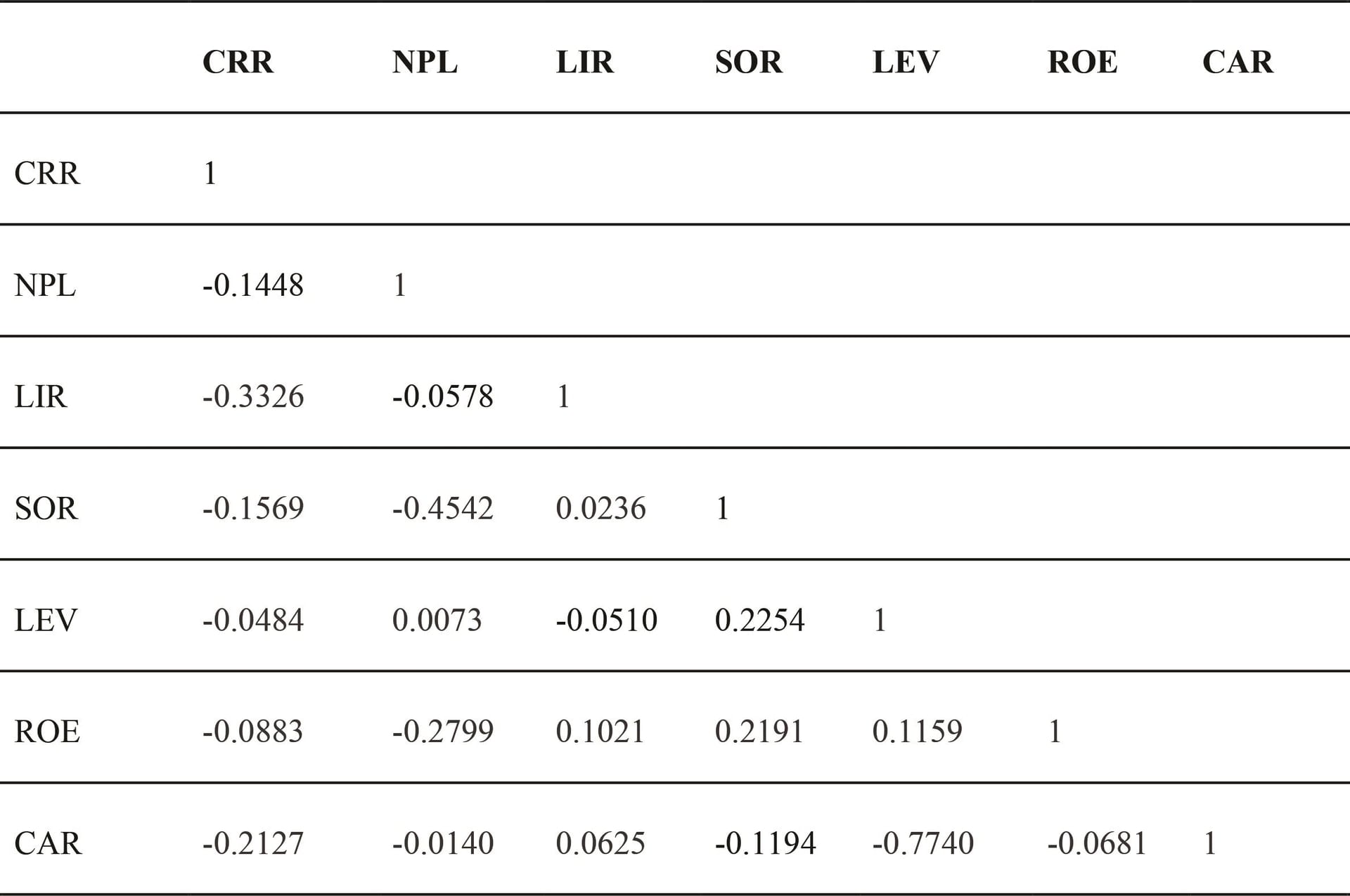

Bảng 3: Ma trận hệ số tương quan

Bảng 3 cung cấp báo cáo về ma trận tương quan giữa các biến. Số liệu cho thấy không tồn tại hệ số tương quan cặp giữa các biến lớn hơn 0,8, vậy nên không tồn tại hiện tượng cộng tuyến trong mô hình.

4.1.2. Rủi ro tín dụng

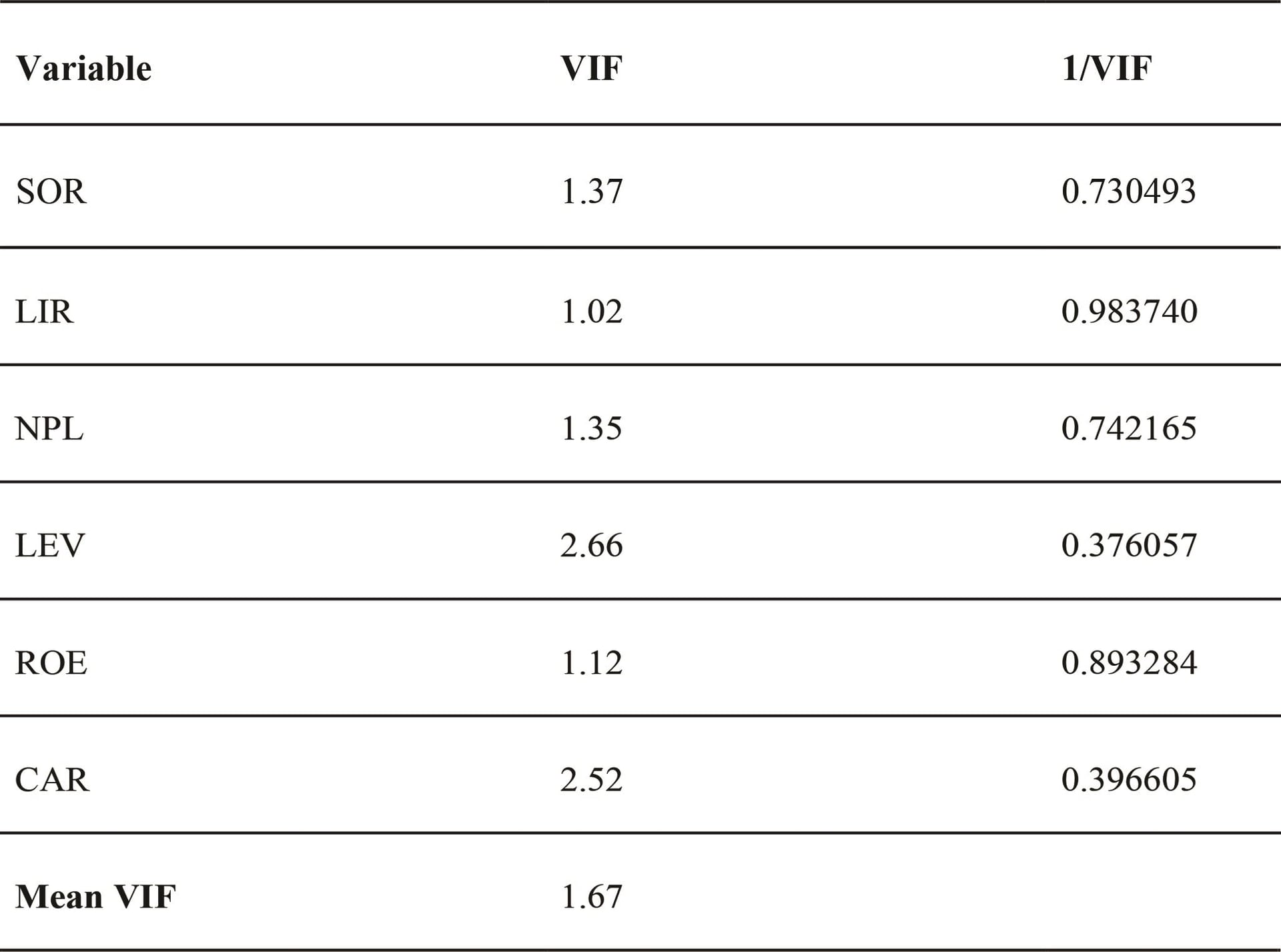

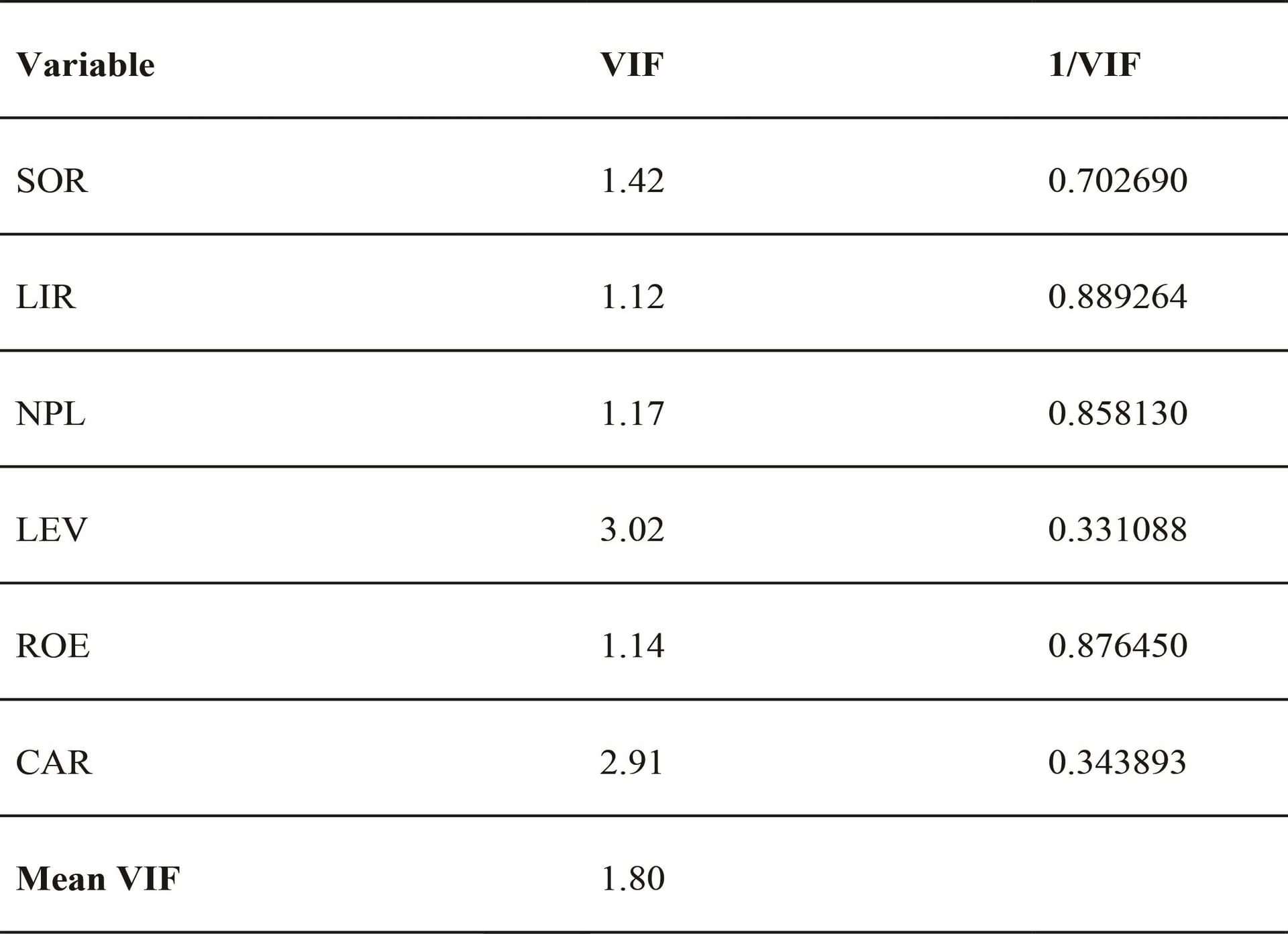

Bảng 4: Kiểm định VIF

Mô hình áp dụng VIF kiểm tra đa cộng tuyến giữa biến độc lập và kiểm soát. Bảng 4 cho thấy: các biến đều có VIF <10, cao nhất LEV (2,666) và CAR (2,522), phản ánh tương quan giữa đòn bẩy tài chính và an toàn vốn, có thể tăng phương sai hệ số ước lượng nếu không kiểm soát. Các biến khác SOR (1,377), NPL (1,355), ROE (1,122), LIR (1,102) VIF thấp cho thấy sự giảm ảnh hưởng lẫn nhau trong hồi quy; trung bình VIF 1,667 xác nhận không đa cộng tuyến nghiêm trọng, nhưng LEV và CAR nhấn mạnh nhu cầu xem xét cấu trúc vốn khi phân tích rủi ro tín dụng NHTM APAC.

Dữ liệu ước lượng theo 3 mô hình: Pooled OLS, FEM (Fixed effects) và REM (Random effects), áp dụng kiểm định Hausman và Breusch & Pagan Lagrange multiplier.

Kết quả kiểm định cho thấy FGLS phù hợp nhất để khắc phục phương sai sai số thay đổi và tự tương quan dữ liệu bảng, cung cấp ước lượng tin cậy hơn về quan hệ biến rủi ro tín dụng với yếu tố kiểm soát.

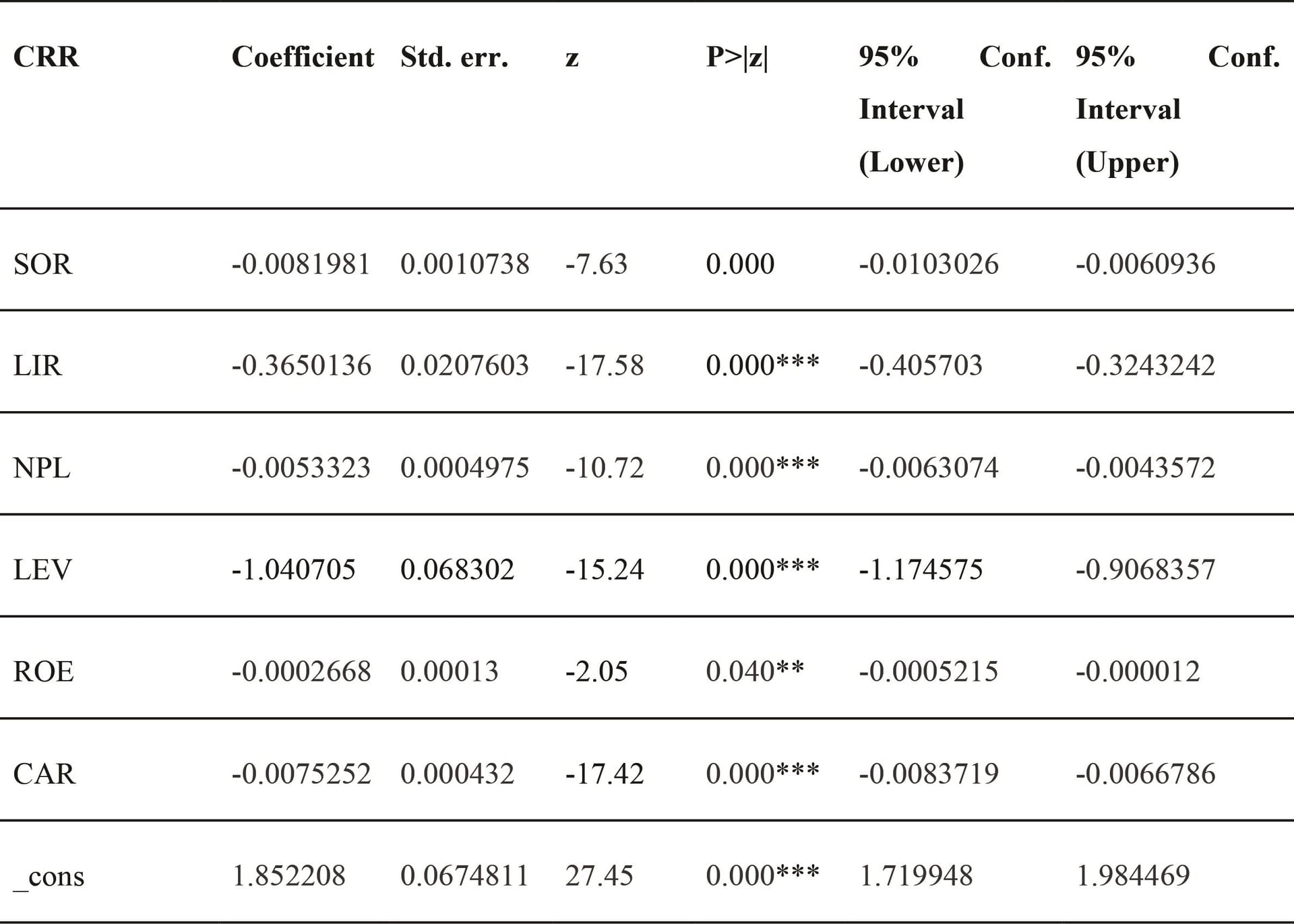

Bảng 5: Kết quả phân tích hồi quy mô hình CRR

Hệ số của NPL là -0,0053323 (p<0,01), cho thấy NPL có tác động tiêu cực và có ý nghĩa thống kê đến rủi ro tín dụng CRR. Cụ thể, khi NPL tăng 1 đơn vị, rủi ro thanh khoản giảm khoảng 0,0053323 đơn vị, các yếu tố kiểm soát khác không đổi.

Chú thích:

*** p<0,01

** p<0,05

* p<0,10

4.1.3. Rủi ro thanh toán

Bảng 6: Kiểm định VIF

Mô hình áp dụng VIF kiểm tra đa cộng tuyến giữa biến độc lập và kiểm soát. Bảng 6 cho thấy: tất cả các biến VIF <10, cao nhất LEV (3,02) và CAR (2,91), phản ánh tương quan giữa đòn bẩy tài chính và an toàn vốn. Các biến khác SOR (1,42), NPL (1,17), ROE (1,14), LIR (1,12) VIF thấp, cho thấy sự độc lập tương đối cao; trung bình VIF 1.80 xác nhận không đa cộng tuyến nghiêm trọng, nhưng LEV và CAR nhấn mạnh xem xét cấu trúc vốn khi phân tích rủi ro thanh toán NHTM APAC.

Dữ liệu ước lượng theo 3 mô hình: Pooled OLS, FEM (Fixed effects) và REM (Random effects), áp dụng kiểm định Hausman và Breusch & Pagan Lagrange multiplier để chọn mô hình phù hợp, giải thích yếu tố tác động rủi ro thanh toán của NHTM APAC trong giai đoạn nghiên cứu.

Kết quả kiểm định cho thấy FGLS phù hợp nhất để khắc phục phương sai sai số thay đổi và tự tương quan dữ liệu bảng, cung cấp ước lượng tin cậy hơn về quan hệ biến rủi ro thanh toán với yếu tố kiểm soát.

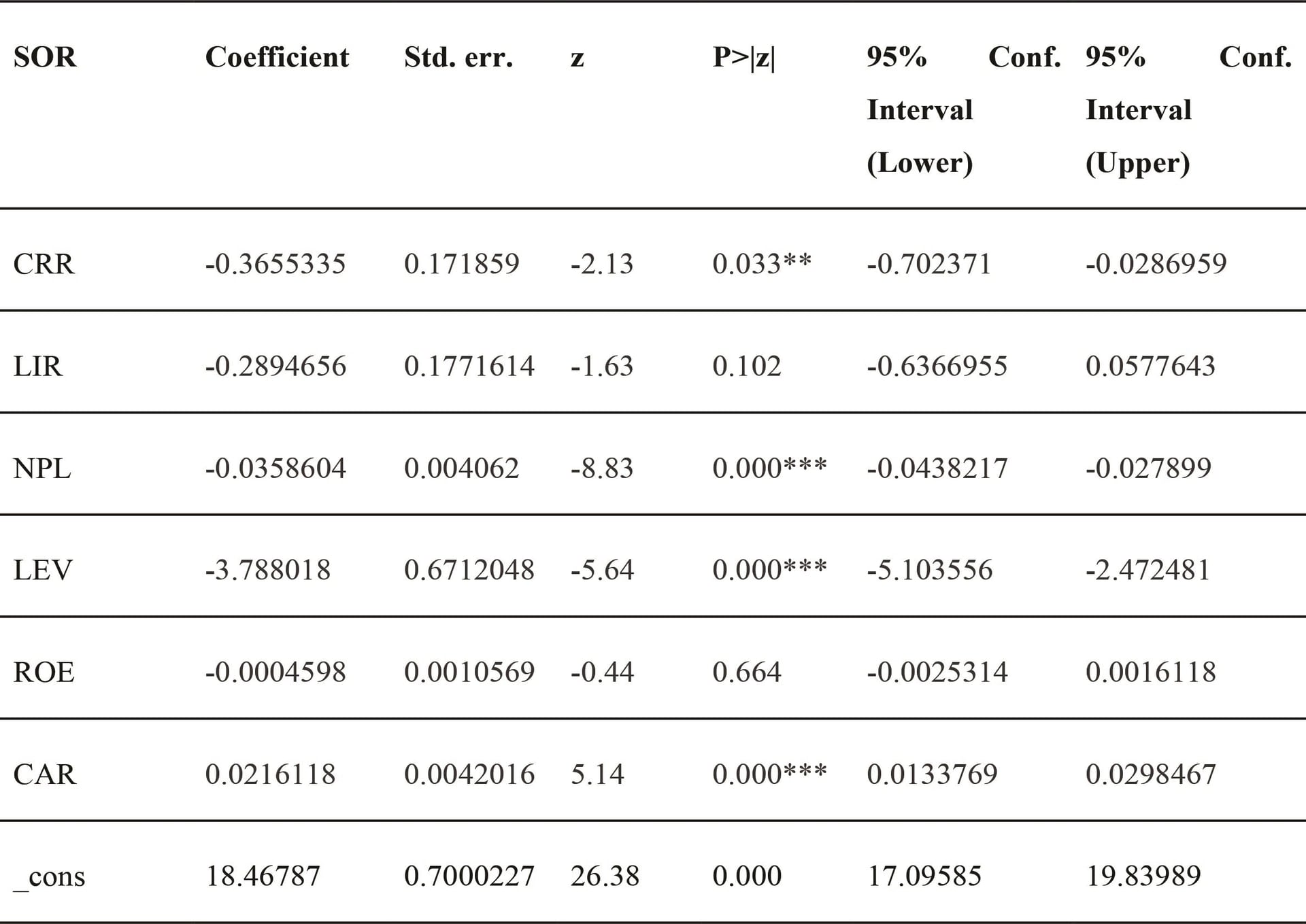

Bảng 7: Kết quả phân tích hồi quy mô hình SOR

Hệ số của NPL là -0,0358604 (p < 0,01) cho thấy NPL có tác động tiêu cực và có ý nghĩa thống kê đến rủi ro thanh toán SOR. Cụ thể, khi NPL tăng 1 đơn vị, rủi ro thanh toán giảm khoảng 0,0358604 đơn vị, các yếu tố kiểm soát khác không đổi. Kết quả này phù hợp với các kiểm định không đa cộng tuyến và đã khắc phục được hiện tượng phương sai thay đổi và tự tương quan.

Chú thích:

*** p<0,01

** p<0,05

* p<0,10

4.1.4. Rủi ro thanh khoản

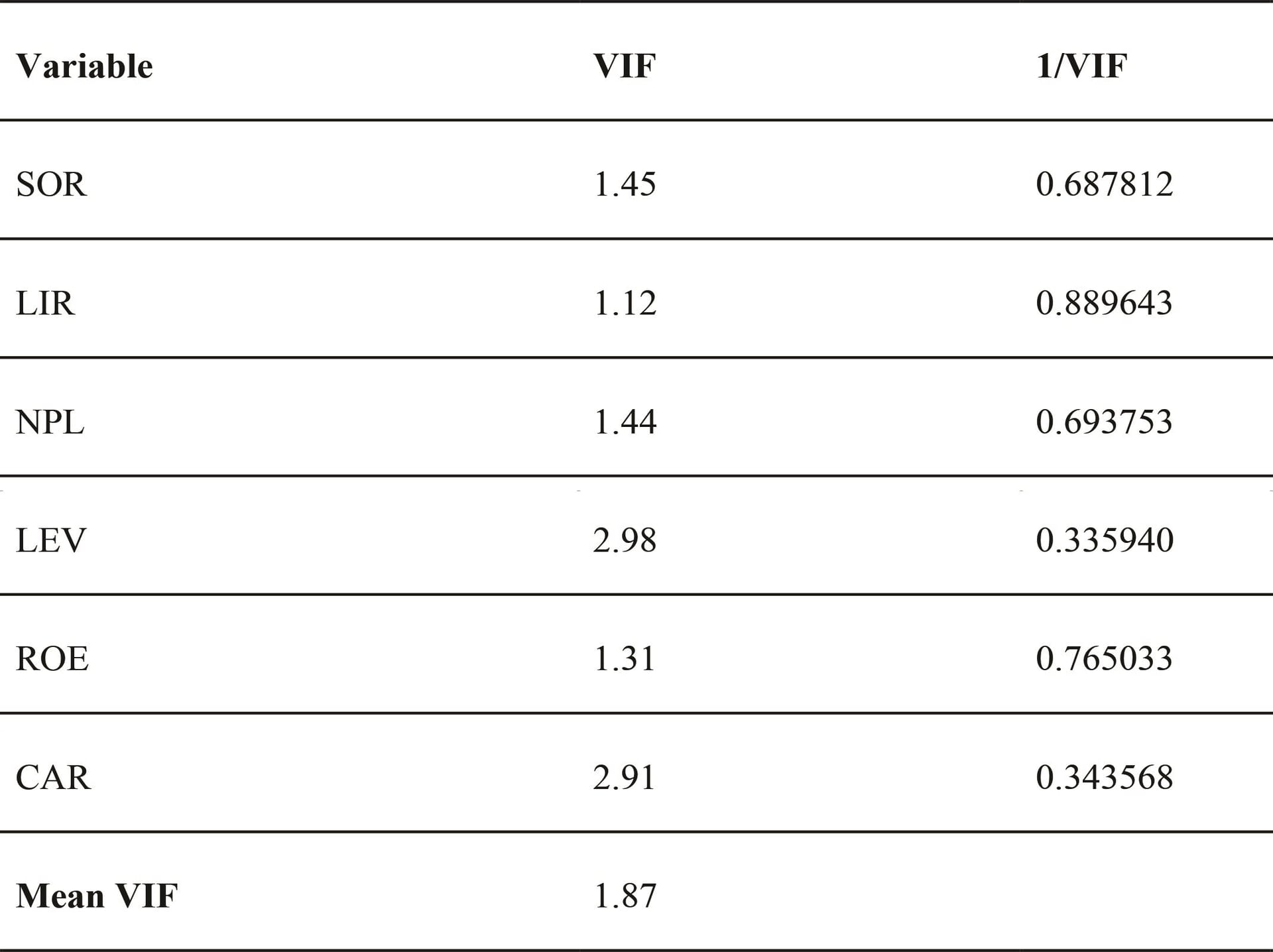

Bảng 8: Kiểm định VIF

Mô hình áp dụng VIF kiểm tra đa cộng tuyến giữa biến độc lập và kiểm soát. Bảng 8 cho thấy: tất cả các biến VIF <10, cao nhất LEV (2,98) và CAR (2,91), phản ánh tương quan giữa đòn bẩy tài chính và an toàn vốn. Các biến khác SOR (1,45), NPL (1,44), ROE (1,31), LIR (1,12) VIF thấp, cho thấy sự độc lập tương đối cao; trung bình 1,87 xác nhận không đa cộng tuyến nghiêm trọng, nhưng LEV và CAR nhấn mạnh xem xét cấu trúc vốn khi phân tích rủi ro thanh khoản ngân hàng APAC.

Dữ liệu ước lượng theo 3 mô hình: Pooled OLS, FEM (Fixed effects) và REM (Random effects), áp dụng kiểm định Hausman và Breusch & Pagan Lagrange multiplier để chọn mô hình phù hợp, giải thích yếu tố tác động rủi ro thanh khoản NHTM APAC trong giai đoạn nghiên cứu.

Kết quả kiểm định cho thấy FGLS phù hợp nhất để khắc phục đa phương sai sai số thay đổi và tự tương quan dữ liệu bảng, cung cấp ước lượng tin cậy hơn về quan hệ biến rủi ro thanh khoản với yếu tố kiểm soát.

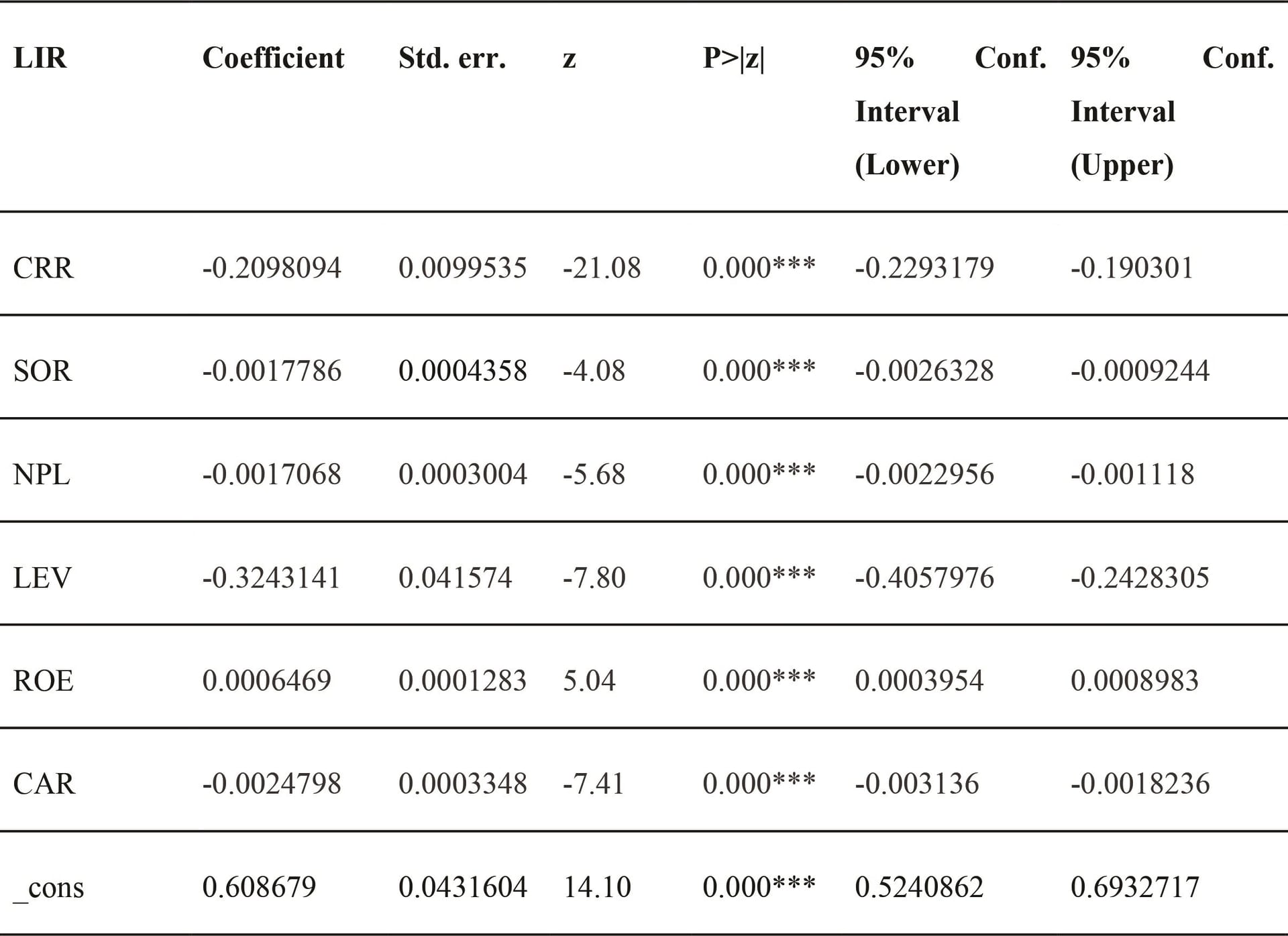

Bảng 9: Kết quả phân tích hồi quy mô hình CRR

Hệ số của NPL là -0,00171 (p<0.01) cho thấy, NPL có tác động tiêu cực và có ý nghĩa thống kê đến rủi ro thanh khoản LIR. Cụ thể, khi NPL tăng 1 đơn vị, rủi ro thanh khoản giảm khoảng 0,00171 đơn vị, trong trường hợp các yếu tố kiểm soát khác không đổi. Kết quả này phù hợp với các kiểm định không đa cộng tuyến và đã khắc phục được hiện tượng phương sai thay đổi và tự tương quan.

Chú thích:

*** p<0,01

** p<0,05

* p<0,10

4.2. Thảo luận kết quả nghiên cứu

Biến NPL tác động âm lên chỉ số chất lượng tín dụng CRR với mức ý nghĩa 1%, được thể hiện thông qua hệ số Beta coefficient. Qua đó cho thấy khi nợ xấu tăng, chỉ số CRR giảm sẽ làm rủi ro tín dụng tăng. Kết quả này ủng hộ giả thuyết H1. Điều này cho thấy nợ xấu là biểu hiện của việc đánh giá tín dụng và rủi ro của khách hàng kém (Hughes và Moon, 2018), làm suy yếu chất lượng tổng thể danh mục tín dụng, tăng xác suất mất vốn và làm trầm trọng thêm rủi ro tín dụng nội tại của ngân hàng.

Biến NPL có tác động âm lên tỷ lệ thanh khoản ngân hàng LIR với mức ý nghĩa 1%, cho thấy mức nợ xấu càng cao thì rủi ro thanh khoản càng lớn, phù hợp với giả thuyết H2.

NPL có tác động âm lên chỉ số khả năng thanh toán SOR với mức ý nghĩa 1%, cho thấy NPL có tác động tích cực lên rủi ro thanh toán. Kết quả này phù hợp với giả thuyết H3. Nợ xấu làm hao mòn vốn chủ sở hữu thông qua dự phòng rủi ro, dẫn đến giảm tỷ lệ vốn sẵn có trên tài sản rủi ro, từ đó tăng nguy cơ mất khả năng thanh toán.

Nhìn chung, các kết quả này nhất quán qua các mô hình, với hệ số NPL luôn âm và có ý nghĩa ở mức 1%. Điều này cho thấy, nợ xấu có tác động tiêu cực đến các chỉ số đo lường rủi ro, ngụ ý rằng sự gia tăng nợ xấu sẽ làm tăng mức độ rủi ro tương ứng.

5. KẾT LUẬN

Nghiên cứu này phân tích tác động của NPL lên các chỉ số đánh giá rủi ro tín dụng, rủi ro thanh khoản và rủi ro thanh toán trong ngân hàng với dữ liệu lấy từ 176 ngân hàng thương mại trong khu vực APAC trong giai đoạn 2008 - 2024. Kết quả nghiên cứu đã chỉ ra rằng tỷ lệ nợ xấu có tác động đáng kể và tiêu cực lên cả 3 tỷ lệ đánh giá rủi ro, từ đó cho thấy tỷ lệ nợ xấu cao hơn sẽ kéo theo sự gia tăng trong rủi ro thanh khoản, rủi ro tín dụng và rủi ro thanh toán trong các ngân hàng thương mại.

Từ kết quả trên, nghiên cứu đề ra một số khuyến nghị sau. Trước hết, các ngân hàng cần thận trọng hơn trong việc xây dựng các điều khoản tín dụng, đồng thời tăng cường giám sát và đánh giá tình hình tài chính của khách hàng vay vốn tiềm năng nhằm làm giảm rủi ro tín dụng. Các ngân hàng cũng cần quản lý hiệu quả các tài sản sinh lời nhằm nâng cao khả năng tạo thanh khoản, chú trọng quản lý nguồn thu nhập và tích lũy vốn từ các nhà đầu tư một cách hiệu quả để gia tăng tỷ lệ tài sản thanh khoản trong ngân hàng. Bên cạnh đó, việc tích lũy đầy đủ các nguồn vốn dự trữ trong thời kỳ kinh tế thuận lợi nhằm tạo bộ đệm tài chính đủ mạnh và kiểm soát tỷ lệ đòn bẩy trong ngân hàng cũng góp phần vào việc nâng cao mức độ ổn định của hệ thống ngân hàng, từ đó chuẩn bị tốt hơn cho các căng thẳng tài chính trong tương lai.

Tuy nhiên, nghiên cứu này vẫn còn một số hạn chế nhất định. Nghiên cứu này mới chỉ xem xét tác động đơn lẻ của tình trạng nợ xấu đến rủi ro của các ngân hàng thương mại, mà chưa xem xét các yếu tố khác có thể điều tiết mối quan hệ này; cũng như các yếu tố vĩ mô như lạm phát, tăng trưởng GDP…. Những hạn chế này sẽ là tiền đề để các tác giả thực hiện các nghiên cứu tiếp theo trong tương lai.

Tài liệu tham khảo

1/ Acharya, V. V., Eisert, T., Eufinger, C., & Hirsch, C. (2019). Whatever it takes: The real effects of unconventional monetary policy. The Review of Financial Studies, 32(9), 3366-3411. #

2/ Addou, K. I., & Bensghir, A. (2021). Analysis of the determinants of bank liquidity risk: The case of Islamic banks in the UAE. In SHS Web of Conferences (Vol. 119, p. 01008). EDP Sciences. #

3/ Altunbas, Y., Carbo, S., Gardener, E. P., & Molyneux, P. (2007). Examining the relationships between capital, risk and efficiency in European banking. European financial management, 13(1), 49-70. #

4/ Alyousef, O. (2022). The determinants of private banks’ liquidity in Syria during the Syrian crisis. International Journal of Social Science Research and Review, 5(12), 489-502. #

5/ Apergis, N. (2014). The long-term role of non-traditional banking in profitability and risk profiles: Evidence from a panel of US banking institutions. Journal of International Money and Finance, 45, 61-73. #

6/ Arhinful, R., Mensah, L., Gyamfi, B. A., & Obeng, H. A. (2025). The impact of non-performing loans on bank growth: The moderating roles of bank size and capital adequacy ratio-Evidence from US banks. International Journal of Financial Studies, 13(3), 165. #

7/ Asamoah, L., & Adjare, D. (2015). Determinants of credit risk of commercial banks in Ghana. Available at SSRN 2679100. #

8/ Bandyopadhyay, A., & Saxena, M. (2023). Interaction between credit risk, liquidity risk, and bank solvency performance: a panel study of Indian banks. Indian Economic Review, 58(2), 311-328. #

9/ Basel Committee on Banking Supervision (2011). Basel III: A global regulatory framework for more resilient banks and banking systems. Bank for International Settlements. #

10/ Berger, A. N., & Bouwman, C. H. (2009). Bank liquidity creation. The review of financial studies, 22(9), 3779-3837. #

11/ Berger, A. N., & DeYoung, R. (1997). Problem loans and cost efficiency in commercial banks. Journal of banking & finance, 21(6), 849-870. #

12/ Caballero, R. J., Hoshi, T., & Kashyap, A. K. (2008). Zombie lending and depressed restructuring in Japan. American economic review, 98(5), 1943-1977. #

13/ Coyle, B. (2000). Framework for Credit Risk Management. Chartered Institute of Bankers. #

14/ Canh, N. P., Schinckus, C., Su, T. D., & Chong, F. H. L. (2021). Institutional quality and risk in the banking system. Journal of Economics, Finance and Administrative Science, 26(51), 22-40. #

15/ Chiaramonte, L., & Casu, B. (2017). Capital and liquidity ratios and financial distress. Evidence from the European banking industry. The British accounting review, 49(2), 138-161. #

16/ Cornett, M. M., McNutt, J. J., Strahan, P. E., & Tehranian, H. (2011). Liquidity risk management and credit supply in the financial crisis. Journal of financial economics, 101(2), 297-312. #

17/ Diamond, D. W., & Dybvig, P. H. (1983). Bank runs, deposit insurance, and liquidity. Journal of political economy, 91(3), 401-419. #

18/ Diamond, D. W., & Rajan, R. G. (2001). Liquidity risk, liquidity creation, and financial fragility: A theory of banking. Journal of political Economy, 109(2), 287-327. #

19/ Elouali, J., & Oubdi, L. (2020). Liquidity Risk Determinants of Islamic Banks. IJBTSR International Journal of Business and Technology Studies and Research, 2(4), 7-pages. #

20/ Foos, D., Norden, L., & Weber, M. (2010). Loan growth and riskiness of banks. Journal of Banking & Finance, 34(12), 2929-2940. #

21/ Fell, J., Grodzicki, M., Lee, J., Martin, R., Park, C. Y., & Rosenkranz, P. (2021). Nonperforming Loans in Asia and Europe—causes, impacts, and resolution strategies. Asian Development Bank. http://dx.doi.org/10.22617/TCS210412-2

22/ Fu, X. M., Lin, Y. R., & Molyneux, P. (2014). Bank competition and financial stability in Asia Pacific. Journal of Banking & Finance, 38, 64-77. #

23/ Fungacova, Z., Turk, R., & Weill, L. (2021). High liquidity creation and bank failures. Journal of Financial Stability, 57, 100937. #

24/ Ghenimi, A., Chaibi, H., & Omri, M. A. B. (2017). The effects of liquidity risk and credit risk on bank stability: Evidence from the MENA region. Borsa Istanbul Review, 17(4), 238-248. #

25/ Hughes, J. P., & Moon, C. G. (2018). How bad is a bad loan? Distinguishing inherent credit risk from inefficient lending (does the capital market price this difference?) (No. 2018-02). Working Paper. http://dx.doi.org/10.2139/ssrn.3102969

26/ Imbierowicz, B., & Rauch, C. (2014). The relationship between liquidity risk and credit risk in banks. Journal of Banking & Finance, 40, 242-256. #

27/ IMF (2006). Financial soundness indicators #

28/ Kasman, S., & Kasman, A. (2015). Bank competition, concentration and financial stability in the Turkish banking industry. Economic Systems, 39(3), 502-517. #

29/ Nkusu, M. M. (2011). Nonperforming loans and macrofinancial vulnerabilities in advanced economies. International Monetary Fund. #

30/ Ozili, P. K. (2019). Non-performing loans and financial development: new evidence. The Journal of Risk Finance, 20(1), 59-81. #

31/ Sifrain, R. (2025). Factors influencing liquidity risk of banks in Haiti. Journal of Financial Risk Management, 14(1), 1-17. #

32/ Werner, R. A. (2014). Can banks individually create money out of nothing?—The theories and the empirical evidence. International review of financial analysis, 36, 1-19. #

Bùi Nam Khánh, Nguyễn Mỹ Bảo Lam, Lê Hà Chi, Nguyễn Thùy Trang