Trong báo cáo triển vọng năm 2024 đối với Công ty CP Tập đoàn Hòa Phát (HOSE: HPG), SSI Research đánh giá, “đại gia” ngành thép đã có một quý hồi phục ấn tượng với doanh thu thuần đạt đạt 34,4 nghìn tỷ đồng, tăng 33% so cùng kỳ và lợi nhuận ròng đạt 2,97 nghìn tỷ đồng, tăng 48% so với cùng kỳ), đánh dấu kết quả kinh doanh tốt nhất trong 6 quý gần đây. Nhóm phân tích chỉ ra rằng, bên cạnh việc giá thép tăng nhẹ, sản lượng tiêu thụ tăng đáng kể là động lực chính giúp lợi nhuận của Hoà Phát phục hồi mạnh mẽ.

Cụ thể, tổng sản lượng thép xây dựng, HRC và phôi thép lần lượt đạt 2,1 triệu tấn, tăng 41% so cùng kỳ và 23,1% so với quý trước, tương đương với 99% công suất hoạt động và là mức sản lượng cao thứ ba trong lịch sử của doanh nghiệp.

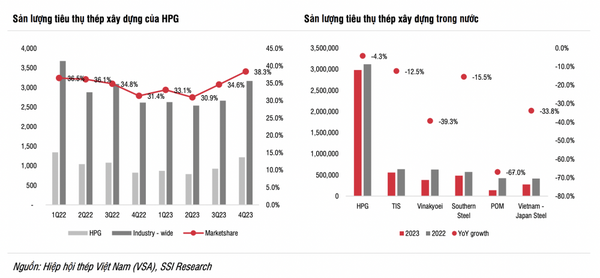

Theo SSI Research, phân khúc thép xây dựng có sự phục hồi ấn tượng, với sản lượng đạt 1,21 triệu tấn, tăng 48% so cùng kỳ và 32% so với quý trước là nhờ nhu cầu thị trường trong nước phục hồi 13,5% so cùng kỳ trong quý IV/2023 sau khi giảm 17,5% trong 9 tháng đầu năm 2023. Bên cạnh đó, còn có hai yếu tố khác là xuất khẩu cải thiện và thị phần của doanh nghiệp đã tăng lên. Nhóm phân tích cho hay, mặc dù thị phần thép xây dựng của Hoà Phát trong cả năm 2023 đi ngang ở mức 34,7%, nhưng tính riêng thị phần quý IV đã tăng lên mức cao kỷ lục là 38,3%. Ngoài ra, nếu không tính đến kênh xuất khẩu, thị phần của “vua thép” tại thị trường nội địa tăng từ 30,8% trong năm 2022 lên 32,5% trong năm 2023 do sản lượng của các doanh nghiệp sản xuất khác giảm.

margin:0px;" title="SSI Research: Năm 2024 khởi đầu chu kỳ lợi nhuận mới của “vua thép” Hòa Phát (HPG)"> margin:0px;" title="SSI Research: Năm 2024 khởi đầu chu kỳ lợi nhuận mới của “vua thép” Hòa Phát (HPG)"> |

| Thị phần của Hoà Phát tại thị trường nội địa tăng do sản lượng của các doanh nghiệp sản xuất khác giảm |

Trong khi đó, cũng nhờ nhu cầu trong nước phục hồi, mảng HRC ghi nhận sản lượng tiêu thụ cao kỷ lục với 804 nghìn tấn, tăng 36% so cùng kỳ và 5% so với quý trước.

Lũy kế cả năm 2023, doanh thu Hoà Phát đạt 120,36 nghìn tỷ đồng, giảm 15,9% so cùng kỳ, còn lợi nhuận ròng đạt 6,8 nghìn tỷ đồng, giảm 19,4% so cùng kỳ, lần lượt hoàn thành 79% và 85% kế hoạch kinh doanh đã đề ra.

Về triển vọng kinh doanh năm 2024, SSI Research kỳ vọng nhu cầu ngành thép sẽ phục hồi với mức tăng trưởng hơn 6% so với cùng kỳ, đặc biệt ở thị trường trong nước với mức tiêu thụ dự kiến tăng 7%. Nhóm phân tích đánh giá, mức tiêu thụ thép trong năm 2024 sẽ được hỗ trợ từ sự phục hồi của nền kinh tế vĩ mô, thị trường bất động sản, tương tự như năm 2013. Mặt khác, theo Hiệp hội Thép Thế giới, nhu cầu thép thế giới dự kiến tăng 1,9% trong năm 2024 so với mức 1,8% trong năm 2023.

Về đầu ra, SSI Research nhận định, xuất khẩu thép Trung Quốc nhiều khả năng sẽ giảm trong năm 2024 từ mức nền cao trong năm 2023 (mức cao nhất kể từ năm 2016), từ đó hỗ trợ giá thép xuất khẩu của Việt Nam. Nhóm phân tích cũng dẫn số liệu từ Viện Nghiên cứu và Quy hoạch công nghiệp luyện kim Trung Quốc cho hay, nhu cầu thép ở Trung Quốc dự kiến sẽ giảm 1,7% trong năm 2024 sau khi giảm 3,3% trong năm 2023.

") |

| Tình hình xuất khẩu thép Trung Quốc |

Tuy nhiên, SSI Research vẫn giữ quan điểm rằng giá thép sẽ khó tăng mạnh trong năm 2024 do sự phục hồi của thị trường bất động sản Trung Quốc có thể sẽ vẫn chậm và việc tăng giá thép có thể thúc đẩy hoạt động sản xuất tại nước này quay trở lại. Hiện tại, phân khúc bất động sản chiếm hơn 30% lượng tiêu thụ thép của Trung Quốc và quốc gia này chiếm tới 50% nhu cầu thế giới.

Về phía đầu vào, theo SSI Research, giá quặng sắt tăng có thể đẩy chi phí sản xuất của các công ty thép Việt Nam lên mức cao hơn trong quý I/2024 nhưng tác động này chỉ tồn tại tronng một thời gian ngắn. Nhóm phân tích kỳ vọng, áp lực từ chi phí nguyên liệu cao sẽ giảm dần trong dài hạn khi tác động của việc tích trữ giảm dần cùng với sự sụt giảm sản lượng thép Trung Quốc. Nguồn cung quặng sắt được dự báo sẽ ổn định trong thời gian tới.

Mặt khác, sản lượng tiêu thụ trọng tháng 1/2024 của Hoà Phát vẫn được duy trì ổn định. Cụ thể, mặc dù tổng sản lượng tiêu thụ thụ thép xây dựng và HRC tháng 1 đã giảm 16% so với mức cao của tháng trước do hoạt động xây dựng trước Tết chậm lại nhưng con số 639 nghìn tấn đã tăng trên 40% so với sản lượng trung bình tháng trong quý I/2023. Điều này là nhờ lò cao số 3 của Khu liên hợp Hải Dương hoạt động trở lại sau quá trình bảo dưỡng định kỳ.

Với những cơ sở đó, SSI Research dự báo lợi nhuận ròng năm 2024 của Tập đoàn Hòa Phát ở mức 11.200 tỷ đồng, tăng 64,5% so với năm 2023, nhờ sự phục hồi cả về sản lượng tiêu thụ và giá thép. Ước tính này dựa trên giả định rằng sản lượng thép xây dựng và HRC của công ty sẽ lần lượt đạt 4,5 triệu tấn (tăng 17,8%) và 3 triệu tấn (tăng 8,3%) trong năm 2024. Ngoài ra, giá thép xây dựng và HRC bình quân dự báo sẽ tăng 3% so với mức tăng bình quân là 5% đối với quặng sắt và giá than. Theo SSI Research, biên lợi nhuận gộp của Hòa Phát dự kiến sẽ cải thiện lên 14,1% từ mức 10,9% trong năm 2023.

") |

| SSI Research dự báo lợi nhuận ròng năm 2024 của Hòa Phát đạt 11.200 tỷ đồng, tăng 64,5% so với năm 2023 |

Về dài hạn, lợi nhuận của Hòa Phát được kỳ vọng sẽ tăng hơn 30%/năm trong giai đoạn 2025 - 2027 nhờ việc khởi công dự án Dung Quất 2 vào năm 2025 – 2026. Nhóm phân tích đánh giá, dự án này sẽ giúp sản lượng tiêu thụ HRC tăng hơn gấp đôi từ 2,8 triệu tấn trong năm 2023 lên 7,5 triệu tấn vào năm 2027. Cùng với đó, sự thiếu hụt nguồn cung trong nước hiện tại khoảng 4 - 5 triệu tấn/năm, cùng với việc đẩy mạnh xuất khẩu gần đây cũng sẽ giúp Hoà Phát đẩy mạnh phân khúc HRC sau khi dự án đi vào hoạt động.

| Khép lại năm 2023, sản lượng thép xây dựng của Hoà Phát (HPG) lập đỉnh Trong bối cảnh thị trường trong nước ghi nhận những tín hiệu khả quan, sản lượng thép của Hoà Phát được tiếp đà tăng cao, ... |

| Triển vọng 2 ông lớn ngành thép dưới góc nhìn của SSI Research Trong báo cáo triển vọng ngành thép năm 2024 vừa cập nhật, SSI cho biết, thép là ngành mang tính chất chu kỳ. Tổng sản ... |

| Năm 2023, Hòa Phát báo lãi 6.800 tỷ đồng, vẫn còn cách xa kế hoạch năm Tập đoàn Hoà Phát vừa công bố dữ liệu cho thấy kết quả kinh doanh trong quý 4/2023 đạt mức cao nhất cả năm. |

Hà Lê