Chứng khoán Mirae Asset (MAS) vừa cập nhật báo cáo khuyến nghị đầu tư với hai cổ phiếu thuộc hệ sinh thái Hoàng Huy, gồm Công ty CP Đầu tư Dịch vụ Tài chính Hoàng Huy (HoSE: TCH) và Công ty CP Đầu tư Dịch vụ Hoàng Huy (HoSE: HHS). MAS nhận định cả hai cổ phiếu này đều có tiềm năng tăng giá mạnh trong 12 tháng tới nhờ các dự án bất động sản trọng điểm và triển vọng ngành xe tải tích cực.

|

| Ảnh minh họa |

TCH: Giá mục tiêu 18.300 đồng/cổ phiếu, tiềm năng tăng giá 18,4%

Tính trong 6 tháng đầu niên độ tài chính 2024-2025 (1/4/2024 – 31/3/2025), Công ty CP Đầu tư Dịch vụ Tài chính Hoàng Huy (TCH) đạt doanh thu hơn 2.247 tỷ đồng, tăng 294% so với cùng kỳ năm trước. Lợi nhuận gộp tăng 469%, đạt 887,6 tỷ đồng, nhờ sự đóng góp đột biến từ mảng bất động sản (1.917 tỷ đồng, chiếm 85% tổng doanh thu), đồng thời tối ưu hóa chi phí và tập trung vào các sản phẩm có biên lợi nhuận cao.

MAS dự báo doanh thu thuần năm 2025 của TCH có thể đạt 4.840 tỷ đồng (+27% so với cùng kỳ) và lợi nhuận ròng đạt 1.058 tỷ đồng (+42%). Kết quả này đến từ việc bàn giao các dự án lớn, bao gồm Hoàng Huy New City 1 - Dự án đô thị 65 ha tại Thủy Nguyên, Hải Phòng, gồm 216 căn liền kề và 149 căn nhà ở xã hội, đã hoàn thành xây dựng và đang bàn giao cho khách hàng, hay Hoàng Huy Commerce khi đã hoàn tất bàn giao 90% tổng số căn hộ tại lô H1.

Ngoài ra, MAS kỳ vọng mảng phân phối xe tải của TCH sẽ hưởng lợi từ sự phục hồi sản xuất trong nước, với doanh thu mảng này đạt 660 tỷ đồng (+41% so với cùng kỳ).

MAS cũng đánh giá tích cực TCH nhờ các yếu tố nổi bật như cơ cấu tài chính lành mạnh, do TCH không có nợ vay, hay quỹ đất lớn với 90,1 ha tại Thủy Nguyên, Hải Phòng – khu vực hưởng lợi từ sự phát triển thành phố mới Hải Phòng 2025, thúc đẩy khả năng hấp thụ và tăng giá bán dự án.

Về tiềm năng tăng trưởng dài hạn, TCH sẽ tiếp tục bàn giao các dự án như Hoàng Huy New City 2, Hoàng Huy Green River, và Hoàng Huy Commerce 2 từ năm 2026, với tốc độ bán hàng dự kiến nhanh hơn kế hoạch nhờ lợi thế vị trí và cơ sở hạ tầng phát triển.

EPS năm 2025 của TCH dự kiến đạt 1.584 đồng/cổ phiếu, tương ứng với Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E tỷ giá xác định.">forward là 9,7 lần – mức hấp dẫn để đầu tư.

|

| Phân tích chỉ tiêu tài chính của TCH |

HHS: Giá mục tiêu 9.500 đồng/cổ phiếu, tiềm năng tăng giá 28%

Công ty CP Đầu tư Dịch vụ Hoàng Huy (HHS) được đánh giá cao nhờ nền tảng tài chính lành mạnh, tỷ lệ nợ vay rất thấp và khả năng duy trì tiền gửi lớn. Điều này giúp HHS chủ động nguồn vốn để triển khai các dự án bất động sản có quy mô lớn, tạo lợi thế cạnh tranh so với các doanh nghiệp cùng ngành tại Hải Phòng.

HHS hiện đang triển khai các dự án bất động sản trọng điểm, bao gồm: Hoàng Huy New City giai đoạn 2: Dự án gồm 1.695 căn hộ (39 biệt thự, 1.146 liền kề, 510 nhà ở xã hội), khởi công từ tháng 6/2024; Hoàng Huy Commerce HH2: Tòa tháp đôi 35 tầng, dự kiến đóng góp doanh thu đáng kể trong giai đoạn 2025-2026.

Mảng xe tải của HHS cũng được kỳ vọng tăng trưởng nhờ nhu cầu tiêu thụ tích cực trong bối cảnh kinh tế phục hồi. Theo dự báo của Technavio, thị trường xe tải Việt Nam có quy mô 1,5 tỷ USD vào năm 2028, với tốc độ tăng trưởng kép hàng năm (CAGR) đạt 8,05%.

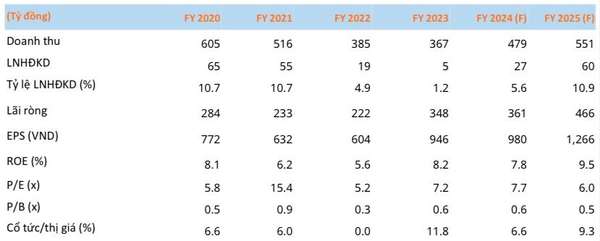

MAS dự báo doanh thu năm 2025 của HHS đạt 551 tỷ đồng (+14,8%) và lợi nhuận ròng đạt 466 tỷ đồng (+29,2%). EPS forward năm 2025 đạt 1.266 đồng/cổ phiếu, tương ứng P/E chỉ 6 lần, thấp hơn mức trung bình 5 năm qua.

MAS đánh giá HHS tích cực nhờ triển vọng ngành bất động sản sáng sủa, với các dự án trọng điểm đóng góp mạnh mẽ vào tăng trưởng lợi nhuận. Bên cạnh đó, hoạt động kinh doanh vận tải ổn định cũng giúp HHS duy trì nguồn thu ổn định trong dài hạn.

Với nền tảng tài chính vững chắc, quỹ đất tiềm năng và triển vọng kinh doanh tích cực từ các dự án bất động sản lớn, cùng với sự ổn định của mảng vận tải, cả TCH và HHS đều được kỳ vọng trở thành điểm sáng trên thị trường chứng khoán trong năm 2025. Mirae Asset khuyến nghị nhà đầu tư quan tâm đến hai cổ phiếu này để tận dụng cơ hội tăng trưởng tiềm năng.

|

| Phân tích chỉ tiêu tài chính của HHS |

| Chứng khoán sáng cửa lên 1.420 điểm, chọn cổ phiếu ngành nào cho năm 2025? Triển vọng kinh tế Việt Nam 2025 tích cực với tăng trưởng GDP 7-7,5%, nhờ sản xuất, đầu tư công và chính sách hỗ trợ. ... |

| Chuyên gia khuyến nghị xây dựng danh mục 4 nhóm ngành khi thị trường chứng khoán điều chỉnh VN-Index đã trải qua hai tuần điều chỉnh sau đợt phục hồi từ vùng giá 1.200 điểm. Theo các chuyên gia, nhà đầu tư nên ... |

| Chứng khoán 2025: Cơ hội vàng từ 6 nhóm cổ phiếu tiềm năng VinaCapital dự báo thị trường chứng khoán Việt Nam năm 2025 biến động nhưng đầy cơ hội, với định giá hấp dẫn P/E 12x. 5 ... |

Linh Đan

Linh Đan