Nhu cầu tín dụng sẽ duy trì ở mức cao

Số liệu vừa cập nhật trong báo cáo mới phát hành, Chứng khoán Rồng Việt (VDSC) cho biết, theo thống kê của Ngân hàng Nhà nước (NHNN), tăng trưởng tín dụng tính đến cuối tháng 2/2022 đạt xấp xỉ 2,7% so với đầu năm, chỉ tăng nhẹ so với mức tăng 2,5% của tháng 1/2022. Như vậy, tăng trưởng tín dụng tháng 2 không thay đổi nhiều so với tháng trước, phù hợp với quy luật nhiều năm khi nhu cầu vay vốn chững lại trong giai đoạn Tết Nguyên Đán.

Tuy nhiên, tín dụng đã tăng tốc đáng kể trong tháng 3 và tháng 4, theo ước tính của NHNN, đến hết tháng 3/2022, tăng trưởng tín dụng đạt 5,0% và tính đến 19/4 ước đạt 6,4%.

Song song với diễn biến trên, dư nợ tín dụng của riêng TP. Hồ Chí Minh tính đến cuối tháng 4/2022 đạt 3 triệu tỷ đồng (tương đương 27% dư nợ toàn hệ thống), ghi nhận mức tăng trưởng khá cao khoảng 7% so với đầu năm.

“Như vậy, tăng trưởng tín dụng toàn hệ thống tính đến hết tháng 4/2022 ước tăng trên 16% so với cùng kỳ, cao hơn 2 điểm % so với mục tiêu tăng trưởng cả năm là 14%”, báo cáo của VDSC viết.

Mới đây, NHNN cũng cho biết sẽ có thể điều chỉnh mục tiêu tăng trưởng tín dụng tùy vào tình hình thực tế. “Hoạt động cho vay các lĩnh vực rủi ro như chứng khoán, bất động sản đang bị siết lại, hiệu ứng từ việc siết phát hành trái phiếu doanh nghiệp gần đây sẽ khiến áp lực vay vốn dồn sang hệ thống ngân hàng đẩy tăng trưởng tín dụng cao hơn trong năm nay”, VDSC dự báo.

Còn theo số liệu thống kê từ CTCK Bảo Việt (BVSC), tiền gửi từ các tổ chức kinh tế tới cuối tháng 2 tiếp tục ghi nhận mức giảm 0,16% so với cuối năm 2021; trong khi tiền gửi dân cư tăng 3,01%, một phần nhờ vào việc một số NHTM thực hiện tăng lãi suất cũng như các chương trình khuyến mại đầu năm để thu hút tiền gửi.

Từ thực tế trên, BVSC cho rằng, việc tín dụng tăng trưởng nhanh hơn trong khi tiền gửi từ các tổ chức kinh tế bị rút ra cho thấy nhu cầu về vốn của các doanh nghiệp cao hơn trong bối cảnh nền kinh tế được mở cửa hoàn toàn trở lại. Điều này cũng phần nào lý giải vì sao thanh khoản hệ thống ngân hàng căng thẳng hơn trong thời gian qua.

Thêm vào đó, với gói cấp bù lãi suất 2% cho 2 năm 2022-2023 đang được hoàn thiện để triển khai với tổng quy mô lên tới 40 nghìn tỷ, BVSC đánh giá: “tăng trưởng tín dụng trong thời gian tới cũng sẽ tiếp tục được đẩy mạnh và có thể đạt mức tăng 15% cho cả năm 2022”.

Thanh khoản VND bớt eo hẹp

Báo cáo của VDSC cho biết, lãi suất huy động có dấu hiệu tăng trên diện rộng. Cùng với việc nhu cầu tín dụng tăng nhanh, trong ba tháng đầu năm, nhiều NHTM cổ phần ngoài nhóm ngân hàng quốc doanh đã điều chỉnh lãi suất huy động từ 0,3-0,7 điểm % nhằm thu hút tiền gửi.

Thống kê của VDSC cho thấy, từ cuối tháng 3/2022 và đầu tháng 4/2022, trên 10 ngân hàng đã nâng lãi suất huy động. Tăng trưởng huy động vốn và M2 tính đến ngày 19/4 ước đạt lần lượt 3,5% và 3,3% so với đầu năm, vẫn thấp hơn nhiều so với tăng trưởng tín dụng.

|

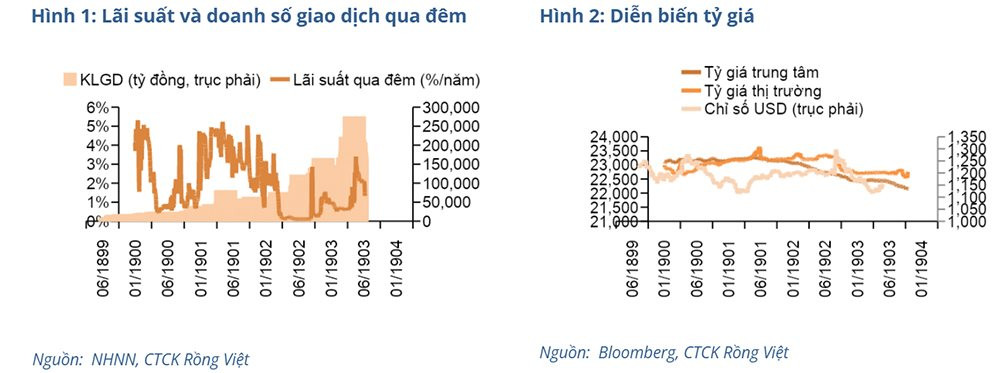

Trên thị trường liên ngân hàng, lãi suất cho vay qua đêm bằng VND đã giảm mạnh trong nửa cuối tháng 4/2022, chỉ còn khoảng 1,3%/năm tại ngày 22/4/2022. Mặc dù lãi suất cho vay qua đêm hạ nhiệt nhưng doanh số giao dịch bình quân vẫn duy trì ở mức cao trong tháng 4/2022, đạt 203.050 tỷ đồng, xấp xỉ mức bình quân của tháng 3/2022. Điều này cho thấy, thanh khoản tiền VND trong hệ thống đã bớt eo hẹp so với thời gian trước.

Trái ngược với lãi suất VND, lãi suất cho vay qua đêm bằng USD có dấu hiệu tăng nóng, từ mức trung bình chỉ 0,1%/năm trong 3 tháng đầu năm đã tăng lên xấp xỉ 0,4% trong tháng 4/2022. Doanh số giao dịch bằng USD quy đổi ra VND trong các tuần gần đây ở mức khoảng trên 223.000 tỷ đồng, cao hơn 15,5% so với doanh số bình quân trong quý 1/2022. Tỷ giá trên các thị trường cũng có biến động theo chiều hướng tăng, cụ thể, tỷ giá trung tâm mặc dù chỉ tăng khoảng 0,1% so với cuối tháng 3, tỷ giá bình quân thị trường chính thức và tự do đều ghi nhận mức tăng khá lần lượt 0,6% và 0,3% so với cuối tháng trước.

Nhìn nhận diễn biến này, VDSC cho rằng nhu cầu USD tăng có tính thời điểm, một phần vì cán cân thương mại cũng đang ở thế “bấp bênh”. Sau khi ghi nhận mức thặng dư khoảng 2 tỷ USD trong tháng 3/2022, nửa đầu tháng 4/2022, cán cân thương mại chuyển sang thâm hụt khoảng 1,6 tỷ USD.

Yếu tố thâm hụt thương mại trong nửa đầu nếu xét kỹ thì do tăng trưởng chững lại trong hoạt động xuất khẩu của khối doanh nghiệp FDI, VDSC cho rằng yếu tố này là tạm thời và cán cân thương mại có thể cải thiện trong nửa cuối tháng 4/2022.

Tuy nhiên, do đồng USD đang tăng trở lại trước kỳ vọng Ngân hàng Dự trữ liên bang Mỹ (Fed) sẽ nâng lãi suất 50 điểm cơ bản trong kỳ họp tháng 5/2022 và sẽ có các lần nâng lãi suất liên tục từ nay đến cuối năm, điều này cũng dẫn đến kỳ vọng tiền đồng mất giá nhẹ trong năm 2022.

Ngô Hải

Theo Tạp chí Thị trường Tài chính Tiền tệ