Sau kỷ lục tiêu thụ thép xây dựng trong tháng 12, lợi nhuận của Hòa Phát được dự báo sẽ tăng vọt

07/01/2026 - 23:214 phút đọc

(Banker.vn) Sau kỷ lục tiêu thụ thép xây dựng trong tháng 12, lợi nhuận trong quý cuối năm của Tập đoàn Hòa Phát được kỳ vọng sẽ tiếp đà tăng mạnh.

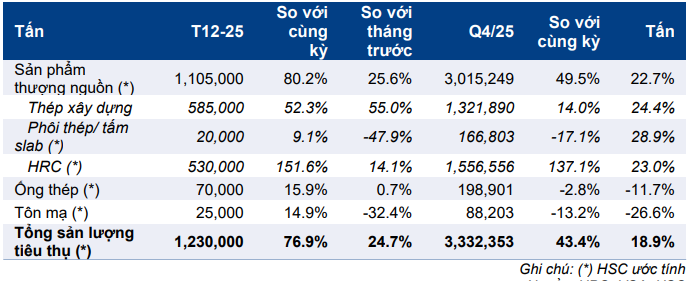

Tập đoàn Hòa Phát (HPG) mới đây đã công bố sản lượng tiêu thụ thép xây dựng trong tháng 12/2025 đạt khoảng 585.000 tấn, tăng hơn 50% so với cùng kỳ năm trước và cao hơn hơn một nửa so với tháng liền trước. Đây là mức sản lượng theo tháng cao nhất từ trước đến nay của doanh nghiệp dưới sự điều hành của Chủ tịch Trần Đình Long đạt được.

margin: 15px auto;" />

margin: 15px auto;" />Kết quả trên chủ yếu đến từ tiến độ thi công các dự án đầu tư công được đẩy nhanh trong giai đoạn cuối năm, khi nhiều công trình hạ tầng bước vào cao điểm triển khai. Bên cạnh đó, nhu cầu từ thị trường nhà ở vẫn duy trì ở mức ổn định, tạo nền cho tiêu thụ thép xây dựng.

Theo Chứng khoán HSC phân tích, một yếu tố khác thúc đẩy đà tăng trưởng của Hòa Phát đến từ việc Hòa Phát tiếp tục mở rộng và củng cố hệ thống phân phối, đặc biệt tại khu vực phía Nam, nơi sản lượng tiêu thụ trong tháng 12/2025 đã vượt 100.000 tấn, chiếm khoảng 17% tổng sản lượng thép xây dựng của doanh nghiệp trong tháng.

Tính chung quý IV/2025, sản lượng tiêu thụ thép xây dựng của Hòa Phát ước đạt khoảng 1,32 triệu tấn, tăng hai chữ số so với cùng kỳ và cao hơn so với quý trước. Lũy kế cả năm 2025, doanh nghiệp tiêu thụ khoảng 4,85 triệu tấn thép xây dựng, tương ứng mức tăng trưởng hơn 8%. Với kết quả này, Hòa Phát tiếp tục duy trì thị phần trên 36% thị trường thép xây dựng nội địa.

Không chỉ riêng thép xây dựng, một số dòng sản phẩm thép khác của Tập đoàn Hòa Phát cũng được đánh giá có diễn biến tích cực trong tháng cuối năm. Theo ước tính của HSC, sản lượng tiêu thụ thép cuộn cán nóng (HRC) trong tháng 12/2025 có thể đạt khoảng 530.000 tấn, tăng 151% so với cùng kỳ và cao hơn 14% so với tháng trước. Tính chung quý IV/2025, sản lượng HRC được HSC dự báo đạt khoảng 1,56 triệu tấn. Đánh giá này phản ánh kỳ vọng nhu cầu cải thiện từ các ngành công nghiệp hạ nguồn như tôn mạ, ống thép và cơ khí chế tạo, trong bối cảnh hoạt động vận chuyển dần trở lại bình thường vào tháng 12, qua đó giúp giải tỏa một phần nhu cầu bị dồn sang cuối năm.

Ở góc độ tài chính, mức tiêu thụ thép tăng mạnh trong quý IV/2025 đang tạo nền thuận lợi cho kết quả kinh doanh của CTCP Tập đoàn Hòa Phát. Theo ước tính của HSC, trong trường hợp tổng sản lượng thép tiêu thụ quý IV/2025 đạt khoảng 3,33 triệu tấn, lợi nhuận sau thuế của Hòa Phát trong quý này có thể đạt xấp xỉ 5.000 tỷ đồng, tăng khoảng 79% so với cùng kỳ và cao hơn 26% so với quý trước. Trên cơ sở đó, HSC dự báo lợi nhuận sau thuế cả năm 2025 của doanh nghiệp đạt khoảng 16.600 tỷ đồng, tương ứng mức tăng trưởng gần 40% so với năm 2024.

Bước sang năm 2026, HSC tiếp tục xây dựng kịch bản tăng trưởng dựa trên các yếu tố cụ thể. Theo dự báo, lợi nhuận sau thuế năm 2026 của Hòa Phát có thể đạt khoảng 23.000 tỷ đồng, tăng khoảng 38% so với năm 2025 nhờ sản lượng tiêu thụ tăng lên khi Khu liên hợp gang thép Dung Quất giai đoạn 2 vận hành với công suất cao hơn. Bên cạnh đó, việc dự án này bắt đầu được hưởng ưu đãi thuế thu nhập doanh nghiệp 0% trong giai đoạn đầu cũng được HSC đánh giá là yếu tố hỗ trợ đáng kể cho biên lợi nhuận trong năm 2026.

Ở góc nhìn thị trường vốn, HSC cho biết cổ phiếu HPG của Hòa Phát hiện đang giao dịch ở mức Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E dự phóng năm 2026 khoảng 9,3 lần, thấp hơn đáng kể so với mức bình quân khoảng 13 lần của ba năm gần đây. Theo đó, HSC duy trì khuyến nghị Mua vào đối với HPG với giá mục tiêu không đổi là 36.800đ (tiềm năng tăng giá 39%).

Dù vậy, báo cáo cũng lưu ý rằng triển vọng trung hạn của doanh nghiệp và toàn ngành thép vẫn phụ thuộc lớn vào diễn biến nhu cầu thực tế, tiến độ giải ngân đầu tư công cũng như các điều kiện vĩ mô trong và ngoài nước.