Quy mô tài sản tăng gấp 3, Chứng khoán VPBankS "đặt cược" lớn vào mảng cho vay và tự doanh

21/01/2026 - 14:204 phút đọc

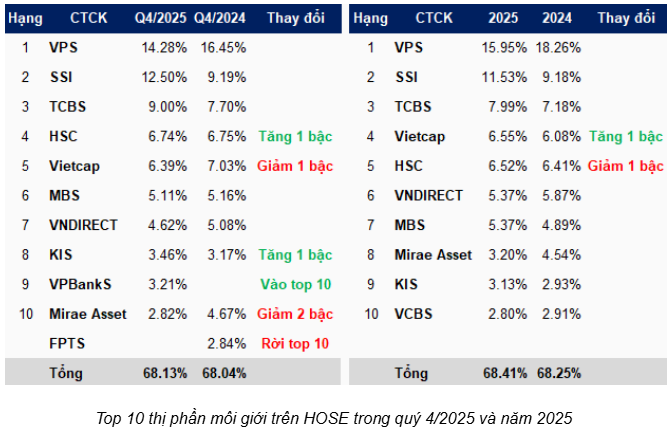

(Banker.vn) CTCP Chứng khoán VPBank - VPBankS (mã chứng khoán VPX) vừa công bố báo cáo tài chính quý IV/2025, cho thấy một sự chuyển dịch mạnh mẽ về cấu trúc tài chính. Không chỉ ghi nhận lợi nhuận bùng nổ, VPBankS lần đầu tiên được góp mặt vào top 10 thị phần môi giới chứng khoán trên HOSE.

Lợi nhuận phụ thuộc lớn vào nguồn vốn chủ động

Kết thúc năm tài chính 2025, VPBankS ghi nhận tổng doanh thu hoạt động đạt 7.910 tỷ đồng, tăng gấp hơn 3 lần so với năm 2024. Động lực tăng trưởng chính không đến từ phí môi giới thuần túy mà nằm ở các mảng kinh doanh sử dụng nguồn vốn lớn.

Cụ thể, lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) đóng góp tỷ trọng lớn nhất với 4.456 tỷ đồng, gấp gần 4 lần cùng kỳ. Con số này cho thấy hoạt động tự doanh, bao gồm cả cổ phiếu và Trái phiếu doanh nghiệp" data-glossary-english="Corporate Bond" data-glossary-def="Chứng khoán nợ do doanh nghiệp phát hành để huy động vốn.">trái phiếu doanh nghiệp đang là "nồi cơm" chính của công ty. Bên cạnh đó, mảng cho vay ký quỹ (margin) cũng mang về 1.909 tỷ đồng, gấp đôi năm trước.

Mặt khác, mảng môi giới chứng khoán dù tăng trưởng gấp đôi lên 460 tỷ đồng và giúp VPBankS lần đầu lọt Top 10 thị phần HOSE (3,21%) trong quý 4, nhưng xét về giá trị tuyệt đối, đóng góp của nó vào tổng lợi nhuận vẫn khiêm tốn so với hai trụ cột tự doanh và cho vay. Điều này phản ánh xu hướng các công ty chứng khoán có tiềm lực tài chính mạnh đang chấp nhận biên lợi nhuận mỏng ở phí giao dịch để thu hút khách hàng, sau đó tìm kiếm lợi nhuận từ hoạt động cho vay margin và bán chéo sản phẩm.

Kết quả, lợi nhuận trước thuế cả năm đạt 4.476 tỷ đồng, vượt kế hoạch và gấp 4 lần năm 2024. Chỉ số hiệu quả trên vốn chủ sở hữu (ROE) đạt 16,9%.

Một điểm đáng chú ý khác trong bức tranh tài chính quý 4/2025 của VPBankS là sự phình to của tổng tài sản. Tính đến ngày 31/12/2025, tổng tài sản của công ty đạt hơn 73.000 tỷ đồng, gấp gần 3 lần so với đầu năm.

Sự gia tăng này chủ yếu được thúc đẩy bởi dư nợ cho vay. Dư nợ cho vay margin và ứng trước tiền bán tính đến cuối năm đã vượt mốc 34.000 tỷ đồng. Nếu so với con số 9.513 tỷ đồng hồi đầu năm, trong đó quy mô cho vay của VPBankS đã tăng gấp gần 4 lần chỉ trong 12 tháng. Đây là tốc độ tăng trưởng tín dụng chứng khoán hiếm thấy trên thị trường.

Đáng lưu ý, trong bối cảnh nhiều công ty chứng khoán chạm trần hạn mức cho vay (do giới hạn bởi quy định không quá 2 lần vốn chủ sở hữu), VPBankS vẫn sở hữu một dư địa khổng lồ. Với vốn chủ sở hữu đạt gần 34.000 tỷ đồng sau IPO, công ty này vẫn còn khả năng bơm thêm ra thị trường khoảng 34.000 tỷ đồng nữa cho hoạt động margin. Điều này tạo ra lợi thế cạnh tranh rất lớn trong việc thu hút nhóm khách hàng VIP và khách hàng tổ chức có nhu cầu đòn bẩy cao.

Lợi thế vốn rẻ từ hệ sinh thái

Việc mở rộng quy mô tài sản thần tốc thường đi kèm với áp lực chi phí vốn. Tuy nhiên, VPBankS đang cho thấy khả năng kiểm soát chi phí đầu vào khá tốt. Báo cáo cho thấy chi phí vốn bình quân của công ty trong năm 2025 chỉ ở mức 4,7%.

Mức lãi suất đầu vào thấp này có được nhờ sự hậu thuẫn từ ngân hàng mẹ VPBank và đối tác chiến lược SMBC. Việc huy động thành công 400 triệu USD từ thị trường quốc tế trong năm qua đã giúp VPBankS giải quyết bài toán thanh khoản với chi phí rẻ hơn đáng kể so với mặt bằng Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">lãi suất huy động trong nước.

Chính nhờ chi phí vốn thấp và ứng dụng công nghệ để giảm tải nhân sự vận hành, tỷ lệ chi phí trên thu nhập (CIR) của VPBankS đã giảm mạnh từ 36,5% xuống còn 25%. Đây là một chỉ báo quan trọng cho thấy hiệu quả hoạt động đang được cải thiện khi quy mô tăng lên.

Mặc dù các chỉ số tài chính đều ghi nhận màu xanh tích cực, việc tăng trưởng dư nợ margin gấp 4 lần trong một năm cũng đặt ra những thách thức về quản trị rủi ro. Ngoài ra, việc danh mục tự doanh FVTPL chiếm tỷ trọng lớn trong cơ cấu doanh thu cũng khiến lợi nhuận của công ty có độ nhạy cao với diễn biến của thị trường chứng khoán và thị trường trái phiếu.

Hữu Kiên