Tóm tắt: Bảo hiểm là một dịch vụ tài chính nhằm mục đích bảo hiểm và quản lý những rủi ro bất trắc, do đó đóng góp của nó vào sự phát triển bền vững được coi là rất quan trọng. Bảo hiểm xanh là một công cụ tài chính bền vững liên quan đến việc cung cấp các sản phẩm sáng tạo trên thị trường nhằm thúc đẩy các khoản đầu tư có trách nhiệm vào nền kinh tế. Bài viết hướng đến giới thiệu về bảo hiểm xanh, các sản phẩm bảo hiểm xanh đã được các doanh nghiệp bảo hiểm giới thiệu trên thị trường các quốc gia. Bài viết cũng phân tích thực trạng, tiềm năng phát triển bảo hiểm xanh tại Việt Nam, và từ đó đề xuất một số giải pháp nhằm phát triển các sản phẩm bảo hiểm xanh tại Việt Nam.

Developing green insurance products in Vietnam

Subtract: Insurance is a financial service aimed at insuring and managing unforeseen risks, so its contribution to sustainable development is very important. Green insurance is a sustainable financial instrument that involves providing innovative products in the market that promote responsible investments in the economy. The article aims to introduce green insurance, green insurance products which have been introduced by insurers in the international markets. The article also analyzes the current situation and potential for green insurance development in Vietnam, and proposes some solutions to develop green insurance products in Vietnam.

1. ĐẶT VẤN ĐỀ

Mô hình khai thác tài nguyên thiên nhiên ở quy mô không bền vững gây ra nhiều tác động tiêu cực đến môi trường, suy giảm đa dạng sinh học, ô nhiễm môi trường, biến đổi khí hậu toàn cầu… đồng thời kéo theo nhiều vấn đề xã hội phức tạp khác cũng như ảnh hưởng đến cơ hội kinh tế cho các thế hệ tương lai. Để giải quyết bài toán này, xu thế tăng trưởng xanh trở thành một lựa chọn tất yếu và là mục tiêu mà mọi quốc gia đang hướng tới. Đây là cách tiếp cận mới trong tăng trưởng kinh tế, hướng tới sự phát triển hài hòa kinh tế - xã hội với phục hồi và bảo tồn hệ sinh thái tự nhiên.

Tài chính xanh được xem như cơ sở hạ tầng cho quá trình tăng trưởng xanh. Hệ thống tài chính xanh đóng vai trò là kênh dẫn vốn và điều tiết nguồn lực hướng tới phát triển bền vững. Trong các khía cạnh của tài chính xanh thì bảo hiểm xanh đóng vai trò đặc biệt quan trọng. Hiện nay, bảo hiểm xanh và các sản phẩm bảo hiểm xanh đã được các tổ chức tài chính, các quốc gia trên thế giới quan tâm và phát triển. Về cơ bản, các công ty bảo hiểm bảo hiểm hầu hết các rủi ro và giúp mọi người phục hồi sau những tổn thất của họ. Khi khí hậu xấu đi, những rủi ro liên quan đến thời tiết (ví dụ như lũ lụt, lốc xoáy) đang gia tăng một cách báo động. Do đó, các công ty bảo hiểm trên toàn thế giới đều công nhận biến đổi khí hậu là một mối đe dọa đối với ngành. Với nhiều thiệt hại liên quan đến điều kiện thời tiết không ổn định, họ cũng phải chi trả nhiều hơn. Tuy nhiên họ cũng nhận ra rằng biến đổi khí hậu có thể là một cơ hội kinh doanh tốt cho họ. Một mặt, họ có thể thúc đẩy các hoạt động thân thiện với môi trường bằng cách đa dạng hóa các sản phẩm của mình, vì đó là “giải pháp xanh”. Mặt khác, họ cũng giúp chống lại biến đổi khí hậu, qua đó bảo vệ doanh nghiệp của mình. Do đó, sản phẩm bảo hiểm xanh đang nổi lên nhanh chóng trên khắp thế giới từ các giải pháp nông nghiệp đến xây dựng lại nhà cửa… Về cơ bản, các sản phẩm bảo hiểm xanh là hoạt động đầu tư bền vững và giảm thiểu rủi ro. Bền vững ở đây có nghĩa là có lợi về kinh tế, môi trường và xã hội.

2. TỔNG QUAN VỀ BẢO HIỂM XANH

2.1. Khái niệm bảo hiểm xanh

Bảo hiểm xanh có thể được định nghĩa theo nghĩa hẹp là bảo hiểm trách nhiệm ô nhiễm môi trường và theo nghĩa rộng hơn là bảo hiểm bao gồm các chương trình liên quan đến quản lý rủi ro môi trường và khả năng phục hồi cũng như các sản phẩm sáng tạo bảo vệ các giải pháp carbon thấp (UNEP, 2017).

Bảo hiểm xanh là loại hình bảo hiểm giúp bảo vệ môi trường, chống biến đổi khí hậu. Còn được gọi là bảo hiểm thân thiện với môi trường, về cơ bản bảo hiểm xanh là một động lực kinh tế để khuyến khích thay đổi hành vi. Khi ngày càng có nhiều người hiểu tác động của chúng đối với môi trường, họ đang lựa chọn các hành vi thân thiện với môi trường. Kết quả là, các công ty bảo hiểm đang tạo ra các sản phẩm và dịch vụ sáng tạo để khuyến khích các hành vi và công nghệ bền vững (Yonature, 2021).

Bảo hiểm xanh (cũng thường được gọi là bảo hiểm thân thiện với môi trường) có thể được định nghĩa là bảo hiểm không chỉ bảo hiểm cho con người trong trường hợp bị thương hoặc thiệt hại, mà còn góp phần bảo vệ môi trường của chúng ta. Ví dụ, một phần phí bảo hiểm được quyên góp cho các tổ chức môi trường để trồng cây trong rừng nhiệt đới của chúng ta. (Andreas, 2021).

Hiện nay, vẫn chưa có khái niệm thống nhất về bảo hiểm xanh, song nhìn chung có thể hiểu, bảo hiểm xanh (bảo hiểm thân thiện với môi trường) là những sản phẩm bảo hiểm cho việc thiết kế, sản xuất và sử dụng các sản phẩm xanh, hoặc trách nhiệm liên quan đến việc sản xuất và sử dụng chúng… để đạt mục đích góp phần bảo vệ môi trường, chống biến đổi khí hậu.

2.2. Các sản phẩm bảo hiểm xanh

Hiện tại, có rất nhiều sản phẩm bảo hiểm xanh để thúc đẩy các hoạt động bền vững và tăng khả năng chống chịu với thiên tai. Có thể phân loại các sản phẩm bảo hiểm xanh vào các nhóm sau:

- Bảo hiểm trách nhiệm môi trường

Đây là hình thức bảo hiểm xanh phổ biến nhất, đã trở thành yêu cầu nghiêm túc của các ngành công nghiệp sản xuất và hóa chất gây ô nhiễm môi trường dưới dạng ô nhiễm không khí, nước, đất và tiếng ồn. Bảo hiểm trách nhiệm môi trường cơ bản bao gồm các chi phí khôi phục các khu vực bị ô nhiễm, những khoản bồi thường cho những người bị ảnh hưởng vô tình hoặc cố ý. Loại bảo hiểm này đóng một vai trò quan trọng trong việc điều chỉnh ô nhiễm, bảo vệ môi trường. Các công ty bảo hiểm cung cấp các loại sau:

+ Bảo hiểm trách nhiệm pháp lý về ô nhiễm

+ Bảo hiểm trách nhiệm ô nhiễm của nhà thầu

+ Bảo hiểm trách nhiệm ô nhiễm thương mại

+ Bảo hiểm trách nhiệm ô nhiễm tại cơ sở

+ Bảo vệ môi trường bên cho vay

+ Các chi phí khác bao gồm chi phí khẩn cấp, xử lý khủng hoảng, bảo tồn nước và bể chứa, gián đoạn kinh doanh, chi phí bảo vệ pháp lý và trách nhiệm của bên thứ ba trong các hoạt động M&A.

- Bảo hiểm xanh cho xe cơ giới

Công ty bảo hiểm có thể giảm giá cho các loại xe không thải khí độc dưới các hình thức sau:

+ Giảm giá phí bảo hiểm cho xe hybrid đối với ô tô điện, tàu thuyền và du thuyền.

+ Xác nhận cho phép người được bảo hiểm thay thế ô tô truyền thống bằng ô tô hybrid.

+ Giảm giá đối với xe ô tô sử dụng nguồn năng lượng thay thế như diesel sinh học, điện, khí tự nhiên, hydro hoặc ethanol.

+ Các chương trình Pay as You Drive (PAYD) trong đó thiết bị được lắp trên ô tô theo dõi quãng đường ô tô đã di chuyển. Nếu thiết bị theo dõi rằng chiếc xe đã lái khoảng cách nhỏ hơn mức trung bình thì chiết khấu được cung cấp cho người được bảo hiểm vì việc giảm thiểu sử dụng xe làm giảm không khí ô nhiễm, tắc nghẽn và tai nạn.

- Bảo hiểm xanh cho bất động sản

Trong trường hợp nhà ở, công ty bảo hiểm đang cung cấp các quyền lợi sau đây cho chủ nhà:

+ Phí bảo hiểm thấp đối với những ngôi nhà được chứng nhận LEED do hội đồng công trình xanh Hoa Kỳ phát triển.

+ Chứng thực vật liệu thay thế thân thiện với môi trường.

+ Các chính sách bao gồm cả chi phí bổ sung của người dân tự tạo ra địa nhiệt, năng lượng mặt trời hoặc năng lượng gió và bán bất kỳ năng lượng dư thừa nào trở lại lưới điện địa phương và cho phần thu nhập bị mất khi cúp điện.

Đối với các doanh nghiệp thương mại, có các chính sách cung cấp biện pháp thay thế thân thiện với môi trường bao gồm thiết bị điện tiết kiệm năng lượng, tiết kiệm nước, sơn và thảm ít mùi, không độc hại. Ngoài ra, còn có các chính sách đưa ra các yêu cầu về việc kiểm tra kỹ thuật đối với hệ thống sưởi, thông gió, hệ thống điều hòa không khí, phí sửa chữa tòa nhà, tái chế mảnh vỡ và chi phí phát sinh khi thiết bị tạo năng lượng thay thế bị hỏng.

- Bảo hiểm năng lượng tái tạo xanh

Đầu tư vào năng lượng tái tạo như năng lượng mặt trời và năng lượng gió hiện nay là rất quan trọng để chống lại biến đổi khí hậu. Tuy nhiên, những công nghệ này thường rất đắt tiền với rủi ro cao. Do đó, các công ty bảo hiểm đưa ra các chính sách bảo hiểm năng lượng tái tạo cho các công ty công nghệ và cá nhân để thúc đẩy sự phát triển và giảm thiểu rủi ro. Ví dụ, công ty bảo hiểm có thể bảo hiểm rủi ro xây dựng và kỹ thuật trong suốt giai đoạn phát triển dự án. Những người khác cũng có thể cung cấp hỗ trợ mất doanh thu và gián đoạn kinh doanh. Ngoài ra, những chủ nhà sử dụng năng lượng tái tạo tại nhà cũng được hưởng các gói ưu đãi. Ví dụ, họ có thể sử dụng điện thông thường miễn phí khi mất điện.

- Bảo hiểm nông nghiệp xanh

Khi dân số toàn cầu tăng lên và mô hình tiêu dùng thay đổi, đầu tư vào nông nghiệp là điều cần thiết. Trong khi mọi người đang lựa chọn các sản phẩm nông nghiệp có giá trị cao hơn, thì biến đổi khí hậu làm tăng rủi ro của các khoản đầu tư đó. Do đó, bảo hiểm nông nghiệp xanh giúp quản lý rủi ro khí hậu bằng cách đưa ra các giải pháp linh hoạt hơn. Ví dụ, nông dân có thể hưởng lợi từ trợ cấp cho các công nghệ thải ít khí nhà kính hơn. Hoặc, những người hưởng lợi nhận được tiền mặt khi thời tiết (ví dụ như lượng mưa) thay đổi chứ không phải do mất mùa toàn bộ. Bằng cách này, bảo hiểm xanh nâng cao năng lực bền vững và khả năng phục hồi của nông dân và nhà đầu tư.

- Bảo hiểm du lịch xanh

Di chuyển bằng đường hàng không, đường thủy hoặc đường bộ sẽ phát thải CO2 gây ô nhiễm không khí. Điều này có thể được ngăn chặn bởi các chương trình bảo hiểm du lịch xanh, các công ty bảo hiểm sẽ đóng góp một phần phí bảo hiểm thu được từ người được bảo hiểm cho các hoạt động như tái trồng rừng và các chương trình bù đắp các-bon sẽ giúp giảm thiểu ô nhiễm không khí và làm chậm sự nóng lên toàn cầu. Ngoài ra khách du lịch cũng có thể cố gắng giảm ảnh hưởng đến môi trường bằng các việc cụ thể như sử dụng dịch vụ của công ty du lịch xanh, hạn chế di chuyển bằng máy bay, sử dụng phương tiện công cộng thay vì thuê xe, lựa chọn các khu du lịch sinh thái hay các khách sạn sinh thái.

- Bảo hiểm sức khỏe và cuộc sống xanh

Có những công ty bảo hiểm cung cấp các chương trình bảo hiểm nhân thọ và bảo hiểm sức khỏe, các công ty này đóng góp một số tiền phí bảo hiểm đáng kể cho các dự án bảo tồn môi trường.

2.3. Những lợi ích của sản phẩm bảo hiểm xanh

Phát triển sản phẩm bảo hiểm xanh là hướng đi tất yếu của ngành tài chính toàn cầu và ngành bảo hiểm nói riêng trong lộ trình phát triển bền vững, từng bước chuyển đổi sang nền kinh tế thân thiện môi trường. Việc phát triển sản phẩm bảo hiểm xanh mang lại nhiều lợi ích cho xã hội, cho nền kinh tế và cho môi trường sống của chúng ta. Cụ thể:

- Thứ nhất, giúp khắc phục hậu quả về mặt tài chính do rủi ro gây ra. Cũng giống như các sản phẩm bảo hiểm truyền thống, bảo hiểm xanh giúp người được bảo hiểm khắc phục hậu quả về mặt tài chính do rủi ro gây ra. Có thể nói đây chính là vai trò cốt lõi nhất của bảo hiểm và cũng chính từ đây mà hoạt động bảo hiểm đã ra đời. Với bản chất vốn có của mình, rủi ro có thể mang đến những thiệt hại bất thường cho các cá nhân, tổ chức và có thể khiến cho các đối tượng này rơi vào tình cảnh khó khăn, bất hạnh. Nhờ vào các khoản bồi thường khi có tổn thất xảy ra bảo hiểm đã giúp cho các cá nhân, tổ chức có thể khôi phục được tình trạng vật chất, tài chính như trước khi xảy ra rủi ro, qua đó tiến tới ổn định lại đời sống và quá trình sản xuất kinh doanh.

- Thứ hai, đóng góp tích cực cho môi trường. Các sản phẩm bảo hiểm xanh khuyến khích những người được bảo hiểm lựa chọn sử dụng các nguyên liệu xanh hoặc giảm sử dụng các nguồn nguyên liệu phát thải các chất ô nhiễm trong quá trình sinh hoạt, sản xuất, kinh doanh… Ví dụ, các công ty bảo hiểm giảm phí bảo hiểm cho các loại xe thân thiện với môi trường (như xe hybrid, xe điện…), điều này khuyến khích khách hàng chuyển từ sử dụng các loại xe sử dụng nhiên liệu truyền thống như dầu diesel, xăng sang sử dụng những loại xe thân thiện với môi trường. Rõ ràng, bảo hiểm xanh đóng một vai trò quan trọng trong việc ngăn ngừa phát thải các chất ô nhiễm, hỗ trợ cải thiện môi trường, ứng phó biến đổi khí hậu và thúc đẩy bảo tồn hiệu quả nguồn tài nguyên.

- Thứ ba, cải thiện năng lực cạnh tranh của các công ty bảo hiểm so với đối thủ, giúp gia tăng thị phần. Bảo hiểm xanh là loại hình bảo hiểm mới, hiện đang được Chính phủ ở các quốc gia khuyến khích vì mục tiêu hướng đến bảo vệ môi trường, bảo vệ hành tinh của chúng ta. Các công ty bảo hiểm đầu tư phát triển các sản phẩm bảo hiểm xanh sẽ đa dạng hóa sản phẩm của mình, đáp ứng tốt hơn nhu cầu bảo hiểm hiện nay của khách hàng, từ đó sẽ gây áp lực lên các công ty bảo hiểm vẫn sử dụng các mô hình bảo hiểm thông thường. Một lượng khách hàng sẽ chuyển từ các công ty bảo hiểm thông thường sang công ty bảo hiểm cung cấp sản phẩm bảo hiểm xanh, điều đó giúp cho các công ty bảo hiểm này gia tăng khả năng cạnh tranh, mở rộng được thị phần của mình.

- Thứ tư, giúp các công ty bảo hiểm xây dựng thương hiệu xanh. Công ty bảo hiểm chủ động đưa ra các sản phẩm xanh sáng tạo được coi là thân thiện với môi trường, có trách nhiệm với doanh nghiệp và có tư duy đi trước những người khác. Điều này chắc chắn sẽ giúp ích cho các công ty bảo hiểm trong việc xây dựng thương hiệu và các chiến lược tiếp thị.

- Thứ năm, nâng cao nhận thức của người dân trong việc bảo vệ môi trường. Các sản phẩm bảo hiểm xanh đều đưa ra các lợi ích hấp dẫn để khuyến khích khách hàng của mình sử dụng các nguyên liệu xanh hoặc giảm sử dụng các nguồn nguyên liệu phát thải các chất ô nhiễm trong quá trình sinh hoạt, sản xuất, kinh doanh… Qua đó tác động đến nhận thức của người dân trong việc lựa chọn sử dụng các sản phẩm, hướng họ đến việc sử dụng các sản phẩm thân thiện với môi trường, nâng cao được ý thức trong việc bảo vệ môi trường. Và khi một người thay đổi có thể ảnh hưởng đến người khác, thay đổi tích cực này sẽ lan rộng trong cộng đồng.

- Thứ sáu, góp phần phát triển nền kinh tế bền vững. Ngày nay mọi người đều biết về phát triển bền vững, phát triển xanh. Hiện nay, một số tổ chức, ngành công nghiệp… đang lấy phát triển xanh làm mục tiêu để thành công và cho sự tồn tại trong hiện tại và tương lai. Ngành bảo hiểm cũng đang lấy khái niệm phát triển xanh làm mục tiêu của mình và thực hiện nhiều thay đổi và đổi mới trong các sản phẩm và dịch vụ của họ để duy trì trên thị trường. Bằng cách thực hiện tiếp thị xanh, áp dụng sản phẩm bảo hiểm xanh và tổ chức các chiến dịch nâng cao nhận thức về môi trường, ngành bảo hiểm đóng góp một phần quan trọng trong việc phát triển nền kinh tế xanh, bền vững.

3. THỰC TRẠNG TRIỂN KHAI SẢN PHẨM BẢO HIỂM XANH TẠI VIỆT NAM

- Cơ sở pháp lý

Từ năm 2005, Việt Nam đã tiếp cận với loại hình bảo hiểm trách nhiệm bồi thường thiệt hại về môi trường thông qua quy định tại Luật Bảo vệ môi trường 2005 và các văn bản hướng dẫn thi hành. Các quy định về loại hình bảo hiểm này đã được thay thế bằng Luật Bảo vệ môi trường 2014; Nghị định số 19/2015/NĐ-CP về hướng dẫn thực hiện các quy định của Luật Bảo vệ môi trường và các văn bản pháp luật khác. Từ ngày 1/1/2021, Luật Bảo vệ môi trường 2020 có hiệu lực thay thế cho Luật bảo vệ môi trường 2014. Cụ thể, Nghị định số 19/2015/NĐ-CP quy định, tổ chức, cá nhân hoạt động sản xuất, kinh doanh, dịch vụ gồm hoạt động dầu khí, sản xuất, kinh doanh hóa chất, xăng dầu; sử dụng tàu biển chuyên dùng để vận chuyển dầu mỏ, chế phẩm từ dầu mỏ, hoặc các hàng hóa nguy hiểm khác khi hoạt động trong vùng nước cảng biển và vùng biển Việt Nam; lưu giữ, vận chuyển và xử lý chất thải nguy hại; vận chuyển hàng hóa nguy hiểm phải có mua bảo hiểm trách nhiệm bồi thường thiệt hại về môi trường, hoặc trích lập quỹ dự phòng rủi ro theo quy định của pháp luật. Mặc dù vấn đề còn được đề cập trong các quy định pháp luật khác tại Luật Dầu khí, Luật Năng lượng nguyên tử, cùng một số văn bản như Nghị định 92/2015/NĐ-CP, Thông tư 13/2012/TT-BTC… nhưng cho đến nay, bảo hiểm trách nhiệm bồi thường thiệt hại về môi trường chưa được triển khai hiệu quả trong thực tế, chưa có quy định cụ thể để thực hiện cũng như chưa thu hút được các doanh nghiệp bảo hiểm phát triển đầu tư loại hình bảo hiểm này.

Ngày 01/10/2021, Phó Thủ tướng Chính phủ Lê Văn Thành đã ký Quyết định số 1658/QĐ-TTg phê duyệt “Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030, tầm nhìn đến năm 2050”, thay thế cho Quyết định số 1393/QĐ-TTg ngày 25/9/2012 của Thủ tướng Chính phủ phê duyệt “Chiến lược quốc gia về tăng trưởng xanh thời kỳ 2011 -2020, tầm nhìn đến năm 2050” và có hiệu lực kể từ ngày ký ban hành. Mục tiêu tổng quát của Chiến lược là tăng trưởng xanh góp phần thúc đẩy cơ cấu lại nền kinh tế gắn với đổi mới mô hình tăng trưởng, nhằm đạt được thịnh vượng về kinh tế, bền vững về môi trường, công bằng về xã hội; Hướng tới nền kinh tế xanh, trung hòa các bon và đóng góp vào mục tiêu hạn chế sự gia tăng nhiệt độ toàn cầu. So với quyết định số 1393/QĐ-TTg (2012) của Thủ tướng Chính phủ về “Phê duyệt Chiến lược quốc gia về tăng trưởng xanh thời kỳ 2011-2020 và tầm nhìn đến năm 2050”, thì ở quyết định mới này đã có đề cập đến bảo hiểm xanh nhưng vẫn chưa có những quy định chi tiết về bảo hiểm xanh.

Như vậy, Luật Bảo vệ môi trường và Chiến lược quốc gia về tăng trưởng xanh đã góp phần hình thành nên khuôn khổ pháp lý cao nhất về hoạt động bảo hiểm xanh ở nước ta. Tuy nhiên, hiện nay vẫn còn thiếu những văn bản pháp lý quy định rõ, chi tiết về bảo hiểm xanh, để làm cơ sở pháp lý thúc đẩy sự phát triển các sản phẩm bảo hiểm xanh tại Việt Nam.

- Triển khai sản phẩm bảo hiểm xanh tại các doanh nghiệp bảo hiểm tại Việt Nam

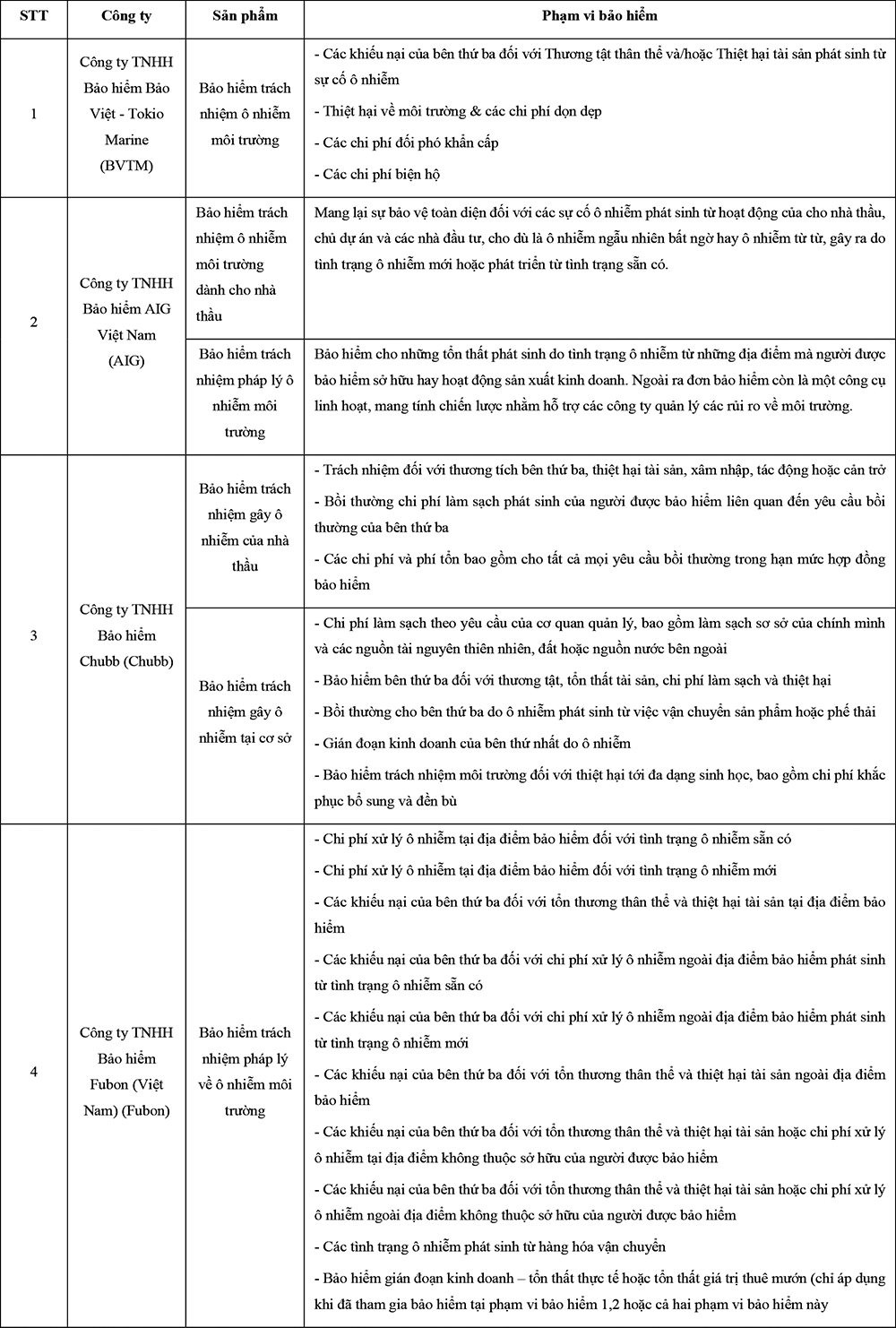

Tính đến ngày 31/12/2021, thị trường bảo hiểm có 76 doanh nghiệp kinh doanh bảo hiểm (trong đó có 31 doanh nghiệp bảo hiểm phi nhân thọ, 18 doanh nghiệp bảo hiểm nhân thọ, 2 doanh nghiệp tái bảo hiểm và 24 doanh nghiệp môi giới bảo hiểm) và 1 chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài (Cục quản lý, giám sát bảo hiểm, Bộ Tài chính, 2022). Tuy nhiên, chỉ mới có 4 doanh nghiệp cung cấp sản phẩm bảo hiểm xanh, và các sản phẩm bảo hiểm xanh được cung cấp chỉ mới dừng lại ở loại hình bảo hiểm trách nhiệm môi trường.

Sản phẩm bảo hiểm xanh tại Việt Nam

|

|

Nguồn: Tác giả tổng hợp từ website của các doanh nghiệp bảo hiểm |

Tóm lại, thực trạng triển khai nêu trên cho thấy việc triển khai sản phẩm bảo hiểm xanh tại Việt Nam bước đầu được quan tâm, Chính phủ đã xác định rõ cần phải thúc đẩy bảo hiểm xanh để hướng đến mục tiêu tăng trưởng xanh. Các doanh nghiệp bảo hiểm Việt Nam bước đầu đã nghiên cứu, triển khai một số sản phẩm bảo hiểm xanh để đáp ứng nhu cầu bảo hiểm đa dạng của khách hàng, mở rộng thị phần, tăng vị thế cạnh tranh của mình đồng thời chung tay hướng đến một nền kinh tế xanh, phát triển bền vững. Qua đó cho thấy, thị trường bảo hiểm Việt Nam là thị trường tiềm năng của bảo hiểm xanh. Bên cạnh những mặt tích cực đạt được thì việc phát triển sản phẩm bảo hiểm xanh tại Việt Nam còn những hạn chế nhất định:

+ Một là, bảo hiểm xanh hiện đã khá phổ biến trên thế giới nhưng còn khá mới mẻ tại Việt Nam. Khái niệm bảo hiểm xanh chưa được định nghĩa rõ ràng trong các văn bản pháp luật hiện hành. Bảo hiểm xanh còn khá xa lạ với người tiêu dùng tại Việt Nam.

+ Hai là, chưa có khung pháp lý quy định rõ ràng để tạo điều kiện cho bảo hiểm xanh phát triển. Hiện nay, tại Việt Nam chỉ mới có quy định pháp lý về sản phẩm bảo hiểm trách nhiệm bồi thường thiệt hại về môi trường, còn các dòng sản phẩm bảo hiểm xanh khác chưa được đề cập đến. Bên cạnh đó, chính trong các quy định hiện hành vẫn còn nhiều điều khoản chưa được quy định chi tiết, rõ ràng, cụ thể, còn nhiều vướng mắc chưa được tháo gỡ. Việc thiếu cơ sở pháp lý sẽ gây khó khăn rất nhiều cho các doanh nghiệp bảo hiểm tại Việt Nam trong việc thiết kế và cung ứng sản phẩm bảo hiểm xanh.

+ Ba là, việc triển khai sản phẩm bảo hiểm xanh ở các công ty bảo hiểm còn lẻ tẻ, chậm chạp, chưa đáp ứng kịp thời yêu cầu về phát triển kinh tế nhanh và bền vững. Hiện nay, các sản phẩm bảo hiểm được cung cấp trên thị trường Việt Nam chủ yếu là sản phẩm bảo hiểm truyền thống. Các tổ chức và cá nhân tham gia bảo hiểm trên thị trường Việt Nam hầu hết là khách hàng của những sản phẩm truyền thống này. Chỉ có 4/76 doanh nghiệp bảo hiểm đang hoạt động trên thị trường cung cấp sản phẩm bảo hiểm xanh, chiếm 5,26%, một tỷ lệ khá thấp. Và sản phẩm bảo hiểm xanh mà các doanh nghiệp cung cấp chỉ mới dừng lại ở loại hình bảo hiểm trách nhiệm môi trường.

+ Bốn là, các doanh nghiệp bảo hiểm ở Việt Nam còn thiếu kinh nghiệm trong việc triển khai sản phẩm này. Một phần vì đây là loại hình sản phẩm mới, một phần vì chưa có quy định pháp lý rõ ràng về bảo hiểm xanh.

4. MỘT SỐ ĐỀ XUẤT

Với tiềm năng phát triển bảo hiểm xanh, cùng với sự cần thiết và vai trò quan trọng của bảo hiểm xanh, Việt Nam cần nắm bắt cơ hội và khai thác các thế mạnh để phát triển bảo hiểm xanh. Bài viết đề xuất một số giải pháp để phát triển bảo hiểm xanh tại Việt Nam trong thời gian tới.

- Đối với cơ quan Nhà nước

+ Thứ nhất, xây dựng và từng bước hoàn thiện khung pháp lý về bảo hiểm xanh. Với những kiến thức về bảo hiểm xanh, tham khảo kinh nghiệm của các quốc gia phát triển và các quốc gia mới nổi khác, Việt Nam cần xây dựng khung pháp lý về phát triển bền vững, bảo vệ môi trường, sử dụng năng lượng xanh và phát triển tài chính xanh, đồng thời cũng cần có những hướng dẫn chi tiết về sản phẩm bảo hiểm xanh, từ đó tạo hành lang pháp lý an toàn để các doanh nghiệp bảo hiểm tự tin đưa các sản phẩm bảo hiểm xanh kinh doanh trên thị trường, cũng như người mua bảo hiểm an tâm khi tiếp cận các sản phẩm bảo hiểm mới mẻ này.

+ Thứ hai, đẩy mạnh tuyên truyền, nâng cao nhận thức về bảo hiểm xanh. Đẩy mạnh vai trò của truyền thông để tăng cường sự hiểu biết cũng như nâng cao nhận thức của người dân và trách nhiệm xã hội của ngành bảo hiểm trong công tác bảo vệ môi trường, chống biến đổi khí hậu và trong nhiệm vụ thúc đẩy hoạt động sản xuất, dịch vụ, tiêu dùng xanh. Công tác tuyên truyền này xác định đối tượng cụ thể hướng đến là các doanh nghiệp bảo hiểm và khách hàng liên quan đến bảo hiểm xanh.

+ Thứ ba, đẩy mạnh hợp tác quốc tế. Toàn cầu hóa và hội nhập đang mở ra cho nước ta nhiều cơ hội để phát triển bảo hiểm xanh nhanh hơn và hiệu quả hơn. Để tận dụng cơ hội này, Chính phủ cần đẩy mạnh hợp tác với các tổ chức quốc tế và những quốc gia có nhiều kinh nghiệm trong phát triển sản phẩm bảo hiểm xanh để thiết kế chính sách hiệu quả hỗ trợ hoạt động cung cấp sản phẩm bảo hiểm xanh.

+ Thứ tư, có các chính sách hỗ trợ cho doanh nghiệp bảo hiểm trong phát triển sản phẩm mới. Bảo hiểm xanh là sản phẩm còn khá mới mẻ tại Việt Nam nên khi doanh nghiệp nghiên cứu, thiết kế và đưa vào sử dụng tại Việt Nam chắc chắc sẽ gặp nhiều khó khăn, tốn kém công sức và tiền bạc. Vì vậy, cơ quan Nhà nước nên sớm ban hành các giải pháp chính sách hỗ trợ cho doanh nghiệp bảo hiểm, nhất là khối trong nước để tạo điều kiện thuận lợi hơn và khích lệ họ mạnh dạn hơn trong việc phát triển sản phẩm mới.

+ Thứ năm, nâng cao hiệu lực, hiệu quả quản lý Nhà nước trong giám sát, đánh giá thực hiện chiến lược phát triển sản phẩm bảo hiểm xanh.

- Đối với doanh nghiệp bảo hiểm

+ Thứ nhất, chủ động nghiên cứu, thiết kế, cung ứng và đa dạng hóa các sản phẩm bảo hiểm xanh. Trên thị trường bảo hiểm Việt Nam, hầu hết các sản phẩm hiện có là bảo hiểm truyền thống, các sản phẩm bảo hiểm xanh rất ít và chưa được công chúng nhận biết rộng rãi. Do vậy, các doanh nghiệp bảo hiểm cần chủ động nghiên cứu, thiết kế và chuẩn bị các kế hoạch để đưa các sản phẩm bảo hiểm xanh ra thị trường. Việc để công chúng làm quen và tiếp nhận các sản phẩm bảo hiểm xanh sẽ cần đến một kế hoạch dài hạn, và từng bước lộ trình rõ ràng từ nhận biết sản phẩm – nhận thức được sự cần thiết – đến sẵn sàng chi trả cho bảo hiểm xanh là một khoảng cách khá xa.

+ Thứ hai, tăng cường quảng bá cho sản phẩm bảo hiểm xanh. Để thúc đẩy khách hàng tiềm năng nhận biết và chi trả cho sản phẩm bảo hiểm, doanh nghiệp bảo hiểm cần xây dựng một kế hoạch truyền thông toàn diện. Truyền thông cần kết hợp giữa những kênh thông tin chính thống như đài truyền hình hoặc các tờ báo địa phương, để tạo sự tin tưởng cho khách hàng, đến truyền thông qua mạng xã hội, để tạo sự lan tỏa nhanh chóng. Trong bối cảnh hiện nay, khi mà đại dịch COVID-19 đang diễn biến phức tạp, thì việc sử dụng các mạng xã hội và công cụ giao tiếp trực tuyến một cách hợp lý là một giải pháp thông minh để tiếp cận thị trường.

+ Thứ ba, nâng cao chất lượng nguồn nhân lực. Để phát triển được nguồn nhân lực chất lượng cao cần chú trọng gắn kết 3 khâu: đào tạo, sử dụng, đãi ngộ. Doanh nghiệp bảo hiểm cần chú trọng tuyển dụng các đối tượng là sinh viên được đào tạo chuyên ngành bảo hiểm; xây dựng quy trình thăng tiến đối với từng chức danh trong công ty. Tất cả các nhân sự tham gia vào chu trình bảo hiểm (thiết kế sản phẩm, thẩm định khai thác bảo hiểm, giám định tổn thất, bồi thường…) cần được đào tạo một cách bài bản, kể cả các đại lý, môi giới là những người đưa sản phẩm bảo hiểm đến khách hàng, để họ tư vấn, hỗ trợ cho khách hàng tốt nhất.

+ Thứ tư, đẩy mạnh đầu tư công nghệ. Để tiếp tục phát triển thị trường bảo hiểm, đáp ứng yêu cầu ngày càng cao về phát triển kinh tế - xã hội, nhất là trong bối cảnh hội nhập quốc tế ngày càng sâu rộng, một trong những giải pháp quan trọng là các doanh nghiệp bảo hiểm phải đẩy mạnh ứng dụng công nghệ thông tin. Về việc đầu tư và triển khai công nghệ mang lại lợi ích cho cả khách hàng và cho chính doanh nghiệp. Một mặt, công nghệ số giúp doanh nghiệp tìm kiếm và tiếp cận khách hàng nhanh chóng và chính xác hơn. Mặt khác, công nghệ số giúp khách hàng dễ dàng tiếp cận các dịch vụ bảo hiểm, từ đó thúc đẩy nhu cầu sử dụng dịch vụ.

- Đối với khách hàng (bao gồm khách hàng tiềm năng)

+ Thứ nhất, tự nâng cao nhận thức. Khách hàng dù là cá nhân hay tổ chức cần tự tìm hiểu và nâng cao nhận thức của mình về rủi ro, về bảo hiểm, về bảo hiểm xanh, về tài chính xanh, về năng lượng xanh, về tăng trưởng xanh, về phát triển bền vững…Qua đó thấy được vai trò của chính mình trong quá trình góp phần xây dựng và phát triển nền kinh tế bền vững hiện nay.

+ Thứ hai, thực hiện tiêu dùng xanh. Người tiêu dùng hãy mua, sử dụng và tuyên truyền các sản phẩm thân thiện với môi trường mà không gây nguy cơ cho sức khỏe con người và không đe dọa các chức năng hay sự đa dạng của các hệ sinh thái tự nhiên. Hành vi tiêu dùng xanh sẽ giúp bảo vệ các nguồn tài nguyên cho các thế hệ tương lai và nâng cao chất lượng sống của con người.

5. KẾT LUẬN

Bảo hiểm xanh là một trong những yếu tố quan trọng quyết định đến sự phát triển an toàn, bền vững của ngành bảo hiểm nói riêng cũng như nền kinh tế nói chung. Việc triển khai và phát triển các sản phẩm bảo hiểm xanh không chỉ là trách nhiệm của các doanh nghiệp bảo hiểm, mà cần sự quan tâm, định hướng chỉ đạo của Chính phủ và các cơ quan quản lý khác cũng như sự phối hợp từ người dân và chính quyền địa phương.

Tài liệu tham khảo

- Andreas (2021), Green Insurance: 14 Types, Pros & Cons, truy cập tại: https://environmental-conscience.com/green-insurance/

- Cục quản lý, giám sát bảo hiểm, Bộ Tài chính (2022), Bản tin thị trường bảo hiểm toàn cầu số Tết Xuân Nhâm Dần, truy cập tại: https://mof.gov.vn/webcenter/portal/cqlgsbh/pages_r/m/btttbh

- Ms. Priyanka Goel (2020), Green Insurance: A means to achieve a subtainable insurance market, Journal of Engineering Sciences, Vol 11, Issue 7, July-2020.

- UNEP (2017), Establishing China’s Green Financial System: Progress Report 2017. Geneva: UNEP Inquiry into the Design of a Sustainable Financial System.

- Yonature (2021), Green insurance: meaning, products, benefits, truy cập tại:https://www.yonature.com/green-insurance-meaning-products-benefits/

- Một số văn bản pháp luật

- Website của các công ty bảo hiểm

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 5 năm 2022

ThS. Nguyễn Đoàn Châu Trinh