Tóm tắt: Sự xuất hiện và phát triển của mô hình ngân hàng mở gắn liến với tiến trình số hóa ngành Ngân hàng, là xu thế tất yếu trong bối cảnh hiện nay. Bản chất của ngân hàng mở là sự hợp tác giữa ngân hàng với các nhà cung cấp bên thứ ba để cung ứng các sản phẩm dịch vụ tài chính hiện đại trên các kênh kỹ thuật số, hướng đến sự trải nghiệm tối ưu cho khách hàng. Phát triển ngân hàng mở là cần thiết đối với các ngân hàng, tuy nhiên khi triển khai thực tế các ngân hàng gặp phải những trở ngại. Bài viết sử dụng phương pháp nghiên cứu định tính, trong đó tập trung nghiên cứu về những thách thức đối với phát triển ngân hàng mở tại Việt Nam. Kết quả nghiên cứu cho thấy khung pháp lý về ngân hàng mở tại Việt Nam chưa hoàn thiện, tính bảo mật thông tin khách hàng khi kết nối, chia sẻ dữ liệu với các bên tham gia trong hệ sinh thái là yếu tố quan trọng đối với phát triển ngân hàng mở, hạ tầng công nghệ cũng là thách thức đối với các ngân hàng Việt Nam. Qua đó, nghiên cứu đưa ra các kiến nghị để các ngân hàng và cơ quan quản lý xem xét nhằm thúc đẩy phát triển mô hình ngân hàng mở tại Việt Nam.

Open banking development in Vietnam – Current status and recommendations

Abstract: The emergence and development of open banking model are associated with the digitalization of the banking industry and becoming an inevitable trend in the current context. In its essence, open banking is the cooperation between banks and third-party suppliers to provide modern financial services and products on digital channels for the optimized customer experience. Open banking development is necessary for banks, however, banks are now facing obstacles during their practical implementation. The article uses qualitative research method, which focus on studying challenges to the development of open banking in Vietnam. Research results show that the legal framework for open banking in Vietnam is still incomplete. Besides, customer information & data while being connected and shared with other participants in the ecosystem plays an important factor for open banking development. Technology infrastructure is also a challenge for Vietnamese banks. Thereby, this study suggests recommendations for banks and regulators in order to promote the development of open banking model.

Giới thiệu

Với quy mô và sự phát triển nhanh chóng của kỷ nguyên số, số hóa lĩnh vực ngân hàng là lựa chọn tất yếu trong xu thế hội nhập kinh tế quốc tế hiện nay. Ứng dụng công nghệ số, các ngân hàng đã và đang chuyển từ các kênh giao dịch vật lý sang các kênh phân phối trực tuyến, đồng thời từng bước phát triển các sản phẩm dịch vụ tài chính cá nhân hóa người dùng. Trong quá trình chuyển đổi sang ngân hàng số, mô hình kinh doanh truyền thống của ngân hàng có sự thay đổi để phù hợp với bối cảnh thực tế và như thế mô hình kinh doanh mới xuất hiện, đó chính là ngân hàng mở. Mô hình ngân hàng mở hướng đến cung cấp sự trải nghiệm tối ưu cho khách hàng đồng thời nâng cao năng lực cạnh tranh và tính hiệu quả. Với sự kết nối giữa ngân hàng và các nhà cung cấp bên thứ ba thông qua các giao diện lập trình ứng dụng (API) trong mô hình ngân hàng mở đã giúp khách hàng dễ dàng tiếp cận các sản phẩm dịch vụ tài chính sáng tạo đổi mới trên các nền tảng kỹ thuật số. Khách hàng không chỉ được cung cấp các sản phẩm dịch vụ truyền thống của ngân hàng mà còn được sử dụng các sản phẩm dịch vụ của bên thứ ba tích hợp vào nền tảng công nghệ của ngân hàng. Như vậy, mô hình ngân hàng mở giúp ngân hàng gia tăng việc cung ứng các sản phẩm dịch vụ số, mở rộng phạm vi tiếp cận đến nhiều đối tượng khách hàng mới trên các kênh số và đây là xu hướng phù hợp với tiến trình số hóa ngành Ngân hàng. Có thể xem mô hình ngân hàng mở là thành phần quan trọng trong hệ sinh thái ngân hàng số.

Với mô hình ngân hàng mở, mối quan hệ giữa ngân hàng và khách hàng đã thay đổi khi có bên thứ ba tham gia vào quy trình cung ứng các sản phẩm dịch vụ tài chính, từ đó có thể phát sinh các rủi ro liên quan đến tính bảo mật dữ liệu khách hàng. Thông qua các công nghệ kỹ thuật số tiên tiến, nhiều dịch vụ đa dạng của các đơn vị cung cấp khác giờ đây có thể được tích hợp vào một nền tảng duy nhất nên việc bắt buộc phải có sự kết nối và chia sẻ dữ liệu giữa các bên tham gia trong hệ sinh thái. Vì các nhà cung cấp bên thứ ba có quy mô, cách thức hoạt động khác nhau và khác với ngân hàng, nên việc kết nối và chia sẻ dữ liệu giữa ngân hàng với họ sẽ phát sinh những vấn đề trở ngại. Bài viết này sẽ tập trung làm rõ những thách thức mà các ngân hàng phải đối diện khi triển khai mô hình ngân hàng mở. Trên cơ sở các tài liệu liên quan thu thập được, tác giả sử dụng các phương pháp phân tích, tổng hợp, suy luận logic, suy diễn, quy nạp để khái quát mô hình ngân hàng mở và phân tích những thách thức đối với các ngân hàng trong quá trình triển khai mô hình kinh doanh mới này, từ đó đưa ra một số kiến nghị nhằm thúc đẩy phát triển mô hình ngân hàng mở trong thời gian tới.

1. Khái quát về ngân hàng mở

1.1. Khái niệm

Ngân hàng mở được mô tả như một loại hệ sinh thái tài chính cho phép các nhà cung cấp dịch vụ bên thứ ba quyền truy cập mở vào dữ liệu ngân hàng thông qua việc sử dụng các giao diện lập trình ứng dụng (Laplante & Kshetri, 2021).

Theo báo cáo của Ủy ban Basel về giám sát ngân hàng (2019), ngân hàng mở là việc ngân hàng chia sẻ dữ liệu được khách hàng cho phép khai thác đối với các bên thứ ba cung ứng các ứng dụng dịch vụ thanh toán theo thời gian thực với các tùy chọn về tài chính minh bạch hơn, tiện ích hơn cho khách hàng.

Ngân hàng mở là một mô hình hợp tác xuyên ngành giữa các ngân hàng và các tổ chức phi ngân hàng trong việc cung cấp các sản phẩm và dịch vụ tài chính (Daiy, Shen, Huang & Lin, 2021).

Thuật ngữ ngân hàng mở được sử dụng để mô tả sự chuyển đổi từ mô hình đóng sang mô hình mở, trong đó dữ liệu được chia sẻ giữa các thành viên khác nhau của hệ sinh thái ngân hàng với sự cho phép của khách hàng trong việc khai thác sử dụng dữ liệu của họ (Deloitte, 2017).

Như vậy, ngân hàng mở là mô hình kinh doanh đổi mới trong lĩnh vực ngân hàng, là sự hợp tác chuyên sâu giữa các ngân hàng và các nhà cung cấp dịch vụ thanh toán để chia sẻ thông tin, môi trường kinh doanh và dữ liệu khách hàng thông qua nền tảng công nghệ API. Theo đó, ngân hàng mở cho phép khách hàng có quyền sử dụng bất kỳ các sản phẩm dịch vụ của nhà cung cấp bên thứ ba trên các kênh trực tuyến chứ không chỉ là các sản phẩm dịch vụ được cung ứng bởi ngân hàng của họ.

1.2. Các mô hình ngân hàng mở

Theo Meichenitsch, Jelicic, Kostal, & Grimmelt (2018), có 3 mô hình ngân hàng mở.

Thứ nhất, ngân hàng đóng vai trò là người tổng hợp các sản phẩm, dịch vụ truyền thống của mình với các giải pháp kỹ thuật số và dịch vụ mới từ các đối tác bên thứ ba để cung cấp các dịch vụ mới này trên các kênh của riêng mình. Các nhà cung cấp dịch vụ bên thứ ba chủ yếu là những công ty công nghệ tài chính như Fintech, Bigtech với ưu thế vượt trội về công nghệ kỹ thuật số sẽ kết nối với ngân hàng thông qua các API. Trong mô hình này, các ngân hàng sở hữu các kênh tương tác với khách hàng và tham gia vào hệ sinh thái ngân hàng mở với vai trò như là đại lý để bán các sản phẩm dịch vụ thay cho nhà cung cấp dịch vụ bên thứ ba hoặc cùng với những giải pháp tài chính thông minh của họ để tích hợp thêm những tiện ích vào sản phẩm dịch vụ hiện có nhằm nâng cao dịch vụ của ngân hàng và gia tăng trải nghiệm khách hàng. Với mô hình này, ngân hàng sẽ gia tăng việc bán chéo các sản phẩm và dịch vụ mới, thu hút nhiều khách hàng hơn với nhiều loại sản phẩm và dịch vụ mới phù hợp với nhu cầu khách hàng nhưng tiết giảm được chi phí phát triển các sản phẩm, dịch vụ mới.

Thứ hai, ngân hàng đóng vai trò là nhà cung cấp dịch vụ cho nhà cung cấp bên thứ ba. Đối với mô hình này, các ngân hàng sử dụng API để phân phối các sản phẩm dịch vụ tài chính cốt lõi của mình thông qua các kênh của bên thứ ba, là các nhà cung cấp dịch vụ hiện đang sở hữu các kênh tương tác với khách hàng. Mô hình này giúp ngân hàng mở rộng kênh phân phối, nhanh chóng tiếp cận thị trường thông qua cơ sở khách hàng mới, giảm chi phí vận hành và tiếp thị cho sản phẩm và dịch vụ của mình.

Thứ ba, ngân hàng cung cấp một nền tảng tích hợp các sản phẩm dịch vụ của chính ngân hàng và của bên thứ ba cho tất cả các khách hàng trên thị trường. Các ngân hàng có thể cung cấp các sản phẩm, dịch vụ vượt ra ngoài phạm vi của ngân hàng truyền thống bằng cách tích hợp hệ sinh thái các nhà cung cấp bên thứ ba vào nền tảng của mình. Trong mô hình này, ngân hàng sẽ lấy khách hàng làm trung tâm, đặt kỳ vọng của họ lên hàng đầu để xây dựng nền tảng các ứng dụng, thiết kế các giải pháp, điều phối, quản lý và cung cấp các sản phẩm dịch vụ nhằm đáp ứng tất cả các giao dịch của khách hàng với sự hỗ trợ của công nghệ số. Với mô hình này, cách khách hàng mua sắm, thanh toán hoặc quản lý tiền của mình sẽ thay đổi, việc thanh toán của khách hàng dễ dàng hơn so với cách thanh toán truyền thống. Đây là mô hình thể hiện sự hợp tác chặt chẽ giữa ngân hàng và các nhà cung cấp bên thứ ba, ngân hàng cho phép các bên cung cấp dịch vụ thanh toán thứ ba được quyền truy cập thông tin dữ liệu của khách hàng theo thời gian thực thông qua các API. Đây cũng được xem là mô hình chia sẻ dữ liệu. Thông qua các API, các nhà cung cấp bên thứ ba sẽ xây dựng các ứng dụng sáng tạo, cung cấp các sản phẩm dịch vụ nâng cao trên thị trường và đem lại trải nghiệm khách hàng đa kênh tốt hơn. Mô hình này thể hiện sự vượt trội trong việc tối ưu hóa trải nghiệm của khách hàng, là thành phần quan trọng trong quá trình chuyển đổi trở thành ngân hàng số thực sự.

1.3. Công nghệ nền tảng phát triển ngân hàng mở

API là nền tảng kỹ thuật công nghệ được ứng dụng để phát triển ngân hàng mở. Sử dụng API, các ngân hàng có thể chuyển đổi hệ thống cốt lõi của mình để có những đổi mới và có thể tích hợp với hệ thống nội bộ với các đối tác bên ngoài theo cách đơn giản hơn, an toàn và kiểm soát được.

Theo phạm vi hoạt động, API có thể chia thành API đóng và API mở (Premchand & Choudhry, 2018). Hiểu cách đơn giản, các API chỉ có thể cung cấp quyền truy cập được trong một tổ chức riêng biệt được gọi là API đóng, còn những API cho phép các tổ chức bên ngoài được quyền truy cập được gọi là API mở. Các API đóng tạo điều kiện thuận lợi cho việc lưu chuyển luồng thông tin trong một tổ chức bằng cách kết nối các cơ sở dữ liệu hoặc hệ thống khác nhau. API mở cung cấp quyền truy cập, hỗ trợ giao diện giữa nhà cung cấp dữ liệu và bên thứ ba vào các mối quan hệ kinh doanh. Tuy nhiên API mở không có nghĩa là bất kỳ ai cũng có thể truy cập vào hệ thống với sự tự do lựa chọn của họ mà luôn luôn có một số hình thức kiểm soát của các tổ chức cung cấp.

Thông qua các API mở, ngân hàng tiến hành liên kết các sản phẩm, dịch vụ của các nhà cung cấp bên thứ ba và nhu cầu của từng khách hàng để cung ứng tại nền tảng ứng dụng của ngân hàng. Theo đó, các ngân hàng có thể cung cấp các dịch vụ với giá trị gia tăng cho khách hàng mà họ không phải tự xây dựng hoặc vận hành chúng. API chính là xương sống kỹ thuật để chia sẻ quy trình kinh doanh, dữ liệu, dịch vụ và ứng dụng giữa các bên tham gia khác nhau trong hệ sinh thái ngân hàng mở. API không chỉ đơn giản là giao diện kỹ thuật mà còn là công cụ hỗ trợ tạo ra trải nghiệm liền mạch cho khách hàng thông qua việc các ngân hàng kết nối với các sản phẩm, dịch vụ của các nhà cung cấp dịch vụ tài chính và phi tài chính khác để cung cấp cho khách hàng trên nền tảng kỹ thuật số.

2. Những thách thức đối với phát triển ngân hàng mở tại Việt Nam

2.1. Về cơ sở pháp lý

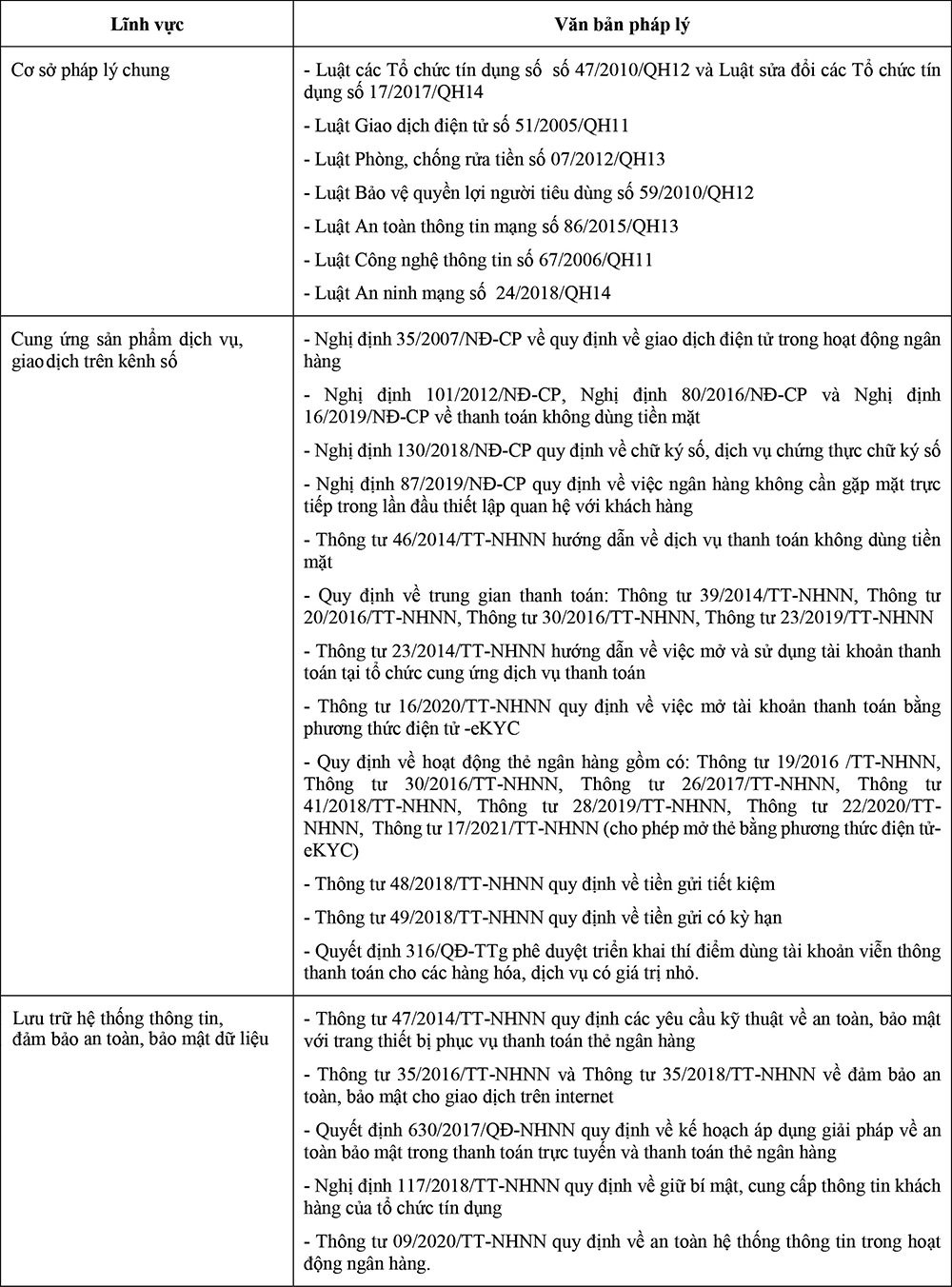

Với sự phát triển nhanh chóng của các công nghệ mới từ cuộc cách mạng 4.0, các ngân hàng đã từng bước ứng dụng chúng để thay đổi mô hình kinh doanh phù hợp với xu thế hiện nay. Sự phát triển của các ngân hàng trong kỷ nguyên số cần khung pháp lý hỗ trợ. Thực tế, đã có các văn bản định hướng, thúc đẩy hoạt động thanh toán trên không gian số trong lĩnh vực ngân hàng như sau:

Hoạt động ngân hàng sẽ phát sinh rủi ro khi thiếu vắng hành lang pháp lý, vì vậy các văn bản pháp lý thường được ban hành ngay khi có sự thay đổi trong hoạt động kinh doanh của ngân hàng, thậm chí cơ sở pháp lý sẽ được nghiên cứu ban hành trước để định hướng, tạo lực đẩy cho sự phát triển ngân hàng phù hợp với xu thế mới. Trong những năm gần đây, với sự phát triển nhanh chóng của các phương thức thanh toán điện tử, mặc dù Ngân hàng Nhà nước cũng đã kịp thời ban hành nhiều quy định hướng dẫn nhưng nhìn vào bảng tổng hợp các văn bản quy phạm pháp luật nêu trên cho thấy khung pháp lý về ngân hàng mở tại Việt Nam tuy đã có nhưng chưa đầy đủ và được quy định rời rạc ở nhiều văn bản khác nhau. Mặt khác, cũng dễ nhận thấy rằng có những quy định tồn tại trong thời gian dài, đến nay không còn phù hợp với xu thế phát triển của ngành Ngân hàng. Với sự phát triển nhanh chóng của các công nghệ mới mà hành lang pháp lý chưa được bổ sung, chỉnh sửa tương ứng sẽ gây khó đối với hoạt động kinh doanh của ngân hàng. Hiện nay, vẫn chưa có quy định, hướng dẫn cụ thể đầy đủ về công nghệ API mở như những dịch vụ nào, dữ liệu nào các đối tác bên thứ ba có thể khai thác sử dụng được cũng như những tiêu chuẩn chung về hệ thống thông tin, lưu trữ và chia sẽ dữ liệu, bảo mật kết nối (Ngân hàng Nhà nước đã dự thảo Thông tư về triển khai API đối với lĩnh vực thanh toán trong ngành Ngân hàng, tuy nhiên chưa ban hành). Các ngân hàng triển khai mô hình ngân hàng mở phần lớn dựa vào các hướng dẫn về dịch vụ trung gian thanh toán, quy định về ngân hàng điện tử, thanh toán không dùng tiền mặt. Như vậy, cơ sở pháp lý vẫn đang là thách thức lớn đối với sự phát triển của mô hình ngân hàng mở.

2.2. Về hạ tầng kỹ thuật công nghệ thông tin và truyền thông

Mô hình ngân hàng mở hoạt động dựa trên nền tảng API mở để kết nối với nhiều bên thứ ba, vì thế cần có các tiêu chuẩn về kết nối, nền tảng công nghệ lõi để đảm bảo yêu cầu về chất lượng dịch vụ cung cấp. Hiện nay, chưa có tiêu chuẩn chung về API mở để các ngân hàng đảm bảo hiệu suất và độ tin cậy của các API khi triển khai.

Hạ tầng viễn thông cũng được xem là thiết yếu, đóng vai trò tạo lập và duy trì các kết nối, đảm bảo dòng chảy dữ liệu giữa các thực thể trong hệ sinh thái ngân hàng mở. Duy trì hạ tầng viễn thông với đường truyền kết nối thông suốt, ổn định để đảm bảo trải nghiệm liền mạch cho khách hàng khi sử dụng các sản phẩm, dịch vụ là một thách thức không chỉ đối với ngành ngân hàng mà còn cả nền kinh tế.

Ngoài ra, một số hệ thống core banking của ngân hàng được xây dựng trước đây đã lạc hậu nên chưa đáp ứng được yêu cầu đối với việc triển khai ứng dụng các công nghệ mới trong chiến lược phát triển ngân hàng mở. Việc đổi mới công nghệ đảm bảo những tiêu chuẩn kỹ thuật về hệ thống thông tin, lưu trữ dữ liệu và kết nối để bắt kịp với những thay đổi trong việc thiết kế, phát triển các sản phẩm dịch vụ tài chính đáp ứng trải nghiệm của khách hàng cũng là khó khăn lớn mà các ngân hàng cần xem xét.

2.3. Về lưu trữ, kết nối, chia sẻ dữ liệu

Dữ liệu là nguồn tài nguyên, là tiền đề cho việc ứng dụng các công nghệ số. Dữ liệu càng lớn, càng được sắp xếp khoa học sẽ giúp các công nghệ xử lý trở nên thông minh hơn, chính xác hơn, hữu ích hơn. Những dữ liệu có cấu trúc (như lịch sử giao dịch, hồ sơ khách hàng được ngân hàng ghi nhận lại sau mỗi lần giao dịch kết hợp với những dữ liệu phi cấu trúc (như hoạt động của khách hàng trên website, ứng dụng mobile banking hay trên mạng xã hội) tạo nên kho dữ liệu lớn, đa chiều vừa có thể khái quát hóa, vừa có thể chi tiết hóa theo sở thích và đặc tính của khách hàng. Điều này cho phép ngân hàng có những dự báo và định hướng chính xác trong việc ứng xử với khách hàng và tạo ra danh mục sản phẩm có tính chất cá biệt hóa. Tuy nhiên, việc thu thập dữ liệu này cũng khó khăn nếu ngân hàng không kết nối, khai thác được với dữ liệu về khách hàng cá nhân và các cơ sở dữ liệu của các ngành nghề, lĩnh vực khác để có thông tin đầy đủ về khách hàng doanh nghiệp. Chưa kể đến cơ sở dữ liệu quốc gia về dân cư chưa hoàn thiện và các ngành nghề khác còn tình trạng thiếu tính đồng nhất về tiêu chuẩn của dữ liệu. Hiện nay, cũng chưa quy định về cơ sở dữ liệu như dữ liệu nào đúng, dữ liệu nào được chia sẻ, tiêu chuẩn của dữ liệu để kết nối, chia sẻ, khai thác hiệu quả trong nội bộ ngân hàng và giữa các ngân hàng với các ngành nghề lĩnh vực khác nhau có liên quan. Trong mô hình ngân hàng mở, không những ngân hàng phải kết nối, khai thác từ các cơ sở dữ liệu của các nguồn dữ liệu khác nhau mà đòi hỏi ngân hàng phải chia sẻ dữ liệu cho các bên liên quan. Trong khi đó, vấn đề về bảo mật thông tin dữ liệu khách hàng vẫn đang là rào cản trong việc kết nối, chia sẻ dữ liệu.

2.4. Về an ninh mạng và bảo mật thông tin

Rủi ro an ninh mạng và bảo mật thông tin vốn là thách thức lớn đối với ngân hàng truyền thống thì đối với mô hình ngân hàng mở, yếu tố này lại càng thách thức hơn. Với sự phát triển mạnh của kênh giao dịch số dẫn đến rủi ro về tính bảo mật thông tin khách hàng, thông tin về cơ sở dữ liệu khi các loại tội phạm công nghệ cao tấn công ngày càng nhiều với những thủ đoạn tinh vi hơn. Việc đảm bảo an toàn an ninh mạng là vấn đề mà các ngân hàng cần quan tâm.

Đối với sự phát triển của ngân hàng mở, xây dựng và duy trì hệ sinh thái an toàn là yếu tố quan trọng hàng đầu. Bản chất của ngân hàng mở là sự chia sẻ dữ liệu khách hàng cho các bên thứ ba để họ phát triển các ứng dụng cung cấp cho khách hàng sử dụng. Trong khi đó, các bên thứ ba là các đơn vị hiện hữu trong hệ sinh thái tài chính với quy mô và cách thức hoạt động khác nhau, do đó, khi tích hợp bên thứ ba vào quy trình ngân hàng làm tăng rủi ro đối với thông tin tài chính khách hàng. Các công ty công nghệ tài chính (Fintech) là những công ty có ưu thế vượt trội về công nghệ, đây là các bên thứ ba quan trọng mà ngân hàng phải kết nối trong phát triển mô hình ngân hàng mở. Tuy nhiên, các Fintech có quy mô nhỏ sẽ thiếu các quy chuẩn về kỹ thuật và bảo mật, chưa kể là mỗi công ty sẽ có hạ tầng công nghệ khác nhau và cũng chưa được đồng nhất với ngân hàng, vì thế có thể sẽ phát sinh những rủi ro trong hợp tác kinh doanh giữa ngân hàng và fintech. Mặt khác, khi có nhiều bên thứ ba khác nhau tham gia vào hệ sinh thái ngân hàng với hệ thống hạ tầng công nghệ khác nhau và chuỗi truy cập dữ liệu sẽ phức tạp vì phải qua nhiều khâu trung gian ở các bên, từ đó có thể gây ra nhiều rủi ro về bảo mật thông tin dữ liệu khi ngân hàng chia sẻ dữ liệu khách hàng cho các bên thứ ba song các bên đó không đảm bảo được tính bảo mật. Tóm lại, một khi ngân hàng không quản lý toàn bộ quy trình phát triển, cung ứng các sản phẩm dịch vụ tài chính mà có sự tham gia của việc phát triển các ứng dụng của bên thứ ba có thể sẽ đem đến rủi ro liên quan đến bảo mật trong quy trình này. Đảm bảo an toàn thông tin khách hàng là yêu cầu bắt buộc trong phát triển ngân hàng mở. Quản lý rủi ro để đảm bảo an toàn an ninh mạng và bảo mật thông tin là vấn đề ưu tiên hàng đầu đối với mỗi ngân hàng.

2.5. Về nhận thức của khách hàng

Các sản phẩm dịch vụ đa dạng, đổi mới sáng tạo ngày càng được khách hàng sử dụng nhiều hơn chính là thước đo của sự phát triển ngân hàng mở. Sự thành công của mô hình này phụ thuộc vào mức độ chấp nhận của khách hàng về các sản phẩm, dịch vụ tài chính được cung ứng trên các nền tảng ứng dụng trực tuyến của các bên trong hệ sinh thái. Các sản phẩm dịch vụ có hiện đại, tiện ích đến đâu đi chăng nữa mà khách hàng không sử dụng cũng xem như thất bại. Vậy làm sao để khách hàng tiếp cận với các sản phẩm dịch vụ này đang là thách thức đối với ngân hàng. Mức độ khách hàng chấp nhận phụ thuộc vào nhiều yếu tố, trong đó nhận thức của khách hàng là yếu tố quan trọng. Vì mô hình ngân hàng mở cũng còn mới nên nhận thức của khách hàng về chúng ở giai đoạn bắt đầu tìm hiểu. Khách hàng luôn quan tâm đến tính an toàn trong việc bảo mật thông tin khi giao dịch trên các kênh số. Khi biết rằng thông tin khách hàng sẽ được chia sẻ cho nhiều bên thứ ba trong mô hình ngân hàng mở thì thường sẽ có tâm ý e ngại sử dụng các sản phẩm dịch vụ này. Có thể do suy nghĩ của khách hàng về ngân hàng mở chưa toàn vẹn nên dẫn đến không sẵn sàng chia sẻ dữ liệu tài chính cá nhân cho bên thứ ba. Đây là áp lực đối với ngân hàng, vì thế ngân hàng cũng như các bên thứ ba cần đảm bảo tính an toàn để khách hàng an tâm khi sử dụng các sản phẩm dịch vụ tài chính trên nền tảng số.

3. Gợi ý một số kiến nghị

3.1. Đối với Chính phủ, Ngân hàng Nhà nước và các cơ quan liên quan

- Bổ sung hành lang pháp lý quy định về tiêu chuẩn kỹ thuật, cơ chế quản lý cho API mở, cũng như có những hướng dẫn cụ thể để các ngân hàng mạnh dạn triển khai trong thời gian tới.

- Thực hiện chỉnh sửa, bổ sung các quy định hiện hành hoặc ban hành mới các văn bản quy phạm pháp luật liên quan đến chia sẻ dữ liệu và an toàn bảo mật thông tin.

- Nghiên cứu ban hành các văn bản quy định về tiêu chuẩn của nguồn dữ liệu để việc thu thập, lưu trữ dữ liệu của tất cả các thực thể trong nền kinh tế được đồng nhất nhằm đảm bảo cho việc kết nối, chia sẻ và khai thác sử dụng hiệu quả giữa các ngân hàng cũng như giữa ngân hàng với các ngành nghề khác.

- Hoàn thiện khuôn khổ pháp lý về bảo vệ dữ liệu cá nhân và quyền riêng tư của khách hàng một cách toàn diện. Nên có quy định cho phép ngân hàng tự chủ về cơ sở dữ liệu khách hàng trong việc chia sẻ dữ liệu. Có thể dựa trên kinh nghiệm từ các quy định trên thế giới như Chỉ thị PSD2 (châu Âu), Chỉ thị PSD2 & OBIE (Anh), Quyền dữ liệu của người tiêu dùng CDR (Úc) để có quy định phù hợp với thực tiễn Việt Nam và tiến trình phát triển của ngành Ngân hàng.

- Các bộ, ngành liên quan cần thiết lập cơ chế chia sẻ, trao đổi dữ liệu giữa các ngân hàng với các thực thể và doanh nghiệp trong nền kinh tế.

- Phát triển hạ tầng số đáp ứng được các yêu cầu của ngành Ngân hàng. Hạ tầng số là một hạ tầng thiết yếu, đóng vai trò tạo lập và duy trì các kết nối, đảm bảo dòng chảy dữ liệu giữa các thực thể trong một nền kinh tế số. Hệ thống hạ tầng số đạt yêu cầu đòi hỏi mạng viễn thông phải ổn định, đảm bảo đường truyền Internet tốc độ cao. Việc phát triển hạ tầng số phải đảm bảo an toàn bảo mật thông tin khách hàng giao dịch trên các nền tảng trực tuyến.

- Nhanh chóng hoàn thiện cơ sở dữ liệu quốc gia về dân cư để cung cấp đầy đủ thông tin khách hàng khi ngân hàng cần kết nối.

3.2. Đối với các ngân hàng thương mại

- Xây dựng và phát triển các nền tảng API để cho các bên thứ ba kết nối nhằm mở rộng hệ sinh thái ngân hàng mở.

- Đẩy mạnh ứng dụng công nghệ mới để gia tăng năng lực cung ứng các sản phẩm dịch vụ theo cá nhân hóa người dùng trên các kênh kỹ thuật số.

- Trong thời gian đầu khi triển khai ngân hàng mở, các ngân hàng nên ứng dụng mô hình thứ nhất “ngân hàng đóng vai trò là người tổng hợp” sẽ cung cấp các API kết nối với các nhà cung cấp bên thứ ba (viễn thông, công ty bảo hiểm, ví điện tử và sàn thương mại điện tử) để cung cấp các sản phẩm dịch vụ tài chính trên nền tảng của ngân hàng nhằm đảm bảo tính bảo mật thông tin của khách hàng, đồng thời nâng cao trải nghiệm khách hàng.

- Chủ động tăng cường bảo vệ dữ liệu cá nhân và bảo đảm quyền riêng tư khách hàng để tăng sự tín nhiệm của khách hàng sử dụng các sản phẩm dịch vụ của ngân hàng mở.

- Nâng cao năng lực bảo vệ hệ thống mạng, cơ sở dữ liệu và các hệ thống trao đổi dữ liệu. Với công nghệ điện toán đám mây, để hạn chế việc mất cắp dữ liệu khi tất cả các thông tin dữ liệu của ngân hàng đều được lưu lại trên những đám mây dữ liệu, ngân hàng cần phát triển trung tâm lưu trữ dữ liệu dự phòng. Các tổ chức cần thường xuyên rà soát, tự đánh giá rủi ro và chia sẻ thông tin về các nguy cơ đe dọa an ninh mạng trong toàn hệ thống để biện pháp phòng tránh.

- Nâng cấp core banking, hoàn chỉnh hệ thống công nghệ thông tin đáp ứng yêu cầu của các mô hình kinh doanh mới trong ngân hàng như mô hình ngân hàng mở.

4. Kết luận

Số hóa ngành ngân hàng là lựa chọn tất yếu trong xu thế hiện nay. Ứng dụng các công nghệ tiên tiến từ cuộc cách mạng 4.0, mô hình kinh doanh truyền thống của các ngân hàng có sự thay đổi. Sự xuất hiện mô hình ngân hàng mở là xu hướng thiết yếu của quá trình chuyển đổi ngân hàng số. Ngân hàng tiến hành xây dựng các API để cung cấp cho các bên thứ ba kết nối nhằm tích hợp các ứng dụng cung cấp sản phẩm dịch vụ; từ đó giúp ngân hàng gia tăng tính tiện ích của các sản phẩm dịch vụ tài chính góp phần nâng cao trải nghiệm khách hàng. Để mở rộng hệ sinh thái ngân hàng số, ngân hàng cần phát triển mô hình ngân hàng mở. Tuy nhiên trong quá trình triển khai mô hình này, các ngân hàng phải đối mặt với những thách thức chủ yếu về hành lang pháp lý, cơ sở hạ tầng kỹ thuật công nghệ, rủi ro an ninh mạng và tính bảo mật thông tin trong việc kết nối, chia sẻ dữ liệu. Nhận thức khách hàng về ngân hàng mở cũng là thách thức vì sự thành công của mô hình này phụ thuộc vào sự chấp nhận sử dụng các sản phẩm dịch vụ của khách hàng. Do vậy, khuôn khổ pháp lý là vấn đề quan trọng cần hoàn thiện trước hết để các ngân hàng có cơ sở triển khai và hoạt động được an toàn, đảm bảo tính bảo mật thông tin để khách hàng an tâm.

Tài liệu tham khảo:

- Ann, C. W., & Iqbal, N. M. (2017). Open Application Programming Interface (API): A Financial Revolution. 51-57: Bank Negara Malaysia Quarterly Bulletin.Basel Committee on Banking Supervision. (2019). Report on open banking and application programming interfaces. Bank for International Settlements.

- Daiy , A. K., Shen , K.-Y., Huang, J.-Y., & Lin, T. M.-Y. (2021). A Hybrid MCDM Model for Evaluating Open Banking Business Partners. Mathematics, 9, 587, 1-19.

- Deloitte. (2017). How to flourish in an uncertain future Open banking and PSD2. Deloitte.

- Laplante, P., & Kshetri, N. (2021). Open Banking: Definition and Description. Computing in Science & Engineering, vol. 54, pp. 122-128.

- Meichenitsch, M., Jelicic, N., Kostal, M., & Grimmelt, C. (2018, 11 23). Open Banking is here to stay. Retrieved from BankingHub: https://www.bankinghub.eu/inno...

- Mohammed, B. (2019). Api “Application Programming Interface” Banking: A Promising Future For Financial Institutions (International Experience). Revue des sciences commerciales, 31-43.

- Open Banking Europe. (2021). Open Banking Europe: Security & Identification Standards for APIs & Communications.

- Premchand, A., & Choudhry, A. (2018). Open Banking & APIs for Transformation in Banking. In International Conference on Communication, Computing and Internet of Things (IC3IoT) (pp. 25-29). Chennai, India: IEEE.

- Stranieri, A., McInnes, A., Hashmi, M., & Sahama, T. (2021). Open Banking and Electronic Health Records. Australasian Computer Science Week Multi conference, 18, 1-4.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 21 năm 2022

Nguyễn Xuân Nhật