Tại ĐHĐCĐ thường niên niên độ tài chính 2023 - 2024 diễn ra mới đây, Công ty CP Tập đoàn Hoa Sen (HOSE: HSG) thông tin, lợi nhuận ròng trong nửa đầu niên độ của doanh nghiệp ước đạt 400 tỷ đồng, cải thiện hoàn toàn so với khoản lỗ 424 tỷ đồng của cùng kỳ niên độ trước, nối dài đà phục hồi kỷ từ đầu năm 2023.

margin:0px;" title=""> margin:0px;" title=""> |

| Tập đoàn Hoa Sen vừa tổ chức ĐHĐCĐ thường niên vào ngày 18/3 vừa qua |

“Ông hoàng tôn mạ” cũng tự tin nhận định sản lượng xuất khẩu dự kiến sẽ duy trì ổn định ở mức khoảng 70.000 tấn/tháng trong quý III niên độ tài chính 2023 - 2024 (tương ứng quý II/2024) so với mức 80.000 tấn/tháng trong những tháng gần đây.

Tuy nhiên, lãnh đạo Tập đoàn Hoa Sen cũng chỉ ra rằng, giá thép cuộn cán nóng (HRC) trong khu vực đã giảm khoảng 7 - 10% trong 2 tháng gần đây. Đánh giá kịch bản thị trường năm 2024 vẫn “khó lường và tiềm ẩn nhiều biến động”, doanh nghiệp này tỏ ra thận trọng về biên lợi nhuận trong các quý tiếp theo và lên kế hoạch kinh doanh theo 2 kịch bản.

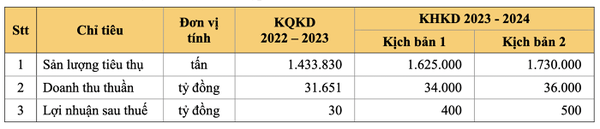

Ở kịch bản thấp, Tập đoàn Hoa Sen đặt mục tiêu sản lượng tiêu thụ đạt hơn 1,62 triệu tấn, tăng 13,3% so với cùng kỳ; doanh thu đạt 34.000 tỷ đồng, tăng 7,4%; lợi nhuận sau thuế đạt 400 tỷ đồng, gấp hơn 12 lần so với thực hiện trong niên độ 2022 - 2023. Đối với kịch bản cao, doanh nghiệp tham vọng sản lượng tiêu thụ có thể lên tới 1,73 triệu tấn, tăng 20,7% so với cùng kỳ; doanh thu ở mức 36.000 tỷ đồng, tăng 13,7%; lợi nhuận sau thuế dự kiến 500 tỷ đồng, gấp 16 lần niên độ trước.

|

| Tập đoàn Hoa Sen đã lên hai kịch bản kinh doanh cho niên độ tài chính 2023 - 2024 |

Trong khi đó, một số tổ chức tài chính đánh giá, kế hoạch lãi ròng 400 - 500 tỷ đồng của Tập đoàn Hoa Sen chỉ là kịch bản tối thiểu.

Cụ thể, theo báo cáo phân tích mới nhất từ Bảo Việt Securities, năm nay, “ông hoàng tôn mạ” có thể thu về 35.920 tỷ đồng doanh thu thuần và 885 tỷ đồng lợi nhuận ròng, vượt 77% so với kịch bản cao nhờ chiến lược quản lý hàng tồn kho. Còn theo BSC Equity Research, biên lợi nhuận gộp của Tập đoàn Hoa Sen sẽ cải thiện đáng kể từ mức 9,6% lên mức bình quân 12 - 12,5% trong năm nay và dần về như bình thường trong năm 2025.

Về phía Bảo Việt Securities, hãng chứng khoán này chỉ ra rằng, trong quý I niên độ tài chính 2023 - 2024 (tương ứng quý IV/2023), Tập đoàn Hoa Sen đã gia tăng nợ vay ngắn hạn thêm 59% so với quý trước đó, để tăng nhập hàng tồn kho. Doanh nghiệp này cũng cho biết đã chốt lượng HRC giá rẻ ở mức giá 535 USD/tấn, giảm 16% so với thời điểm mua cuối năm 2023. Trong khi đó, giá bán tôn mạ/ống thép nội địa vẫn chưa điều chỉnh giảm nhiều theo giá HRC và Tập đoàn Hoa Sen chỉ mới chiết khấu 200-300 đồng/kg cho các đại lý sau dịp Tết Nguyên đán vừa qua.

Đáng chú ý, sau các giai đoạn xả hàng tồn kho giá cao, giá HRC tại Trung Quốc hiện đang dao động trong khoảng 500-600 USD/tấn, “chạm” xuống vùng đáy. Thời gian tới, giá HRC tại Trung Quốc sẽ dần đi lên khi nước này đang chuẩn bị bước vào mùa cao điểm xây dựng (đầu tháng 4), ngành sản xuất ô tô và thiết bị gia dụng đã tăng trưởng dương trở lại và Chính phủ Trung Quốc có thể khởi động một số dự án cơ sở hạ tầng lớn cũng như kích thích mạnh mẽ hơn đối với thị trường bất động sản.

|

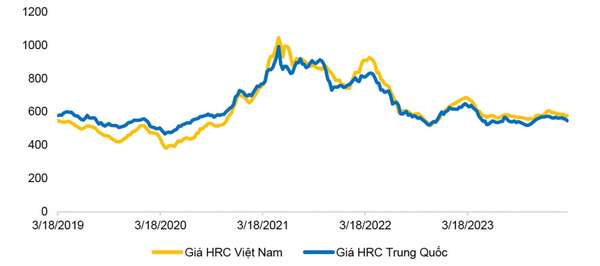

| Mô tả của Bảo Việt Securities về diễn biến giá HRC Việt Nam và Trung Quốc (USD/tấn) |

Theo Bảo Việt Securities, lịch sử giá cho thấy, giá HRC tại Việt Nam diễn biến đồng pha với giá HRC Trung Quốc. Do đó, hãng chứng khoán này đánh giá, việc giá HRC tại Trung Quốc ở vùng đáy sẽ mang đến cho Tập đoàn Hoa Sen cơ hội hồi phục mạnh mẽ trong năm 2024, cùng với đó là tiềm năng gia tăng lợi nhuận nhờ việc tích trữ hàng tồn kho giá rẻ.

Đồng quan điểm, BSC Equity Research cho rằng, vùng giá 530 - 560 USD/tấn đã là vùng giá cân bằng của HRC tại thị trường Trung Quốc. Đây cũng chính là vùng đảo chiều của giá thép hồi tháng 11/2023 sau nhiều tháng các nhà sản xuất thép Trung Quốc xả hàng tồn kho giá cao. Hãng chứng khoán này cũng nói thêm, do Trung Quốc đang tăng chạy nền các nhà máy nhiệt điện để tránh tình trạng thiếu điện, việc giá than cốc của nước này đang ở mức nền cao sẽ đẩy giá thép đầu ra tăng lên trong thời gian tới. Bên cạnh đó, nhu cầu thép tại Trung Quốc được kỳ vọng sẽ hồi phục theo tính mùa vụ trong nửa đầu năm nay và tăng tốc rõ rệt hơn vào nửa cuối năm khi các chính sách kích thích thị trường bất động sản, lãi suất thấp của nước này phát huy tác dụng. Do đó, việc giá thép HRC tại Trung Quốc hồi phục dần từ vùng đáy sẽ góp phần thúc đẩy triển vọng kinh doanh của các doanh nghiệp tôn mạ trong khu vực như Tập đoàn Hoa Sen.

|

| BSC Equity Research cũng cho rằng giá HRC đã chạm đáy |

Nói rõ hơn về việc Tập đoàn Hoa Sen sẽ hưởng lợi từ việc nhập được các lô hàng HRC giá thấp, BSC Equity Research cho hay, trong quý IV/2023, nợ vay ngắn hạn của doanh nghiệp đã tăng tới 56% so với quý liền trước để tăng nhập hàng tồn kho. Với việc các lô hàng HRC đang có độ trễ 3- 4 tuần, hãng chứng khoán này ước tính giá vốn hàng tồn kho của Tập đoàn Hoa Sen ở quanh mức 560 USD/tấn, giảm 1% so với quý III/2023; trong khi đó, giá bán trong cùng kỳ đã tăng thêm từ 2 - 3%.

| Ai rồi cũng phải dùng TikTok: Chủ tịch Hoa Sen Lê Phước Vũ khẳng định 'phải livestream' bán hàng Chủ tịch tập đoàn Hoa Sen Lê Phước Vũ chia sẻ, ông đã thức đến 3h sáng để nghiên cứu về TikTok và muốn livestream ... |

| Hòa Phát cùng Formosa Hà Tĩnh đề xuất khởi xướng điều tra chống bán phá giá thép HRC Trung Quốc với quan điểm cho rằng ... |

| Cổ phiếu HSG lập đỉnh 2 năm, CTCK thông tin về triển vọng kinh doanh năm 2024 Sau hơn 2 tháng đi ngang vùng giá 21.0-23.x, những tín hiệu mới ở cổ phiếu Hoa Sen (HSG) bắt đầu được ghi nhận trong ... |

Mai Chi