Nỗ lực "gỡ khó" cho Pomina (POM) bất thành của Chủ tịch Đỗ Duy Thái

28/02/2026 - 17:174 phút đọc

(Banker.vn) Cổ đông chi phối của Pomina bán bất thành 7,5 triệu cổ phiếu để xử lý nghĩa vụ nợ, trong bối cảnh doanh nghiệp vẫn chìm sâu trong thua lỗ và áp lực tài chính.

Công ty CP Thép Pomina (UPCoM: POM) vừa công bố báo cáo liên quan đến giao dịch cổ phiếu của Công ty TNHH Thương mại và Sản xuất Thép Việt – tổ chức có liên quan đến ông Đỗ Duy Thái, Chủ tịch HĐQT kiêm Tổng Giám đốc Pomina. Theo thông tin công bố, doanh nghiệp này đã không thực hiện được giao dịch bán ra 7,5 triệu cổ phiếu POM trong khoảng thời gian từ ngày 19/1 đến 13/2/2026.

margin: 15px auto;" />

margin: 15px auto;" />Mục đích của giao dịch nhằm thực hiện nghĩa vụ tài chính thay cho Pomina, tuy nhiên thương vụ không thành công do điều kiện thị trường chưa đạt kỳ vọng. Sau khi kế hoạch thoái vốn bất thành, Thép Việt vẫn duy trì vị thế cổ đông chi phối khi nắm giữ hơn 146,3 triệu cổ phiếu, tương đương 52,54% vốn điều lệ. Trong khi đó, cá nhân ông Đỗ Duy Thái sở hữu 869.400 cổ phiếu, chiếm khoảng 0,31% vốn tại doanh nghiệp thép này.

Trong bối cảnh hoạt động kinh doanh còn nhiều thách thức, Pomina gần đây nhận được sự chú ý lớn từ thị trường khi Tập đoàn Vingroup (HoSE: VIC) quyết định hỗ trợ vốn lưu động với lãi suất 0% trong thời hạn tối đa hai năm. Khoản vay ưu đãi được kỳ vọng giúp doanh nghiệp cải thiện dòng tiền, ổn định hoạt động sản xuất cũng như từng bước khắc phục những khó khăn về tài chính kéo dài thời gian qua.

Không chỉ hỗ trợ vốn, Vingroup còn cho biết sẽ ưu tiên lựa chọn Pomina làm nhà cung cấp thép cho các dự án thuộc hệ sinh thái như VinFast, Vinhomes hay VinSpeed. Nếu được triển khai thực tế, cơ chế này có thể tạo đầu ra ổn định cho Pomina, qua đó giúp doanh nghiệp tối ưu công suất và cải thiện sản lượng tiêu thụ.

Hiện Pomina đang vận hành dây chuyền sản xuất thép xây dựng công suất 1,1 triệu tấn mỗi năm cùng lò cao luyện phôi có công suất 1,5 triệu tấn. Tuy nhiên, áp lực tài chính lớn cùng những hạn chế trong vận hành khiến lò cao nhiều lần phải tạm ngừng hoạt động. Đây được xem là nguyên nhân chính khiến doanh nghiệp rơi vào chuỗi thua lỗ kéo dài từ quý II/2022 đến nay.

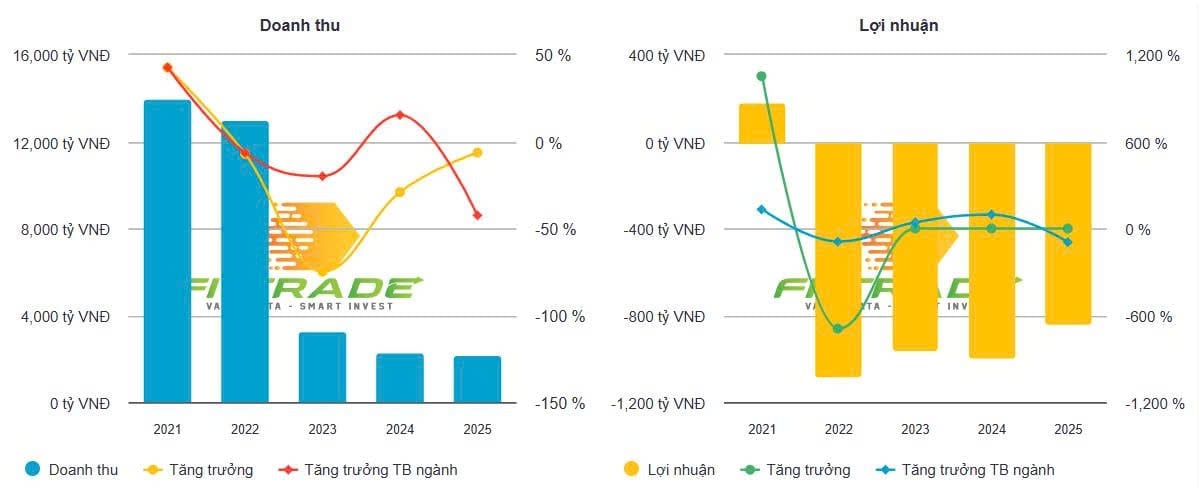

Tình hình kinh doanh quý IV/2025 tiếp tục phản ánh khó khăn của Pomina. Doanh thu đạt 486 tỷ đồng, giảm 35% so với cùng kỳ năm trước. Giá vốn vượt doanh thu khiến doanh nghiệp lỗ gộp 6 tỷ đồng, trái ngược với khoản lãi gần 10 tỷ đồng cùng kỳ năm 2024. Áp lực lớn nhất đến từ chi phí tài chính khi ghi nhận tới 232 tỷ đồng, tăng gần 60%, trong đó riêng chi phí lãi vay chiếm 183 tỷ đồng.

Kết quả, Pomina ghi nhận khoản lỗ sau thuế 325 tỷ đồng trong quý cuối năm, nới rộng so với mức lỗ 200 tỷ đồng của cùng kỳ năm trước. Lũy kế cả năm 2025, doanh thu đạt 2.180 tỷ đồng, giảm khoảng 6%, trong khi lỗ ròng lên tới 838 tỷ đồng. Dù mức lỗ đã thu hẹp so với con số 991 tỷ đồng năm 2024, đây vẫn là năm thứ tư liên tiếp doanh nghiệp ghi nhận kết quả kinh doanh âm, nâng tổng lỗ lũy kế lên 3.485 tỷ đồng.

Tại thời điểm cuối năm 2025, tổng tài sản Pomina còn 8.863 tỷ đồng, giảm 10% so với đầu năm. Lượng tiền và tiền gửi ngân hàng chỉ còn gần 29 tỷ đồng, phản ánh áp lực thanh khoản đáng kể. Các khoản phải thu ngắn hạn giảm còn 763 tỷ đồng, trong khi hàng tồn kho giảm mạnh 50%, xuống 384 tỷ đồng.

Đáng chú ý, Pomina đang ghi nhận hơn 5.700 tỷ đồng chi phí xây dựng cơ bản dở dang, chủ yếu liên quan dự án lò cao và lò EAF luyện phôi thép công suất 1 triệu tấn mỗi năm tại Khu công nghiệp Phú Mỹ.

Trong khi đó, nợ phải trả ở mức 9.487 tỷ đồng, với dư nợ vay tài chính đạt 5.965 tỷ đồng từ các ngân hàng lớn như VietinBank, BIDV, Vietcombank và Đại Quang Minh. Các khoản vay đều được đảm bảo bằng tài sản cố định, quyền sử dụng đất và cổ phiếu POM. Thua lỗ kéo dài khiến vốn chủ sở hữu của Pomina âm 623 tỷ đồng tính đến cuối năm 2025.