Những thay đổi đang dần hé lộ bức tranh mới ngành ngân hàng

03/12/2025 - 14:595 phút đọc

(Banker.vn) Những điều chỉnh chính sách và biến động thị trường trong năm 2025 đang hé mở một bức tranh mới của ngành ngân hàng, nơi cơ hội và sức ép vận hành song song.

Những cải cách chính sách 2025 mở ra chu kỳ mới cho ngành ngân hàng

Bức tranh ngành ngân hàng Việt Nam đang có những thay đổi mang tính cấu trúc khi loạt chính sách quan trọng bắt đầu có hiệu lực từ năm 2025. Theo báo cáo lĩnh vực ngân hàng vừa được Công ty Chứng khoán HSC phát hành ngày 1/12/2025, các cải cách như triển khai Basel III, nới quy định về sở hữu nước ngoài, tái cấu trúc thị trường vàng và xây dựng khung pháp lý cho tài sản số sẽ đặt nền tảng cho sự cải thiện dài hạn của toàn hệ thống.

margin: 15px auto;" />

margin: 15px auto;" />Đáng chú ý nhất là Thông tư 14/2025, thiết lập lộ trình áp dụng Basel III từ nay đến 2030, yêu cầu các ngân hàng nâng chất lượng vốn, xây dựng thêm bộ đệm an toàn và chuyển dần sang cách tiếp cận quản trị rủi ro hiện đại hơn. HSC đánh giá bước chuyển này không tác động nhiều đến lợi nhuận ngắn hạn, nhưng lại tạo ra sự thay đổi căn bản về chất lượng hệ thống trong trung và dài hạn.

Song song với đó, Nghị định 69 và 245 trong năm 2025 đã gỡ bỏ các hạn chế về room ngoại dưới trần, đồng thời cho phép nâng sở hữu nước ngoài lên tối đa 49% với những ngân hàng tham gia xử lý các tổ chức tín dụng yếu kém. Những thay đổi này được nhận định sẽ cải thiện thanh khoản cổ phiếu ngân hàng và mở ra dư địa thu hút dòng vốn lớn từ các quỹ quốc tế.

Trong khi đó, Nghị định 232/2025 đánh dấu bước ngoặt của thị trường vàng khi chấm dứt độc quyền sản xuất vàng miếng, bắt buộc thanh toán không dùng tiền mặt đối với giao dịch từ 20 triệu đồng/ngày và đưa ngân hàng vào vai trò trung gian đối với giao dịch lớn. Cùng với khung pháp lý về tài sản số dự kiến hoàn thiện trong 2026, các dòng tiền trước đây nằm ngoài hệ thống chính thức có thể dần quay trở lại kênh ngân hàng.

“Những cải cách này tuy không tạo ra cú hích ngay lập tức cho lợi nhuận, nhưng nâng cao đáng kể sức hấp dẫn của ngành trong trung và dài hạn”, nhóm phân tích HSC nhận định.

Áp lực thanh khoản gia tăng và NIM chạm đáy

Trái với triển vọng sáng màu trong dài hạn, bức tranh ngắn hạn của ngành ngân hàng lại ghi nhận một số rủi ro khi từ quý III/2025, thanh khoản hệ thống có dấu hiệu căng thẳng khi LDR thuần (tín dụng/huy động) của toàn hệ thống vượt 110%, mức cao nhất trong nhiều năm. Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">Lãi suất huy động ở cả các ngân hàng thương mại có vốn Nhà nước chi phối (SOCBs) và ngân hàng tư nhân đều nhích lên từ tháng 10, trong khi lãi suất qua đêm trên thị trường liên ngân hàng tăng thêm 50 điểm cơ bản so với nửa đầu năm.

Theo dữ liệu HSC, tổng quy mô các biện pháp hỗ trợ thanh khoản từ Ngân hàng Nhà nước và Kho bạc Nhà nước trong năm đạt khoảng 900 nghìn tỷ đồng, gồm tiền gửi kho bạc, OMO và tái cấp vốn cho các ngân hàng 0 đồng. Dẫu vậy, chênh lệch giữa lãi suất liên ngân hàng (5–6%) và lãi suất OMO (4–4,5%) cho thấy áp lực thanh khoản chưa được giải tỏa hoàn toàn.

Bên cạnh đó, NIM vốn là chỉ số quan trọng phản ánh hiệu quả sinh lời từ hoạt động tín dụng cũng tiếp tục chịu sức ép. Bình quân toàn ngành, NIM giảm khoảng 30–32 điểm cơ bản so với cùng kỳ; nhiều ngân hàng bán lẻ như VIB, ACB, TPB ghi nhận mức giảm sâu hơn do chi phí vốn tăng nhanh hơn tốc độ cải thiện lợi suất tài sản.

HSC đánh giá dư địa giảm thêm của NIM là không lớn, nhưng triển vọng phục hồi mạnh trong ngắn hạn cũng khá hạn chế. Trong bối cảnh này, tăng trưởng tín dụng và tối ưu chi phí sẽ là hai động lực bù đắp quan trọng cho lợi nhuận của các ngân hàng.

Tín dụng bứt tốc, lợi nhuận giai đoạn 2025–2027 được dự báo tăng mạnh

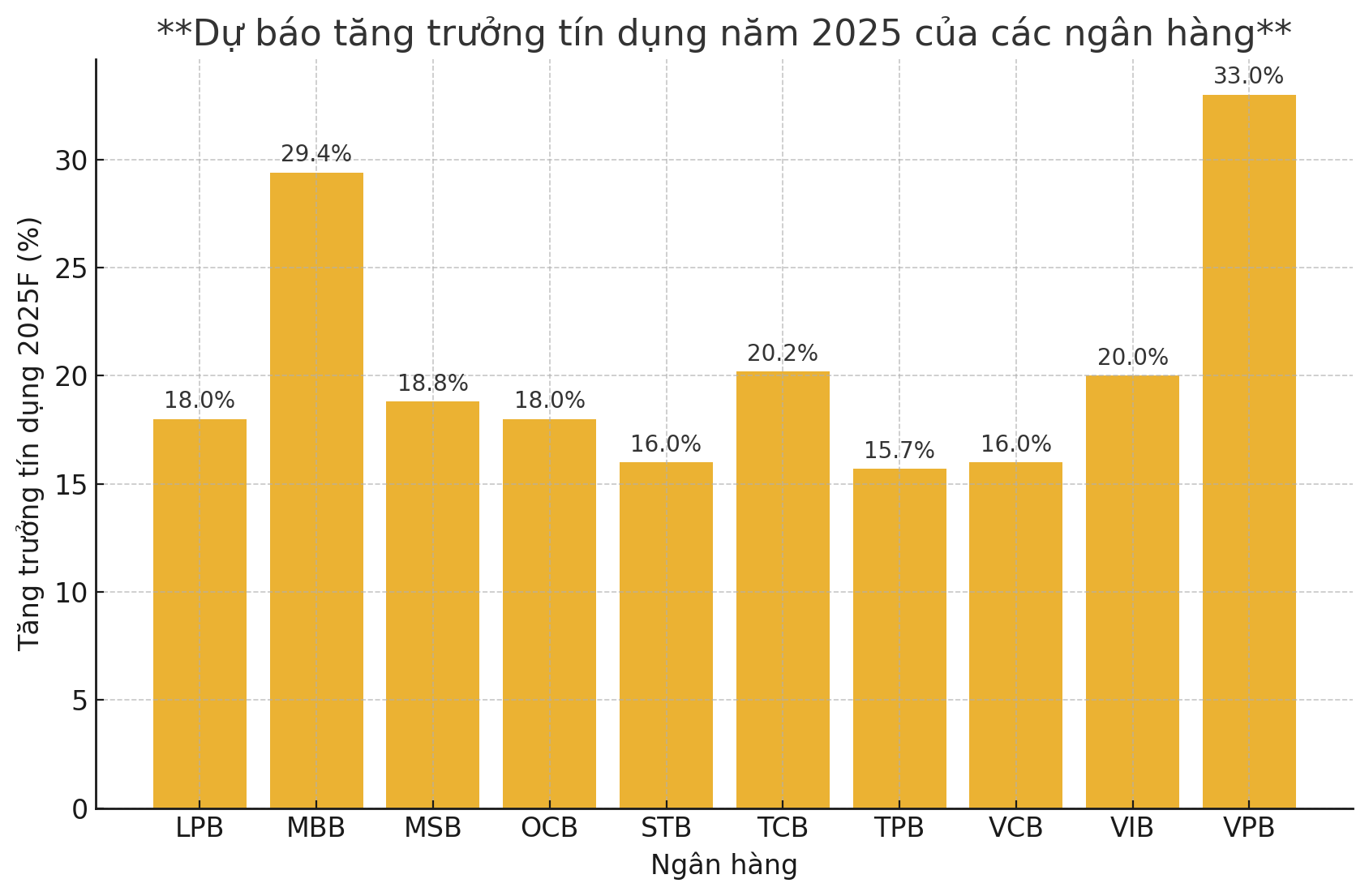

Tín dụng là điểm sáng rõ nét nhất trong năm 2025 khi tính đến hết quý III, tăng trưởng tín dụng toàn hệ thống đạt mức cao nhất trong 10 năm, diễn ra đồng đều hơn giữa khối doanh nghiệp và bán lẻ. Một số ngân hàng có mức tăng vượt trội như MBB, VPB, HDB, TCB; trong khi khối quốc doanh cũng tăng tốc nhờ nhu cầu phục hồi ở bất động sản, tiêu dùng và khu vực sản xuất phía Bắc.

Nhờ nền tảng tăng trưởng này, HSC dự báo lợi nhuận toàn ngành sẽ tiếp tục tăng mạnh trong 3 năm tới với mức tăng 13,7% trong năm 2025; 17,8% trong năm 2026 và 20,1% trong năm 2027.

Động lực chính đến từ tăng trưởng tín dụng ổn định quanh mức 19–20%/năm, cải thiện thu nhập phí nhờ mô hình ngân hàng đa dịch vụ, và giảm chi phí hoạt động khi năng suất lao động tăng nhanh. Một số ngân hàng có triển vọng nổi trội gồm CTG, MBB, TCB, VPB ở nhóm tăng trưởng và ACB, VCB ở nhóm giá trị trung hạn.

Về rủi ro, HSC cũng lưu ý các yếu tố cần theo dõi gồm áp lực thanh khoản nếu huy động không theo kịp tín dụng, khả năng hình thành nợ xấu mới ở phân khúc bất động sản và xuất khẩu, cũng như chi phí dự phòng có thể tăng nhẹ trong 2026–2027. Tuy vậy, chất lượng tài sản nhìn chung vẫn được duy trì ở mức kiểm soát được; các ngân hàng dẫn đầu hiện nay gồm VCB, ACB, CTG và TCB.