Trong nửa đầu năm 2023, Ngân hàng Nhà nước (NHNN) đã có liên tiếp giảm lãi suất điều hành, đánh dấu sự đảo chiều trong chính sách tiền tệ trong nước.

Sau 4 đợt điều chỉnh hạ lãi suất điều hành, lãi suất chiết khấu giảm 1,5 điểm % xuống 3,0%/năm, lãi suất tái cấp vốn giảm 1,5 điểm % xuống 4,5%/năm, lãi suất cho vay ngắn hạn tối đa bằng VND của các tổ chức tín dụng đối với một số hoạt động kinh tế giảm 1,5 điểm % xuống 4,0%/năm, lãi suất cho vay qua đêm của NHNN đối với các tổ chức tín dụng giảm 2,0 điểm % xuống 5%/năm.

NHNN cũng giảm lãi suất tối đa đối với tiền gửi kỳ hạn dưới một tháng và dưới 6 tháng lần lượt là 0,5 điểm % và 1,25 điểm % xuống 0,5%/năm và 4,75%/năm.

Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">Lãi suất huy động đã giảm rõ rệt trong nửa đầu năm 2023. (Nguồn: VNDriect)." style="max-width:100%; padding:0px; margin:0px;" title="Lãi suất huy động đã giảm rõ rệt trong nửa đầu năm 2023. (Nguồn: VNDriect)."> Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">Lãi suất huy động đã giảm rõ rệt trong nửa đầu năm 2023. (Nguồn: VNDriect)." style="max-width:100%; padding:0px; margin:0px;" title="Lãi suất huy động đã giảm rõ rệt trong nửa đầu năm 2023. (Nguồn: VNDriect)."> |

| Lãi suất huy động đã giảm rõ rệt trong nửa đầu năm 2023. (Nguồn: VNDriect). |

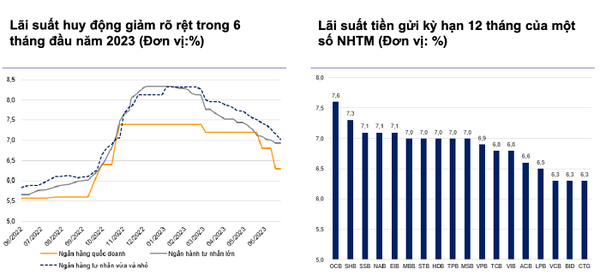

So với thời điểm đầu năm 2023, lãi suất tiền gửi trung bình kỳ hạn 3 tháng của các ngân hàng thương mại (NHTM) đã giảm khoảng 137 điểm cơ bản, trong khi lãi suất tiền gửi trung bình kỳ hạn 12 tháng giảm 124 điểm cơ bản. Lãi suất liên ngân hàng hạ nhiệt đáng kể trong 6 tháng đầu năm 2023. Tại ngày 19/06, lãi suất qua đêm liên ngân hàng giảm xuống dưới 1%, thấp hơn nhiều so với mức 5% vào đầu năm 2023.

Tại Báo cáo chiến lược 6 tháng cuối năm 2023, các chuyên gia VNDirect kỳ vọng, lãi suất tiền gửi bình quân kỳ hạn 12 tháng sẽ giảm xuống 6,0-6,5%/năm vào cuối năm 2023, do nhu cầu tín dụng suy yếu do suy thoái kinh tế và thị trường bất động sản ảm đạm, cũng như việc Chính phủ tiếp tục thúc đẩy đầu tư công, từ đó bơm thêm tiền vào nền kinh tế và NHNN vẫn còn dư địa để giảm lãi suất điều hành.

Lãi suất cho vay cũng có thể giảm rõ rệt trong nửa cuối năm 2023 do chi phí vốn của các ngân hàng thương mại đang giảm nhờ tác động từ việc NHNN cắt giảm lãi suất điều hành trong 6 tháng đầu năm 2023 và việc ban hành Thông tư 02 cho phép giãn trích lập dự phòng nợ xấu,...

.") |

| Từ đầu năm đến nay tỷ giá USD/VND khá ổn định trong khi đồng USD giảm. (Nguồn: VNDirect). |

NHNN còn dư địa để hạ lãi suất về như thời COVID-19

Trong báo cáo mới nhất, Ngân hàng HSBC cũng dự báo NHNN có thể sẽ cắt giảm lãi suất thêm 0,5 điểm % trong quý III/2023, đưa lãi suất điều hành về 4%.

Nếu mức lãi suất điều hành về 4% sẽ tương đương với thời kỳ đại dịch COVID-19. Điều này có thể sẽ đảo ngược chính sách thắt chặt của NHNN trong năm 2022, và cũng tương ứng với mức độ hỗ trợ tiền tệ trong thời kỳ đại dịch.

Chuyên gia kinh tế Nguyễn Xuân Thành, Giảng viên cao cấp Đại học Fulbright Việt Nam đánh giá, đến thời điểm giữa năm nay, chính sách tiền tệ đã có dư địa để nới lỏng. Trong đó, hai cơ sở cho việc nới lỏng chính sách tiền tệ mạnh hơn là sức ép về tỷ giá đã giảm và lạm phát trên đà đi xuống.

Từ phía nước ngoài, có thể thấy, đà tăng lãi suất của đồng USD đã chững lại như trong tháng 6 khi Cục Dự trữ Liên bang Mỹ (Fed) đã quyết định dừng tăng lãi suất và giảm đà thắt chặt chính sách tiền tệ.

Với các đồng tiền khác, Euro vẫn tiếp tục xu hướng tăng mạnh lãi suất để chống lạm phát, Nhật Bản thì vẫn tiếp tục không thắt chặt tiền tệ còn Trung Quốc cũng buộc phải nới lỏng chính sách tiền tệ để thúc đẩy đà tăng trưởng kinh tế đang chững lại. "Nhìn vào bối cảnh đó, VND không chịu áp lực về mặt tỷ giá", ông Thành cho hay.

Còn với yếu tố từ bên trong, sau 6 tháng có thể thấy rõ lạm phát đã đạt đỉnh vào tháng Giêng khi sức mua trong nền kinh tế Việt Nam yếu đi. Lạm phát tháng 6 /2023 so với năm tháng 6/2022 giảm đúng 2%. Như vậy, gần như chắc chắn lạm phát năm nay sẽ nằm dưới mục tiêu 4,5%. Nỗi lo lạm phát không còn là điều kiện để nới lỏng chính sách tiền tệ.

.") |

| Chuyên gia kinh tế Nguyễn Xuân Thành, Giảng viên cao cấp Đại học Fulbright Việt Nam. (Ảnh: Mirae Asset). |

"Vào cuối năm ngoái đầu năm nay, đúng là nền kinh tế Việt Nam đã phải “trả giá” vì câu chuyện thắt chặt tiền tệ nhưng bù lại lạm phát cũng được kiểm soát. Thêm vào đó, tăng trưởng kinh tế yếu đi, sức cầu yếu khiến lạm phát đã giảm rõ rệt", chuyên gia Nguyễn Xuân Thành nói.

Khi hai điều kiện “đồng Việt Nam không chịu áp lực tỷ giá” và “ lạm phát trong nước ở mức thấp” thì NHNN hoàn toàn có khả năng tiếp tục có thể nới lỏng tiền tệ theo cả hai hướng, giảm lãi suất điều hành và tiếp tục mua vào ngoại hối để tăng dự trữ.

Tuy nhiên bối cảnh hiện nay vẫn còn một vài rủi ro như việc Fed kiên định với mục tiêu đưa lạm phát Hoa Kỳ xuống dưới 2%. Vì vậy, Fed vẫn còn một đến hai đợt tăng lãi suất nữa và dự báo đợt tiếp theo sẽ rơi vào tháng 7, ông Thành lưu ý.

Các chuyên gia VNDirect cũng đánh giá, tỷ giá VND được hỗ trợ bởi các yếu tố: Việt Nam hiện duy trì lãi suất thực cao, thặng dư thương mại duy trì mức cao, FDI và kiều hối ổn định. Bên cạnh đó, các thỏa thuận bán cổ phần cho nhà đầu tư nước ngoài dự kiến thực hiện trong nửa cuối năm 2023 sẽ làm tăng nguồn cung ngoại tệ.

Tỷ giá có thể biến động mạnh hơn trong nửa sau năm 2023 nhưng không quá 2% so với đầu năm 2023, đây là yếu tố để NHNN có thể tiếp tục hạ lãi suất.

Lãi suất cho vay khó có thể về mức thấp như thời tiền rẻ

Mặc dù, dù lãi suất điều hành có thể trở về với mức tương đương như thời kỳ COVID-19 hay thời kỳ tiền rẻ nhưng theo các chuyên gia, lãi suất cho vay khó có thể về mức này.

| Lãi suất điều hành có thể đưa về thời kỳ ngang bằng với thời COVID-19 nhưng lãi suất trên thị trường chắc chắn không thể thấp như thời COVID-19 được. Chuyên gia Nguyễn Xuân Thành, Giảng viên Cao cấp, Đại học Fulbright Việt Nam. |

Theo chuyên gia Nguyễn Xuân Thành, nguyên nhân là do bối cảnh hiện nay đã khác, sức khoẻ các doanh nghiệp hiện yếu đi rất nhiều.

Thứ nhất là, hầu hết doanh nghiệp hiện có rủi ro tài chính rất lớn nên chỉ có một bộ phận được ngân hàng đánh giá là tình hình sản xuất kinh doanh tốt thì mới có thể tiếp cận được nguồn vốn vay lãi suất thấp.

Với các doanh nghiệp vay vốn lưu động ngắn hạn có tài sản đảm bảo thì mới vay được còn với bối cảnh kinh doanh khó khăn như hiện nay, thì hầu hết doanh nghiệp khó có thể tiếp cận nguồn vốn này.

Thứ hai là, một bộ phận doanh nghiệp bất động sản đã vay nợ dưới hình thức phát hành trái phiếu doanh nghiệp lãi suất cao thì bây giờ họ có nhu cầu vay vốn ngay cả khi lãi suất cao.

Như vậy, mặt bằng lãi suất từ giờ đến cuối năm chắc chắn sẽ giảm nhưng không thể quay về mức thấp như thời kỳ COVID-19, ông Thành dự báo. Dù vậy, chuyên gia cũng lưu ý, NHNN có thể sẽ tiếp tục hạ lãi suất điều hành vì đây là yếu tố hỗ trợ nền kinh tế tốt nhất, sau việc phục hồi xuất khẩu.

.") |

| NHNN hoàn toàn có dư địa để tiếp tục đưa lãi suất điều hành về thấp như thời kỳ COVID-19. (Nguồn: VNDirect). |

Chuyên gia cũng lưu ý, muốn hạ lãi suất trên thị trường, không chỉ cần hạ lãi suất điều hành mà thanh khoản tiền đồng cũng phải dồi dào. Trong 6 tháng đầu năm NHNN đã mua vào USD để tăng dự trữ ngoại hối lên trên 90 tỷ USD và hoàn toàn có dư địa để tăng dự trữ ngoại hối lên trên 100 tỷ USD.

Số liệu ước tính của VNDirect cũng chỉ ra rằng, trong 6 tháng đầu năm NHNN đã mua thêm 6 tỷ USD nâng mức dự trữ ngoại hối lên 93 tỷ USD, đồng thời bơm 140.000 tỷ đồng ra thị trường nhằm hỗ trợ thanh khoản của hệ thống ngân hàng và góp phần hạ lãi suất trong nước.

| Lãi suất tiếp tục giảm, nhóm Big4 thấp nhất hệ thống Khảo sát sáng ngày 23/6, chỉ còn 2 ngân hàng niêm yết lãi suất trên 8%/năm là GPBank và OceanBank |

| Mặt bằng lãi suất giảm, cổ phiếu nhóm ngành nào được hưởng lợi? Các nhà băng được Ngân hàng Nhà nước yêu cầu tiếp tục triển khai các biện pháp giảm mặt bằng lãi suất, thị trường chứng ... |