Tóm tắt: Năm 2023 vừa qua đã chứng kiến những biến động mạnh mẽ trong hoạt động điều hành chính sách tiền tệ (CSTT) trên thế giới, nổi bật là việc các ngân hàng trung ương (NHTW) liên tục tăng lãi suất nhằm kiềm chế lạm phát. Lạm phát phi mã xuất phát từ nhiều nguyên nhân như giá năng lượng tăng cao, gián đoạn chuỗi cung ứng, bất ổn kinh tế do chiến tranh Nga - Ukraine, Israel - Hamas cùng hệ lụy của đại dịch Covid-19. Bài viết cung cấp bức tranh tổng quan và phân tích cụ thể định hướng điều hành CSTT tại các nền kinh tế lớn (bao gồm: Mỹ, Anh, EU, Canada và khu vực châu Á) và diễn biến thị trường ngoại hối. Thông qua đánh giá tác động tiềm tàng đối với kinh tế Việt Nam, bài viết khuyến nghị khung khổ chiến lược với 07 điểm nhấn chính sách dành cho Việt Nam nhằm ứng phó với lạm phát, phục hồi kinh tế và đảm bảo ổn định vĩ mô trong bối cảnh kinh tế toàn cầu còn nhiều khó khăn phía trước.

Từ khóa: CSTT, lạm phát, xu hướng tăng lãi suất, phục hồi kinh tế, thách thức kinh tế toàn cầu.

Từ khóa: CSTT, lạm phát, xu hướng tăng lãi suất, phục hồi kinh tế, thách thức kinh tế toàn cầu.

THE IMPACT OF THE GLOBAL MONETARY POLICY SHIFTS IN 2023 ON THE VIETNAM ECONOMY

AND RECOMMENDATIONS

AND RECOMMENDATIONS

Abstract: The year 2023 witnessed marked changes in monetary policy operations worldwide, with central banks were continuously raising interest rates to combat inflation. This widespread inflation stems from multiple factors, including soaring energy prices, supply chain disruptions, economic instability caused by the Russia-Ukraine and Israel-Hamas conflicts and the lingering effects of the Covid-19 pandemic. This paper provides an overview and in-depth analysis of monetary policy orientations in major economies (such as the US, UK, EU, Canada, and Asian region) and foreign exchange market developments. By assessing the potential impact on the Vietnamese economy, the paper proposes a strategic framework with seven key policy focuses for Vietnam to respond to inflation, support economic restoration and ensure macro stability in the face of ongoing global economic challenges.

Keywords: Monetary policy, inflation, interest rate hikes, economic recovery, global economic challenges.

1. Tổng quan điều hành CSTT trên thế giới

1.1. Xu thế thắt chặt CSTT tại các nền kinh tế lớn

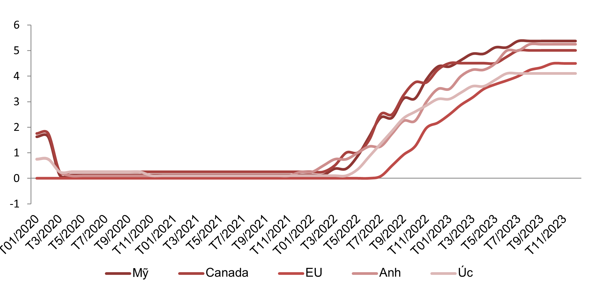

Hình 1: Diễn biến lãi suất tại các nền kinh tế lớn từ năm 2020 - 2023

Đơn vị: %/năm

Nguồn: IMF (2024)

Năm 2023, các nền kinh tế lớn đã chứng kiến những chuyển biến mới trong điều hành CSTT, nổi bật là việc NHTW các nước liên tục tăng lãi suất để kiềm chế lạm phát. Nguyên nhân chính của lạm phát tăng cao đến từ nhiều yếu tố như giá năng lượng tăng, gián đoạn chuỗi cung ứng, và bất ổn kinh tế do Brexit, xung đột Nga - Ukraine, Israel - Hamas và hệ lụy của đại dịch Covid-19. Để có được bức tranh rõ nét về vấn đề này, bài viết điểm qua tình hình điều hành CSTT trong năm 2023 tại 04 nền kinh tế lớn điển hình là Mỹ, Anh, EU và Canada.

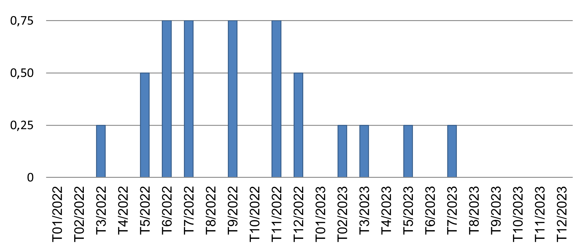

Tại Mỹ: Kể từ tháng 3/2022, Cục Dự trữ Liên bang (Fed) đã nâng lãi suất 11 lần liên tiếp (trong đó riêng năm 2023 là 04 lần), thiết lập mức đỉnh mới 5,25 - 5,5% trong quý IV/2023, nhằm mục tiêu kiểm soát lạm phát. Lạm phát của Mỹ có dấu hiệu hồi phục tích cực, song vẫn chưa thể trở về mức mục tiêu 2%. Bất chấp CSTT thắt chặt, có những bằng chứng cho thấy Mỹ hiện vẫn đủ sức trụ vững trong chu kì tăng lãi suất là tổng giá trị xây dựng theo tháng của nước này vẫn tăng trưởng dương trong năm 2023. Dự kiến trong năm 2024, Fed có thể tiếp tục các đợt nâng lãi suất mới nếu tình trạng lạm phát không được cải thiện, song tốc độ tăng có thể chậm lại so với năm 2023.

Động thái thắt chặt tiền tệ của Fed gây ra những áp lực nhất định lên lãi suất USD, tỉ giá hối đoái và luồng vốn đầu tư quốc tế, đồng thời có thể ảnh hưởng đến nhu cầu tiêu dùng toàn cầu, từ đó tác động tới xuất khẩu của Việt Nam.

Hình 2: Thống kê 11 đợt tăng lãi suất tại Mỹ từ năm 2022 - 2023

Nguồn: Fed (2024)

Tại Anh: NHTW Anh (BoE) đã tiến hành nâng lãi suất 14 lần liên tiếp, đưa lãi suất từ 0,1% năm 2021 lên mức kỉ lục 5,25% vào cuối năm 2023, nhằm ứng phó trước đà tăng mạnh mẽ của lạm phát. Trong tương lai, BoE tuyên bố sẽ thắt chặt CSTT hơn nữa “nếu có bằng chứng về áp lực lạm phát dai dẳng hơn”. Bên cạnh lạm phát, hiệu ứng Brexit trong những năm qua cũng gây ra bất ổn cho nền kinh tế Anh, và điều này gián tiếp ảnh hưởng đến xuất khẩu của Việt Nam sang thị trường này.

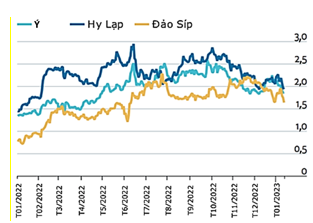

Tại EU: NHTW châu Âu (ECB) bắt đầu tăng lãi suất kể từ tháng 7/2023, đưa lãi suất cơ bản đồng Euro tăng lên mức 4%. Dự kiến mức lãi suất này sẽ được duy trì trong thời gian đủ dài để bình ổn lạm phát trở về mức 2%. Nhiều chuyên gia phân tích cảnh báo áp lực tăng giá trong khu vực vẫn hiện hữu, chủ yếu xuất phát từ chi phí lao động tăng cao. Thị trường nợ khu vực EU cũng đang đối mặt với nhiều áp lực khi các gói nới lỏng định lượng kết thúc; việc giảm hỗ trợ từ phía ECB và thâm hụt ngân sách tăng mạnh tại các quốc gia (đặc biệt là Ý) có thể làm tăng rủi ro chủ quyền và nguy cơ xảy ra bất ổn thị trường vào năm 2024. Mặt khác, lãi suất tăng cao trong thời gian qua cũng khiến không ít doanh nghiệp EU (đặc biệt tại Ý và Tây Ban Nha) đối mặt với nguy cơ phá sản cao. Những diễn biến trên góp phần khiến GDP của EU năm 2023 tăng chậm (trung bình đạt 0,6%), đồng thời tác động tiêu cực đến các ngành xuất khẩu của Việt Nam vốn phụ thuộc nhiều vào nhu cầu tại EU.

Hình 3: Chênh lệch lợi suất trái phiếu giữa một số nước và Đức gia tăng khi ECB thắt chặt định lượng

Đơn vị: Điểm %

Nguồn: ECB và EIU (2024)

Hình 4: Diễn biến chỉ số tổng hợp

căng thẳng hệ thống của EU

căng thẳng hệ thống của EU

(Chỉ số 0 - không căng thẳng)

.PNG)

Nguồn: ECB và EIU (2024)

Hình 5: Tỉ trọng nợ của

doanh nghiệp phi tài chính

Đơn vị: %

.PNG)

Đơn vị: %

Nguồn: ECB và EIU (2024)

Hình 6: Kì hạn nợ trung bình của

các công ty tại EU năm 2022

Đơn vị: Số năm

.PNG)

các công ty tại EU năm 2022

Đơn vị: Số năm

Nguồn: ECB và EIU (2024)

Hình 7: Số vụ phá sản tại EU đang có chiều hướng gia tăng

(số liệu đã hiệu chỉnh mùa vụ, 2015 = 100)

.PNG)

(số liệu đã hiệu chỉnh mùa vụ, 2015 = 100)

Nguồn: Eurostat

Tại Canada: Trong vòng 02 năm kể từ 2022, NHTW Canada (BoC) đã tăng lãi suất liên tục 08 lần, từ mức 0,25% lên đến 5% (mức tăng nhanh nhất trong lịch sử Canada 40 năm qua). Mục tiêu chính cho động thái trên cũng nhằm kiềm chế lạm phát, vốn đã tăng lên mức cao nhất là 8,1% trong tháng 6/2023. Năm 2024, BoC dự kiến tiếp tục nâng lãi suất để đưa lạm phát về mức mục tiêu 2%. Nhóm nghiên cứu nhận định đây là quyết sách tiền tệ đúng hướng của BoC trong bối cảnh lạm phát cao hiện nay, song lưu ý BoC cần cẩn trọng để tránh làm giảm tốc tăng trưởng kinh tế quá mức, từ đó tác động tiêu cực tới hoạt động xuất khẩu của Việt Nam và các đối tác hướng về Canada.

Ảnh minh họa Nguồn: Internet

1.2. CSTT đối lập và linh hoạt tại khu vực châu Á

Điều hành CSTT tại các nền kinh tế châu Á đã và đang cho thấy sự đối lập và linh hoạt rõ rệt. Trong khi các nước như Trung Quốc và Nhật Bản duy trì chính sách nới lỏng để hỗ trợ tăng trưởng, thì tại khu vực ASEAN, các nền kinh tế như Thái Lan và Malaysia lại áp dụng biện pháp thắt chặt để kiểm soát lạm phát. Mục tiêu ưu tiên của NHTW các nước châu Á hiện nay là hỗ trợ tăng trưởng kinh tế và sớm đạt trạng thái phục hồi kinh tế sau đại dịch. Tuy nhiên, mức độ ưu tiên cho mục tiêu kiểm soát lạm phát lại khác nhau tùy quốc gia. So với các nền kinh tế lớn đang tập trung vào việc kiềm chế lạm phát, các nước châu Á có xu hướng ưu tiên hỗ trợ tăng trưởng hơn.

Hình 8: Diễn biến lãi suất tại khu vực châu Á từ năm 2020 - 2023

Đơn vị: %/năm

.PNG)

Diễn biến điều hành tại từng quốc gia cụ thể như sau:

Trung Quốc: Ngân hàng Nhân dân Trung Hoa (PBoC) duy trì CSTT nới lỏng để hỗ trợ tăng trưởng kinh tế hậu đại dịch. Lãi suất cho vay cơ bản giữ nguyên ở mức 3,65%. Mặc dù giúp kích thích kinh tế toàn cầu, chính sách này có thể làm gia tăng lạm phát trong dài hạn, ảnh hưởng đến chi phí nhập khẩu của Việt Nam.

Nhật Bản: NHTW Nhật Bản (BoJ) tiếp tục duy trì CSTT nới lỏng, duy trì lãi suất ngắn hạn ở mức -0,1%. Chính sách này nhằm thúc đẩy tăng trưởng kinh tế và lạm phát, đồng thời tạo sự ổn định cho xuất khẩu của Việt Nam sang Nhật Bản.

Khu vực ASEAN: Các quốc gia thành viên ASEAN áp dụng các CSTT linh hoạt, kết hợp nới lỏng và thắt chặt tùy theo tình hình kinh tế. NHTW các nước như Thái Lan và Malaysia thực hiện các biện pháp tăng lãi suất vừa phải, cân bằng giữa kiểm soát lạm phát và thúc đẩy tăng trưởng. Trong khi đó, Indonesia vẫn duy trì chính sách nới lỏng do lo ngại về những rủi ro trong nước. Sự đa dạng trong các quyết sách tiền tệ trên tạo ra cả thách thức và cơ hội cho Việt Nam, đòi hỏi sự linh hoạt trong điều hành kinh tế vĩ mô.

2. Diễn biến thị trường ngoại hối quốc tế

Thị trường ngoại hối trong năm 2023 đã chứng kiến xu thế đảo chiều của nhiều đồng tiền chủ chốt so với năm 2022. Đáng chú ý là sự giảm giá trị của đồng USD, giảm 2% so với cuối năm 2022, sau chuỗi tăng giá kéo dài khoảng 02 năm và biến động của giá vàng trong bối cảnh tăng biến động và USD yếu. Trên thị trường ngoại hối, chỉ số USD đã tăng điểm trong 7 tháng trước khi bất ngờ giảm mạnh hơn 4% trong 2 tháng cuối năm. Sự giảm giá của đồng USD trong thời gian này chịu tác động mạnh từ quyết định điều hành CSTT của Fed và tín hiệu tiêu cực từ tình hình kinh tế toàn cầu. Chỉ số USD giao ngay trong năm dao động từ 99 - 107, kết thúc năm 2023 ghi nhận ở mức 101,3.

Nhật Bản: NHTW Nhật Bản (BoJ) tiếp tục duy trì CSTT nới lỏng, duy trì lãi suất ngắn hạn ở mức -0,1%. Chính sách này nhằm thúc đẩy tăng trưởng kinh tế và lạm phát, đồng thời tạo sự ổn định cho xuất khẩu của Việt Nam sang Nhật Bản.

Khu vực ASEAN: Các quốc gia thành viên ASEAN áp dụng các CSTT linh hoạt, kết hợp nới lỏng và thắt chặt tùy theo tình hình kinh tế. NHTW các nước như Thái Lan và Malaysia thực hiện các biện pháp tăng lãi suất vừa phải, cân bằng giữa kiểm soát lạm phát và thúc đẩy tăng trưởng. Trong khi đó, Indonesia vẫn duy trì chính sách nới lỏng do lo ngại về những rủi ro trong nước. Sự đa dạng trong các quyết sách tiền tệ trên tạo ra cả thách thức và cơ hội cho Việt Nam, đòi hỏi sự linh hoạt trong điều hành kinh tế vĩ mô.

2. Diễn biến thị trường ngoại hối quốc tế

Thị trường ngoại hối trong năm 2023 đã chứng kiến xu thế đảo chiều của nhiều đồng tiền chủ chốt so với năm 2022. Đáng chú ý là sự giảm giá trị của đồng USD, giảm 2% so với cuối năm 2022, sau chuỗi tăng giá kéo dài khoảng 02 năm và biến động của giá vàng trong bối cảnh tăng biến động và USD yếu. Trên thị trường ngoại hối, chỉ số USD đã tăng điểm trong 7 tháng trước khi bất ngờ giảm mạnh hơn 4% trong 2 tháng cuối năm. Sự giảm giá của đồng USD trong thời gian này chịu tác động mạnh từ quyết định điều hành CSTT của Fed và tín hiệu tiêu cực từ tình hình kinh tế toàn cầu. Chỉ số USD giao ngay trong năm dao động từ 99 - 107, kết thúc năm 2023 ghi nhận ở mức 101,3.

Hình 9: Chỉ số USD (DXY)

.PNG)

Nguồn: WSJ

Tại khu vực EU, đồng EUR và GBP đồng loạt đảo chiều, thể hiện xu hướng tăng liên tục trong quý IV/2023, hồi phục toàn bộ phần giảm điểm của các quý trước. Xu hướng này được hưởng lợi từ sự giảm giá của đồng USD trên thị trường và lạm phát giảm nhanh, cùng với các tín hiệu kinh tế có phần được cải thiện vào cuối năm. Đến cuối năm 2023, EUR và GBP tăng lần lượt là 3,13% và 5,25% so với USD. Các đồng tiền mạnh khác như CAD tăng khoảng 2%, trong khi AUD giữ ổn định so với USD.

Hình 10: Diễn biến tỉ giá của các đồng tiền chủ chốt so với USD

.PNG)

.PNG)

Nguồn: IMF

Tại châu Á, đồng JPY của Nhật Bản đã chứng kiến đà sụt giảm giá trị mạnh mẽ trong năm 2023. Nguyên nhân chính của sự suy giảm của JPY là sự khác biệt trong việc quản lí CSTT của BoJ so với các nước. Mặc dù đã tăng hơn 7% vào 02 tháng cuối năm, JPY kết thúc năm vẫn giảm 7,6% so với USD. Tiếp theo, đồng CNY của Trung Quốc kết thúc năm 2023 với mức giảm 2,94% do thiếu sự hỗ trợ từ diễn biến nền kinh tế trong nước. Đồng thời, khu vực châu Á cũng ghi nhận xu hướng giảm của một số đồng tiền so với USD như đồng MYR của Malaysia, đồng KRW của Hàn Quốc... với mức giảm dao động từ 0,5 - 4,5%.

3. Phân tích tác động của xu hướng tiền tệ toàn cầu tới nền kinh tế Việt Nam và đề xuất chiến lược ứng phó

3.1. Tác động của xu hướng CSTT toàn cầu tới nền kinh tế Việt Nam

Xu hướng điều hành CSTT trên thế giới năm 2023, đặc biệt là việc các NHTW lớn như Fed, BoE, ECB thắt chặt CSTT, đã và đang tác động mạnh mẽ đến nền kinh tế Việt Nam. Một số thách thức có thể kể đến là áp lực lên tỉ giá hối đoái VND, nguy cơ sụt giảm dòng vốn FDI và khó khăn cho các ngành xuất khẩu.

- Thách thức trong điều hành tỉ giá: Sự tăng giá của đồng USD do động thái thắt chặt tiền tệ CSTT của Fed đã tạo áp lực nhất định lên VND, từ đó thúc đẩy lạm phát nhập khẩu và làm giảm sức cạnh tranh xuất khẩu. Các biện pháp can thiệp ngoại hối và điều chỉnh lãi suất của NHNN trong năm 2023 là những ổn định tích cực, tuy nhiên cần có thêm những giải pháp dài hạn để ổn định tỉ giá và bảo vệ nền kinh tế khỏi những biến động không lường trước được.

- Dòng vốn đầu tư “chông chênh”: Cạn kiệt thanh khoản toàn cầu do các NHTW lớn cùng lúc thắt chặt tiền tệ có thể gây ra sự sụt giảm luồng đầu tư trực tiếp nước ngoài (FDI) vào Việt Nam. Trong thời gian tới, Ngân hàng Nhà nước Việt Nam (NHNN) cần hướng tới củng cố hơn nữa niềm tin trong nước cũng như thực hiện các chính sách thân thiện với nhà đầu tư để giảm thiểu rủi ro sụt giảm FDI - dòng vốn đóng vai trò hết sức quan trọng trong tăng trưởng của Việt Nam những năm vừa qua.

- Phát triển thương mại: Tìm hướng đi mới giữa hàng loạt thách thức toàn cầu. Tổng cầu thế giới sụt giảm mạnh, kết quả của việc thắt chặt CSTT ở các nền kinh tế lớn, đã tạo ra không ít thách thức cho các ngành xuất khẩu của Việt Nam như đã phân tích ở trên. Theo đó, việc đa dạng hóa thị trường xuất khẩu, thúc đẩy tiêu dùng trong nước và nâng cao năng suất trở thành những ưu tiên hàng đầu đối với các nhà hoạch định chính sách Việt Nam.

3.2. Khuyến nghị chiến lược ứng phó hướng tới sự hài hòa kinh tế của Việt Nam

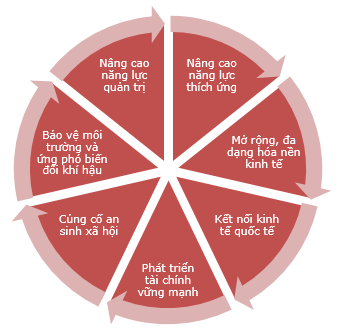

Hình 11: Khuyến nghị khung khổ chiến lược 07 mục tiêu

cho Việt Nam hướng tới sự hài hòa kinh tế năm 2024

cho Việt Nam hướng tới sự hài hòa kinh tế năm 2024

Nguồn: Đề xuất của tác giả

Trước "cơn bão" lạm phát tại nhiều nền kinh tế lớn, nhà hoạch định chính sách Việt Nam cần có sự cân nhắc kĩ lưỡng, điều tiết linh hoạt nhằm đạt được cân bằng giữa các mục tiêu chính sách lớn như kiềm chế lạm phát, phục hồi, thúc đẩy tăng trưởng và ổn định vĩ mô. Trong bối cảnh kinh tế toàn cầu ảm đạm và ẩn chứa nhiều yếu tố khó đoán định phía trước, các nhà hoạch định có thể cân nhắc phối hợp 07 trọng tâm chính sách trong một khung khổ chiến lược sau để tạo lập sức chống chịu cho nền kinh tế và hướng tới sự hài hòa giữa các mục tiêu lớn (Hình 11).

Thứ nhất, nâng cao năng lực thích ứng. Để làm tốt điều này, Chính phủ cần định hình chiến lược và hành động nhất quán, bao gồm: (1) Đẩy mạnh đầu tư vào lĩnh vực khoa học công nghệ và đổi mới sáng tạo, đồng thời đầu tư mạnh mẽ vào phát triển nguồn nhân lực chất lượng cao; (2) Tăng cường năng lực dự báo, giám sát, đánh giá rủi ro và xây dựng các kịch bản ứng phó linh hoạt với các biến động kinh tế không dự đoán được.

Thứ hai, mở rộng, đa dạng hóa nền kinh tế. Để mở rộng và đa dạng hóa nền kinh tế, Chính phủ cần định hình các sách lược, yêu các bộ, ngành liên quan nghiên cứu, đưa ra hành động cụ thể nhằm: (1) Mở rộng thị trường xuất khẩu và giảm phụ thuộc vào một số thị trường nhất định; (2) Thúc đẩy sự phát triển của các ngành công nghiệp hỗ trợ, công nghiệp chế biến sâu cùng với việc khuyến khích sự đổi mới trong các ngành kinh tế mới nổi.

Thứ ba, tăng cường kết nối kinh tế quốc tế. Để tăng cường kết nối kinh tế quốc tế, Chính phủ cần đặt ra những mục tiêu đối ngoại rõ ràng, gồm: (1) Tham gia sâu rộng vào các Hiệp định thương mại tự do thế hệ mới; (2) Nâng cao năng lực cạnh tranh của doanh nghiệp Việt Nam trên thị trường quốc tế thông qua việc xây dựng mối quan hệ đối tác chiến lược và tối ưu hóa cơ hội thị trường toàn cầu.

Thứ tư, phát triển hệ thống tài chính vững mạnh. Về phát triển hệ thống tài chính vững mạnh, Chính phủ, thông qua các bộ, ngành quản lý chuyên trách, cần tập trung vào một số vấn đề như: (1) Nâng cao tỉ lệ bảo hiểm tài chính, tăng cường tiếp cận tín dụng cho doanh nghiệp và người dân; (2) Phát triển thị trường tài chính lành mạnh, an toàn và hiệu quả thông qua sự đổi mới trong các sản phẩm và dịch vụ tài chính.

Thứ năm, củng cố hệ thống an sinh xã hội. Củng cố hệ thống an sinh xã hội hướng về người dân trong thời gian tới đòi hỏi cần thực hiện tốt một số vấn đề sau: (1) Mở rộng phạm vi bảo hiểm và nâng cao chất lượng dịch vụ an sinh xã hội; (2) Hỗ trợ các nhóm yếu thế trong xã hội, giảm thiểu bất bình đẳng thu nhập, tạo ra một hệ thống an sinh xã hội bền vững và công bằng.

Thứ sáu, tích cực bảo vệ môi trường và ứng phó với biến đổi khí hậu. Về bảo vệ môi trường và ứng phó với biến đổi khí hậu, Chính phủ cần đề ra chiến lược và cam kết hành động hướng tới: (1) Tăng cường đầu tư vào các ngành năng lượng tái tạo và sử dụng năng lượng hiệu quả; (2) Thực hiện các biện pháp phòng, chống thiên tai và giảm thiểu tác động của biến đổi khí hậu, đồng thời định hình một môi trường bền vững và thân thiện với môi trường.

Thứ bảy, nâng cao năng lực quản trị. Mục tiêu cải thiện năng lực quản trị có thể đạt được thông qua các giải pháp như: (1) Tăng cường cải cách hành chính, thể chế và pháp luật; (2) Thúc đẩy tinh thần trách nhiệm, liêm chính trong hệ thống công quyền, tạo ra một hệ thống quản trị linh hoạt và minh bạch.

Để triển khai thành công khung chiến lược trên, sự minh bạch và trách nhiệm giải trình trong hoạt động của các cơ quan nhà nước cần được tăng cường, song song đó là yêu cầu về nâng cao nhận thức của người dân và doanh nghiệp về tầm quan trọng của việc tuân thủ pháp luật và các quy định hiện hành. Bên cạnh đó, công tác tuyên truyền, giáo dục và nâng cao nhận thức của cộng đồng về các vấn đề như bảo vệ môi trường, ứng phó với biến đổi khí hậu và phát triển bền vững cần phải được quan tâm đặc biệt. Với sự quyết tâm và nỗ lực của cả hệ thống chính trị và toàn xã hội, tác giả kì vọng Việt Nam có thể sớm vượt qua các thách thức hiện tại, thích ứng và bứt phá hướng tới phát triển bền vững trong tương lai.

Tài liệu tham khảo

1. EIU (2023). Global monetary policy in 2023: Interest rates, inflation and economic activity.

2. HSC (2024). Economics Update 2023. Vietnam Macroeconomics Report.

3. IMF (2023). Global Financial Stability Report: Financial and Climate Policies for a High-Interest-Rate Era. Octorber 2023

4. IMF (2024). World Economic Outlook Update: Moderating inflation and steady growth - Open path to soft landing. January 2024.

5. NHNN (2024). Báo cáo kết quả hoạt động ngân hàng năm 2023 và phương hướng, nhiệm vụ năm 2024.

6. Techcombank (2023). Báo cáo Kinh tế vĩ mô và Thị trường tài chính (Tháng 12/2023).

7. Viện Chiến lược Ngân hàng (2023). Bản tin Kinh tế vĩ mô năm 2023: Những điểm nổi bật.

8. Viện Đào tạo & Nghiên cứu BIDV (2023). Báo cáo Kinh tế vĩ mô năm 2023.

2. HSC (2024). Economics Update 2023. Vietnam Macroeconomics Report.

3. IMF (2023). Global Financial Stability Report: Financial and Climate Policies for a High-Interest-Rate Era. Octorber 2023

4. IMF (2024). World Economic Outlook Update: Moderating inflation and steady growth - Open path to soft landing. January 2024.

5. NHNN (2024). Báo cáo kết quả hoạt động ngân hàng năm 2023 và phương hướng, nhiệm vụ năm 2024.

6. Techcombank (2023). Báo cáo Kinh tế vĩ mô và Thị trường tài chính (Tháng 12/2023).

7. Viện Chiến lược Ngân hàng (2023). Bản tin Kinh tế vĩ mô năm 2023: Những điểm nổi bật.

8. Viện Đào tạo & Nghiên cứu BIDV (2023). Báo cáo Kinh tế vĩ mô năm 2023.

TS. Phạm Đức Anh

Học viện Ngân hàng

Học viện Ngân hàng