Nhắm đến dự án 3 tỷ USD tại Qatar, tiềm lực của PVS ra sao?

12/03/2026 - 16:265 phút đọc

(Banker.vn) Quy mô dự án cùng sự cạnh tranh của các nhà thầu quốc tế khiến năng lực kỹ thuật và nền tảng của PVS được đặt trong tâm điểm chú ý.

Thông tin Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) tham gia quá trình đấu thầu các gói EPC thuộc dự án mở rộng một mỏ dầu ngoài khơi tại Qatar đang thu hút sự chú ý đặc biệt của thị trường. Với tổng giá trị hợp đồng ước tính khoảng 3 tỷ USD, đây là dự án có quy mô lớn trong lĩnh vực kỹ thuật dầu khí ngoài khơi, đồng thời được xem là phép thử đối với năng lực của các nhà thầu tham gia cuộc đua.

margin: 15px auto;" />

margin: 15px auto;" />Theo thông tin từ doanh nghiệp, dự án đang thu hút nhiều nhà thầu quốc tế đến từ Trung Quốc, Hàn Quốc, Ấn Độ và châu Âu. Trong bối cảnh cạnh tranh như vậy, PVS được cho là đang cân nhắc tham gia đấu thầu một số gói EPC nhờ lợi thế về năng lực chế tạo và chi phí sản xuất tương đối cạnh tranh. Với các dự án kỹ thuật ngoài khơi, yếu tố chi phí thường đóng vai trò quan trọng trong việc xác định khả năng trúng thầu, bên cạnh các tiêu chuẩn kỹ thuật và kinh nghiệm thực hiện dự án.

Một yếu tố khác được nhắc đến là áp lực về công suất của một số nhà thầu quốc tế. Nhiều doanh nghiệp trong ngành hiện đang sở hữu khối lượng công việc kỹ thuật và chế tạo khá lớn, trùng với tiến độ dự kiến của dự án trong giai đoạn 2027–2030. Điều này có thể khiến việc phân bổ nguồn lực cho các gói thầu mới trở nên hạn chế hơn, qua đó phần nào tạo ra dư địa cho các nhà thầu có năng lực chế tạo ổn định và chi phí cạnh tranh.

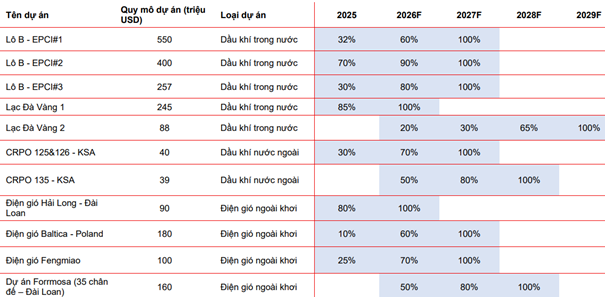

Xét về quy mô, Chứng khoán Vietcap cho rằng giá trị 3 tỷ USD của dự án tại Qatar lớn hơn khoảng 2,7 lần so với tổng giá trị ba gói EPCI mà PVS từng trúng thầu trong giai đoạn đầu của dự án khí – điện Lô B tại Việt Nam. Nếu giành được hợp đồng, đây có thể trở thành một trong những dự án quốc tế lớn nhất từng xuất hiện trong danh mục công việc của doanh nghiệp dịch vụ kỹ thuật dầu khí này.

Trong kịch bản thận trọng, tổ chức phân tích giả định biên lợi nhuận ròng của dự án chỉ ở mức khoảng 1,5%, thấp hơn đáng kể so với mức khoảng 4% thường thấy ở các dự án EPC dầu khí ngoài khơi. Với giả định này, hợp đồng có thể mang lại khoảng 45 triệu USD lợi nhuận ròng cho PVS trong giai đoạn 2027–2030. Dù mức lợi nhuận không quá lớn so với tổng giá trị hợp đồng, ý nghĩa của dự án nằm ở khả năng mở rộng sự hiện diện của doanh nghiệp trong thị trường dịch vụ kỹ thuật dầu khí quốc tế.

Nền tảng từ thị trường trong nước

Ở trong nước, PVS vẫn duy trì hoạt động kinh doanh ổn định dựa trên các hợp đồng dịch vụ kỹ thuật dầu khí và cơ khí ngoài khơi. Theo báo cáo của doanh nghiệp, trong hai tháng đầu năm 2026, PVS ghi nhận doanh thu hợp nhất khoảng 4.540 tỷ đồng, tăng hơn 31% so với cùng kỳ năm trước và vượt tiến độ kế hoạch đầu năm. Lợi nhuận trước thuế đạt khoảng 185 tỷ đồng, tương đương gần 14% kế hoạch lợi nhuận cả năm.

Năm 2026, PVS đặt mục tiêu doanh thu hợp nhất khoảng 34.000 tỷ đồng và lợi nhuận trước thuế khoảng 1.500 tỷ đồng. Các chỉ tiêu này được xây dựng trên cơ sở khối lượng công việc từ các hợp đồng kỹ thuật dầu khí đang triển khai, đồng thời phản ánh định hướng mở rộng sang các lĩnh vực năng lượng và hạ tầng công nghiệp trong thời gian tới.

Theo Chứng khoán MBS, hoạt động cơ khí – xây lắp ngoài khơi (M&C) tiếp tục giữ vai trò trụ cột trong cơ cấu doanh thu của PVS. Nhiều dự án dầu khí lớn trong nước như Lô B – Ô Môn, Lạc Đà Vàng cùng một số dự án điện gió ngoài khơi được kỳ vọng sẽ tạo ra khối lượng công việc đáng kể trong giai đoạn 2026–2027. Những dự án này không chỉ mang lại nguồn doanh thu ổn định mà còn giúp doanh nghiệp duy trì năng lực thi công các công trình kỹ thuật ngoài khơi quy mô lớn.

Thực tế, trong những năm gần đây, PVS đã tham gia nhiều dự án kỹ thuật dầu khí quan trọng, từ các công trình khai thác ngoài khơi trong nước đến các dự án điện gió ngoài khơi tại thị trường quốc tế. Việc tích lũy kinh nghiệm từ các dự án này được xem là nền tảng giúp doanh nghiệp nâng cao năng lực cạnh tranh trong các gói thầu EPC có quy mô lớn hơn.

Tầm nhìn tăng trưởng dài hạn

Trong tầm nhìn trung hạn, PVS đặt mục tiêu duy trì tốc độ tăng trưởng doanh thu hợp nhất bình quân khoảng 15% mỗi năm trong giai đoạn 2026–2030. Động lực tăng trưởng được kỳ vọng đến từ nhu cầu dịch vụ kỹ thuật dầu khí trong nước, các dự án năng lượng ngoài khơi cũng như sự mở rộng sang một số lĩnh vực năng lượng mới.

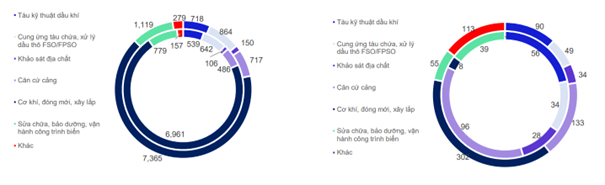

Song song với hoạt động kinh doanh, doanh nghiệp cũng lên kế hoạch đầu tư đáng kể cho giai đoạn tới nhằm tăng cường năng lực sản xuất và thi công. Tổng nhu cầu vốn đầu tư của PVS trong giai đoạn 2026–2030 được ước tính khoảng 32.487 tỷ đồng.

Nguồn vốn này sẽ được phân bổ cho nhiều hạng mục như bổ sung thiết bị và phương tiện chuyên dụng phục vụ thi công ngoài khơi, đẩy mạnh tự động hóa trong hoạt động sản xuất, đồng thời mở rộng hạ tầng căn cứ cảng nhằm đáp ứng các dự án có quy mô lớn hơn trong tương lai.

Việc tăng cường đầu tư vào năng lực kỹ thuật được xem là bước chuẩn bị quan trọng trong bối cảnh ngành năng lượng ngoài khơi đang bước vào chu kỳ đầu tư mới. Tại nhiều khu vực trên thế giới, từ Trung Đông đến châu Á – Thái Bình Dương, nhu cầu phát triển các dự án dầu khí và năng lượng ngoài khơi vẫn duy trì ở mức cao.

Trong bối cảnh đó, việc tham gia đấu thầu dự án tại Qatar cho thấy PVS đang từng bước tìm kiếm thêm cơ hội tại các thị trường quốc tế. Kết quả của quá trình đấu thầu vẫn còn phụ thuộc vào nhiều yếu tố, song động thái này phần nào phản ánh định hướng mở rộng phạm vi hoạt động của doanh nghiệp dịch vụ kỹ thuật dầu khí hàng đầu Việt Nam.