Ngành CNTT - Viễn thông bước vào giai đoạn bản lề, FPT và CTR là điểm sáng

10/12/2025 - 16:445 phút đọc

(Banker.vn) Ngành công nghệ đứng trước giai đoạn bản lề với nhiều lực đẩy mới từ chính sách và hạ tầng số, trong đó FPT và CTR nổi lên như hai điểm sáng đầu tàu.

Lực đẩy chính sách và hạ tầng số: Bệ phóng cho một kỷ nguyên mới

Hiếm có giai đoạn nào Việt Nam đồng thời đưa ra nhiều chính sách có tính chất “mở đường” cho công nghệ như giai đoạn 2024–2025. Nghị quyết 57 xác định công nghệ, đổi mới sáng tạo là đột phá chiến lược, đặt mục tiêu Việt Nam nằm trong nhóm dẫn đầu về AI và chính phủ số ở Đông Nam Á vào năm 2030. Song song với đó, gói tín dụng 500.000 tỷ đồng dành cho hạ tầng số với lãi suất ưu đãi, Luật Công nghiệp công nghệ số và Luật Khoa học – Công nghệ & Đổi mới sáng tạo đều tạo ra một hệ sinh thái chính sách đồng bộ, giảm đáng kể rào cản pháp lý và chi phí đầu tư cho doanh nghiệp công nghệ.

Trong bối cảnh đó, thị trường trung tâm dữ liệu (Data Center – DC) nổi lên như một điểm sáng dài hạn. Việt Nam sở hữu nhiều lợi thế từ lượng người dùng internet cao nhất khu vực APAC, sự bùng nổ thanh toán điện tử, nhu cầu cloud sâu rộng và chi phí xây dựng DC ở mức thấp nhất châu Á – Thái Bình Dương, chỉ khoảng 7 USD cho mỗi watt công suất.

Những dự án mới liên tục được khởi động như trung tâm dữ liệu Fornix HCM02 của FPT với 3.600 racks; siêu trung tâm dữ liệu An Khánh 140 MW của Viettel; hay dự án hyperscale 100 MW của CMC và Samsung C&T. Đây là các mảnh ghép cho thấy Việt Nam có cơ hội thực sự trở thành trung tâm dữ liệu lớn của ASEAN trong thập kỷ tới.

Trên bình diện viễn thông, tiến trình thương mại hóa 5G diễn ra nhanh hơn dự kiến. Việt Nam ngừng cung cấp 2G từ tháng 9/2024 và dự kiến dừng 3G vào 2028, tạo điều kiện tái phân bổ tài nguyên tần số cho thế hệ mạng mới. Viettel, doanh nghiệp sở hữu lợi thế lớn về tần số với băng tần B1 và khối B2–B2’đang xây dựng kế hoạch phủ sóng 5G đến 99% dân số vào năm 2030. Sự phát triển này kéo theo nhu cầu mở rộng hạ tầng trạm phát sóng (TowerCo), một phân khúc mà CTR hiện nắm vị trí số một với khoảng 10.000 trạm, cao hơn nhiều so với các đối thủ trong và ngoài nước. Việc phủ sóng 5G đòi hỏi mật độ trạm gấp 1,5–2 lần so với 4G, mở ra dư địa tăng trưởng lớn cho mô hình towerco trong nhiều năm tới.

Định giá hấp dẫn và kỳ vọng phục hồi trong 2026

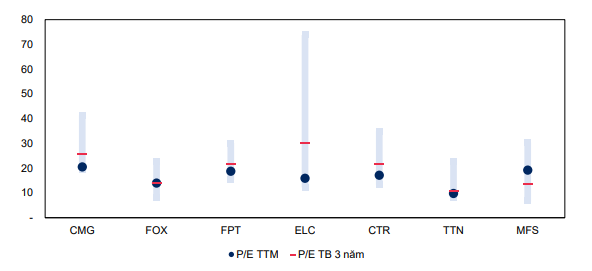

Một điểm đáng chú ý của năm 2025 là sự lệch pha rõ rệt giữa nhóm cổ phiếu CNTT – Viễn thông và VN-Index. Trong khi thị trường chung liên tục lập đỉnh mới, cổ phiếu công nghệ lại giảm sâu do áp lực bán từ khối ngoại và tâm lý lo ngại về tăng trưởng ngắn hạn. Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E của FPT, CTR hay CMG đều đã lùi về mức thấp hơn trung bình ba năm, tạo mặt bằng định giá hấp dẫn so với tốc độ tăng trưởng dài hạn của ngành. Ngay cả khi so với các doanh nghiệp quốc tế trong cùng lĩnh vực, mức P/E và EV/EBITDA của các doanh nghiệp Việt Nam hiện thấp hơn đáng kể, dù ROE và tăng trưởng lợi nhuận được dự báo tích cực hơn.

Theo MBS, trong số các doanh nghiệp ngành công nghệ và viễn thông đang được đơn vị phân tích này theo dõi, FPT và CTR được xem là đại diện tiêu biểu cho hai nhánh công nghệ và hạ tầng. FPT dự kiến duy trì tăng trưởng kép lợi nhuận khoảng 20% giai đoạn 2025–2027, nhờ sự phục hồi của thị trường toàn cầu, mở rộng hợp đồng tại EU – Trung Đông, cùng đóng góp từ nhà máy AI.

Trong khi đó, CTR được hưởng lợi trực tiếp từ chiến lược đầu tư hạ tầng số quốc gia, duy trì tăng trưởng lợi nhuận bền vững nhờ mảng cho thuê hạ tầng và mở rộng xây lắp ngoài Viettel. Hai trường hợp này cho thấy mặt bằng định giá hiện tại phản ánh khá nhiều khó khăn của 2025, trong khi triển vọng 2026 lại nghiêng về một chu kỳ hồi phục.

Theo đánh giá của MBS, triển vọng đầu tư 2026 của ngành CNTT – Viễn thông được xếp loại Khả quan, với hai cổ phiếu đáng chú ý là FPT và CTR, mỗi doanh nghiệp đại diện cho một trụ cột trong chuỗi hạ tầng số.

FPT (Khả quan – Giá mục tiêu 124.000 đồng/cp): Doanh nghiệp được kỳ vọng hưởng lợi từ đà phục hồi chi tiêu CNTT toàn cầu, cùng động lực từ chuyển đổi số trong nước sau sáp nhập hành chính và nhu cầu xử lý dữ liệu công. Định giá P/E forward ~15x năm 2026 thấp hơn đáng kể trung bình lịch sử, cho thấy dư địa tăng giá khi tăng trưởng lợi nhuận được dự báo phục hồi từ 2026.

CTR (Khả quan – Giá mục tiêu 120.000 đồng/cp): Động lực chính đến từ nhu cầu mở rộng hạ tầng 5G, định hướng phủ sóng 99% dân số vào 2030 và nhu cầu cho thuê trạm ngày càng cao. CTR duy trì ROE vượt trội và đang giao dịch EV/EBITDA thấp hơn trung bình ngành khu vực, phù hợp với chiến lược tích lũy dài hạn trong bối cảnh Việt Nam đẩy mạnh đầu tư hạ tầng số.

Nhìn tổng thể, 2025 là một giai đoạn các doanh nghiệp công nghệ chịu sức ép từ yếu tố bên ngoài, nhưng đồng thời cũng tạo nên mặt bằng định giá tương đối hấp dẫn cho nhà đầu tư dài hạn. Năm 2026, với đà phục hồi của thị trường CNTT thế giới, cùng chiến lược số hóa sâu rộng trong nước, ngành CNTT – Viễn thông được kỳ vọng bước vào chu kỳ tăng trưởng mới, cân bằng hơn và bền vững hơn.