Ngân hàng ồ ạt phát hành trái phiếu, bất động sản gánh áp lực đáo hạn

24/03/2026 - 16:513 phút đọc

(Banker.vn) Phát hành trái phiếu đang tăng trở lại nhưng áp lực đáo hạn dồn vào bất động sản, với quy mô lên tới 59.000 tỷ đồng trong quý II/2026.

Thị trường Trái phiếu doanh nghiệp" data-glossary-english="Corporate Bond" data-glossary-def="Chứng khoán nợ do doanh nghiệp phát hành để huy động vốn.">trái phiếu doanh nghiệp đang ghi nhận sự phân hóa rõ rệt giữa hai nhóm ngành lớn là ngân hàng và bất động sản, khi một bên dẫn dắt hoạt động phát hành trong khi bên còn lại đối mặt áp lực đáo hạn gia tăng mạnh từ quý II/2026.

margin: 15px auto;" />

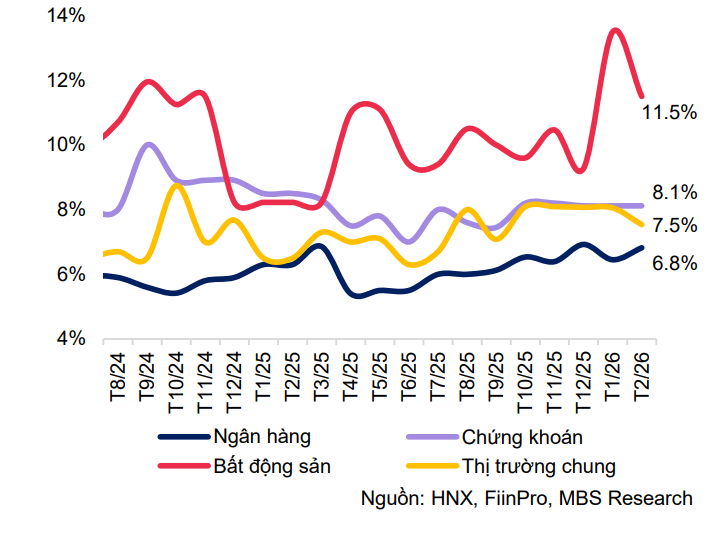

margin: 15px auto;" />Theo báo cáo của MBS Research, tổng giá trị phát hành trái phiếu doanh nghiệp trong tháng 2/2026 đạt khoảng 4,8 nghìn tỷ đồng, tăng 29% so với tháng trước và tăng hơn 100% so với cùng kỳ. Lũy kế 2 tháng đầu năm, quy mô phát hành đạt 8,5 nghìn tỷ đồng, tăng 7,4% so với cùng kỳ.

Nhóm ngân hàng tiếp tục chiếm ưu thế, với tổng giá trị phát hành hơn 5,5 nghìn tỷ đồng, tương đương 65% toàn thị trường. Mặt bằng lãi suất của nhóm này ở mức tương đối thấp, khoảng 6,8%/năm với kỳ hạn dài từ 7–10 năm. Một số ngân hàng lớn đóng vai trò dẫn dắt, có giá trị phát hành lớn nhất từ đầu năm đến giờ như BID (3,3 nghìn tỷ đồng) và CTG (2,2 nghìn tỷ đồng).

Ngược lại, nhóm bất động sản gần như “co hẹp” hoạt động phát hành, chỉ ghi nhận khoảng 270 tỷ đồng trong 2 tháng đầu năm. Tuy nhiên, lãi suất phát hành của nhóm này lên tới 12,9%/năm, cao gần gấp đôi so với ngân hàng.

Sự trái ngược không chỉ nằm ở hoạt động phát hành mà còn thể hiện rõ ở áp lực thanh toán. Theo MBS, khoảng 10 nghìn tỷ đồng trái phiếu sẽ đáo hạn riêng trong tháng 3/2026, tăng 25% so với tổng giá trị đáo hạn của 2 tháng đầu năm. Áp lực sẽ tăng mạnh hơn trong quý II, với tổng giá trị đáo hạn ước tính khoảng 59 nghìn tỷ đồng, trong đó nhóm bất động sản chiếm tới 79%, tương đương hơn 46 nghìn tỷ đồng.

Trong khi đó, hoạt động mua lại trái phiếu trước hạn vẫn ở mức thấp. Lũy kế 2 tháng đầu năm, giá trị mua lại đạt khoảng 3,6 nghìn tỷ đồng, giảm tới 80% so với cùng kỳ. Riêng tháng 2, giá trị mua lại đạt 2,1 nghìn tỷ đồng, trong đó bất động sản chiếm tỷ trọng lớn nhất.

Về rủi ro thanh toán, thị trường ghi nhận khoảng 18,7 nghìn tỷ đồng trái phiếu đang chậm thực hiện nghĩa vụ, tương đương khoảng 1,3% tổng dư nợ toàn thị trường. Riêng tháng 2, có thêm 4 mã trái phiếu phát sinh chậm trả với giá trị khoảng 694 tỷ đồng.

Bên cạnh đó, mặt bằng lãi suất đang có xu hướng tăng trở lại. Lợi suất trái phiếu Chính phủ kỳ hạn 10 năm đã lên mức 4,12%/năm, cao nhất kể từ tháng 3/2023. Diễn biến này có thể kéo theo chi phí huy động vốn tăng, tạo áp lực lên thị trường trái phiếu doanh nghiệp trong thời gian tới.