Ngân hàng lãi lớn, trật tự tăng trưởng đang được viết lại

10/02/2026 - 16:135 phút đọc

(Banker.vn) Lợi nhuận toàn ngành tăng mạnh trong năm 2025, nhưng động lực tăng trưởng không còn đồng đều khi dòng vốn, nguồn thu và dư địa tín dụng đang tái định hình vị thế giữa các ngân hàng.

Tín dụng phục hồi mạnh, phân hóa rõ giữa các ngân hàng

Ngành ngân hàng khép lại năm 2025 với mức tăng trưởng lợi nhuận cao hiếm thấy trong nhiều năm, khi tín dụng phục hồi mạnh và chất lượng tài sản cải thiện rõ rệt. Tuy nhiên, đằng sau con số tăng trưởng gần 20% của toàn hệ thống là sự phân hóa ngày càng rõ giữa các ngân hàng, phản ánh khác biệt về dư địa tín dụng, cấu trúc nguồn thu và khả năng kiểm soát chi phí vốn.

margin: 15px auto;" />

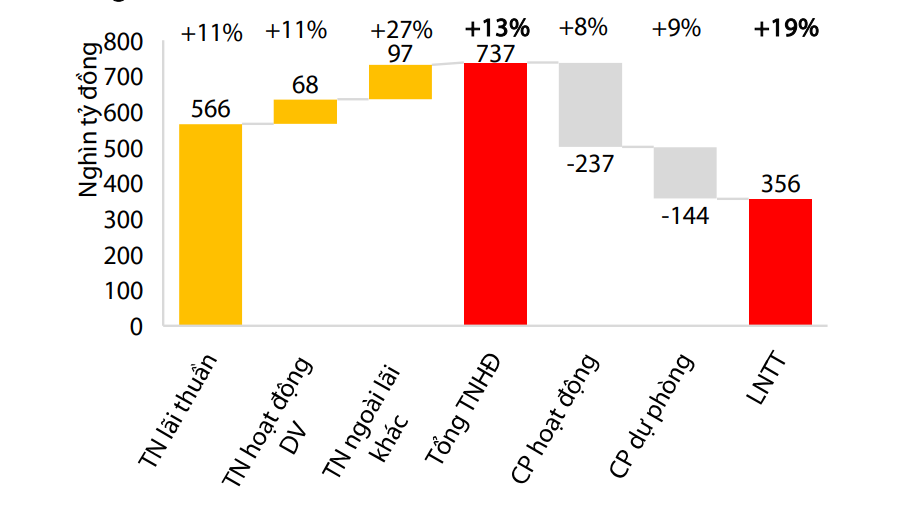

margin: 15px auto;" />Trong quý IV/2025, lợi nhuận trước thuế toàn ngành đạt khoảng 97 nghìn tỷ đồng, nâng tổng lợi nhuận cả năm lên 356 nghìn tỷ đồng, tăng 19% so với năm trước. Tổng thu nhập hoạt động đạt 737 nghìn tỷ đồng, cho thấy nền tảng sinh lời của hệ thống tiếp tục được củng cố sau giai đoạn chịu áp lực từ mặt bằng lãi suất thấp và NHNN.">nợ xấu gia tăng.

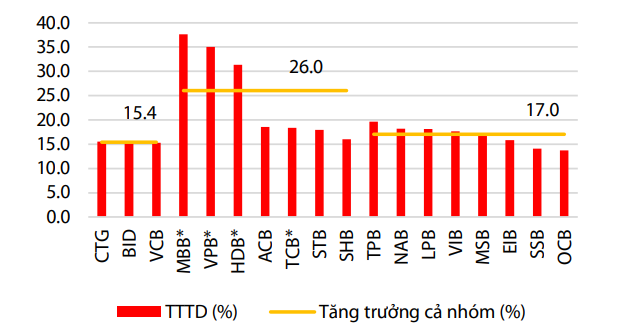

Tín dụng là động lực lớn nhất của tăng trưởng lợi nhuận năm 2025 với mức tăng 19,5%, đưa dư nợ toàn ngành lên khoảng 14,4 triệu tỷ đồng. Đáng chú ý, dòng vốn tăng mạnh nhất ở các khoản vay trung và dài hạn, phản ánh nhu cầu vốn quay trở lại ở bất động sản, hạ tầng và đầu tư sản xuất.

Trong bức tranh này, MBBank, VPBank và HDBank là những ngân hàng ghi nhận mức tăng trưởng tín dụng nổi bật nhờ tận dụng tốt hạn mức được giao, qua đó gia tăng hiện diện trên thị trường cho vay trong nửa cuối năm.

Diễn biến này cho thấy lợi thế đang nghiêng về những nhà băng còn dư địa mở rộng bảng cân đối khi chu kỳ tín dụng quay lại, dù mức độ hưởng lợi vẫn phụ thuộc vào khả năng cân đối nguồn vốn và kiểm soát rủi ro.

Thu nhập ngoài lãi và chất lượng tài sản trở thành điểm tựa

Không chỉ dựa vào tín dụng, thu nhập ngoài lãi tiếp tục đóng vai trò ngày càng quan trọng trong bức tranh lợi nhuận của ngành ngân hàng. Năm 2025, thu nhập từ hoạt động dịch vụ tăng khoảng 25%, với đóng góp đáng kể từ các ngân hàng có lợi thế về bancassurance và dịch vụ ngân hàng đầu tư như Techcombank, MBBank, VPBank và HDBank.

Bên cạnh đó, mảng chứng khoán và ngân hàng đầu tư thông qua các công ty chứng khoán trực thuộc cũng ghi nhận vai trò hỗ trợ tích cực đối với nguồn thu của Techcombank, VPBank và MBBank, trong bối cảnh biên lãi ròng chịu sức ép và cạnh tranh tín dụng gia tăng.

Một điểm nhấn khác là hoạt động thu hồi nợ xấu ngoại bảng, với quy mô hơn 23 nghìn tỷ đồng trong quý IV/2025, trở thành một trong những động lực lợi nhuận đáng chú ý trong giai đoạn cuối năm. Khoản thu này ghi nhận rõ tại các ngân hàng như BIDV, VPBank, Sacombank, LPBank và Nam A Bank, góp phần hỗ trợ kết quả kinh doanh trong bối cảnh chi phí vốn có xu hướng tăng.

Sau hai năm liên tiếp suy giảm, biên lãi ròng (NIM) của hệ thống đã có dấu hiệu ổn định trở lại, đạt khoảng 3,1% trong quý IV/2025 nhờ việc điều chỉnh lãi suất cho vay phù hợp hơn với diễn biến chi phí vốn.

Tuy nhiên, sự cải thiện này không diễn ra đồng đều. Tăng trưởng tín dụng cao hơn đáng kể so với huy động (vốn chỉ đạt khoảng 16,8%) khiến bài toán cân đối nguồn vốn trở nên rõ nét hơn trong giai đoạn cuối năm. Nhiều ngân hàng đã phải đẩy mạnh huy động kỳ hạn dài và gia tăng giao dịch trên thị trường liên ngân hàng để đảm bảo thanh khoản, qua đó kéo mặt bằng lãi suất đi lên trở lại.

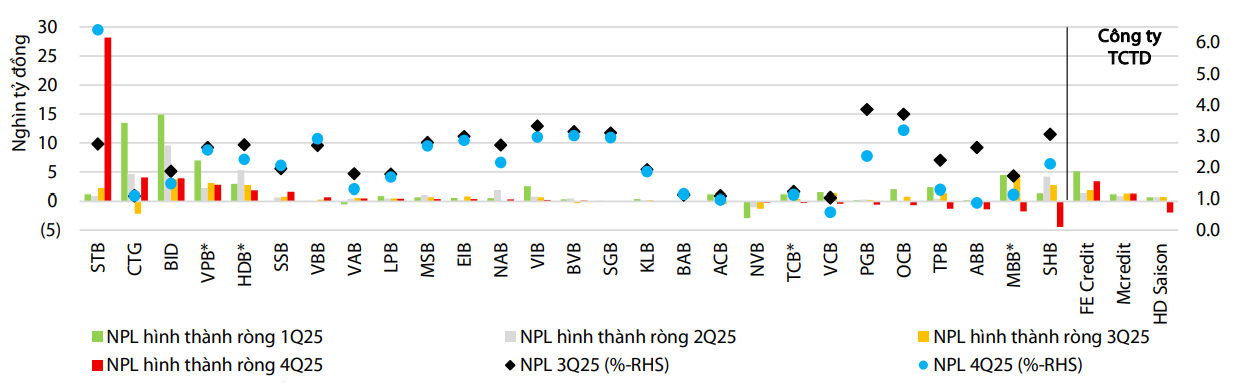

Chất lượng tài sản tiếp tục là điểm tựa quan trọng của ngành ngân hàng trong năm 2025. Tỷ lệ nợ xấu toàn hệ thống giảm xuống 1,84%, mức thấp nhất kể từ năm 2022, trong khi tỷ lệ bao phủ nợ xấu vượt 100%, phản ánh nỗ lực gia tăng trích lập và xử lý rủi ro của các ngân hàng.

Việc luật hóa Nghị quyết 42 từ tháng 10/2025 cũng tạo thêm dư địa pháp lý cho hoạt động xử lý và thu hồi nợ xấu, qua đó góp phần củng cố nền tảng an toàn của hệ thống trong bối cảnh tín dụng tăng trưởng nhanh trở lại.

Có thể thấy rõ, năm 2025 không chỉ ghi nhận sự phục hồi mạnh của lợi nhuận ngành ngân hàng, mà còn cho thấy xu hướng phân hóa ngày càng rõ. Những ngân hàng còn dư địa tín dụng, sở hữu nền tảng vốn vững và từng bước đa dạng hóa nguồn thu đang có nhiều điều kiện thuận lợi để duy trì đà tăng trưởng.

Ở chiều ngược lại, áp lực thanh khoản và chi phí vốn có thể trở thành phép thử lớn hơn đối với các ngân hàng phụ thuộc nhiều vào tín dụng truyền thống, đặc biệt trong bối cảnh nhu cầu vốn trung – dài hạn của nền kinh tế vẫn ở mức cao trong năm 2026.