6 tháng đầu năm 2022 (6T2022), MWG ghi nhận tăng trưởng doanh thu thuần 13,3% n/n nhưng LNST chỉ tăng 0,9% n/n. Nguyên nhân đến từ: (1) biên lợi nhuận gộp thu hẹp (21,8% trong 6T2022 so với 22,7% trong 6T2021), mặc dù tỷ lệ chi phí bán hàng & quản lý trên doanh thu thuần giảm (16,4% trong 6T2022 so với 17,6% trong 6T2021); (2) chi phí tài chính tăng 75% n/n (chủ yếu do chi phí lãi vay), và (3) chi phí khác 263 tỷ đồng do thanh lý tài sản.

Doanh thu TGDD và DMX tăng 21% và 14,4% n/n trong 6T2022, vượt xa mức tăng trưởng của thị trường (công ty ước tính khoảng 10%) nhờ mức tăng trưởng khá của các cửa hàng hiện hữu và mở rộng mạng lưới cửa hàng Topzone và DMS.

Ra mắt vào Q4/2021, Topzone hiện có 50 cửa hàng tính đến tháng 6/2022 (54 cửa hàng tính đến tháng 8/2022), đóng góp 5% vào tổng doanh thu của TGDD trong nửa đầu năm 2022. Với mục tiêu đẩy mạnh thị phần công ty trong nhóm sản phẩm Apple tại Việt Nam, ACBS dự phóng MWG sẽ tiếp tục mở rộng mạng lưới Topzone đạt 89 cửa hàng vào cuối năm 2022 (các cửa hàng mới sẽ được tập trung mở trước khi các mẫu iPhone mới được mở bán chính thức) và 149 cửa hàng tại cuối năm 2023, nâng tỷ lệ đóng góp doanh thu lên 13,5% tổng doanh thu của TGDD trong năm tới. Trong khi đó, với 926 cửa hàng tính đến tháng 6/2022 (cuối 2021: 800), DMS ghi nhận tăng trưởng doanh thu 80% n/n, chiếm 14% tổng doanh thu của DMX trong 6T2022 và có thể sẽ tăng tỷ lệ đóng góp lên 17% trong 2023.

Hầu hết các ngành hàng, ngoại trừ sản phẩm điện tử, đều tăng trưởng trong 6 tháng đầu năm, mặc dù một số ngành hàng ghi nhận tăng trưởng về đơn giá hơn là sản lượng (không có số liệu chi tiết). Điện thoại di động, laptop và máy tính bảng tăng trưởng vượt trội hơn các sản phẩm khác (lần lượt tăng 24%, 48% và 74% n/n) trong khi doanh số máy lạnh không đạt như kỳ vọng của công ty do thời tiết ít nóng hơn và mùa mưa đến sớm.

margin:0px;" title="Nguồn: ACBS"> margin:0px;" title="Nguồn: ACBS"> |

| Nguồn: ACBS |

|

| Nguồn: ACBS |

Mặc dù tỷ lệ lạm phát tại Việt Nam (2,73% n/n trong 9T2022) không tăng vọt như nhiều quốc gia khác trên thế giới, vẫn có khả năng việc giá một số sản phẩm/dịch vụ trong nước (vd: xăng dầu) tăng cộng với hệ quả từ môi trường lạm phát và bất ổn kinh tế ở nhiều nền kinh tế chủ chốt trên thế giới có thể ảnh hưởng bất lợi đến hoạt động tiêu dùng trong nước, khiến người tiêu dùng có thểphải phân bổlại hoặc hạn chế chi tiêu cho một số hàng hóa và dịch vụ. Tuy nhiên, ACBS kỳ vọng những tác động này sẽ không triệt tiêu hoàn toàn triển vọng tăng trưởng của thị trường bán lẻ, vì nhiều dự báo cho rằng áp lực lạm phát của Việt Nam sẽ không quá gay gắt như các quốc gia khác và tiêu dùng nội địa vẫn khá tích cực, thể hiện qua tăng trưởng doanh thu bán lẻ hàng hóa trong nước trong 9T2022 (+15,8% n/n) và 6T2022 (+11,7% n/n, không có hiệu ứng nền thấp của Q3). ACBS dự phóng tăng trưởng doanh thu của TGDD và DMX trong Q3/2022 sẽ vượt trội hơnQ4/2022, do mức nền thấp trong Q3/2021 và kết quảQ4/2021 nổi bật. Một sốngành hàng, chẳng hạn như ti vi, có thể được thúc đẩy bởi sự kiện World Cup diễn ra vào cuối năm. Cho cả năm 2022, ACBS dự phóng tăng trưởng doanh thu của TGDD & DMX (bao gồm cả DMS và Topzone) lần lượt là 19,1% và 16,6% n/n. Dự phóng cho 2023 tương ứng là 10,8% và 8,2% n/n.

Trong 6T2022, MWG đã công bố hợp tác với PTErafone Artha Retailindo (Erafone), Indonesia - một công ty con của Tập đoàn Erajaya - để thành lập liên doanh bán lẻ hàng điện tử tiêu dùng với PT Era Blue Elektronic. Cửa hàng EraBlue đầu tiên dự kiến sẽ mở cửa vào Q4/2022.

BHX hoàn tất tái cấu trúc và kỳ vọng cải thiện khả năng sinh lợi

Doanh thu của BHX giảm 4% n/n trong 6T2022 và giảm 15% n/n trong 8T2022 do nền cao trong cuối Q2 và đầu Q3/2021. Với kế hoạch tái cơ cấu hệ thống cửa hàng, BHX đã đóng 251 cửa hàng hoạt động kém hiệu quả trong 6T2022 và thêm 163 cửa hàng trong tháng 7 và tháng 8, đưa số cửa hàng về 1.726 vào cuối tháng 8/2022. Các tiêu chí đóng cửa hàng bao gồm:

- Hạn chế về vị trí và diện tích không thể thay đổi;

- Tỷ lệ chi phí thuê trên doanh thu quá cao, khó đạt điểm hòa vốn ngay cả khi doanh thu cửa hàng tiếp tục tăng;

- Logistic kém hiệu quả (lợi nhuận trực tiếp của cửa hàng không đủ để trang trải các chi phí logistic phát sinh do cửa hàng nằm quá xa trung tâm phân phối)

Ngoài việc đóng cửa các cửa hàng hoạt động kém hiệu quả và chuẩn hóa diện tích cửa hàng, BHX đã hoàn thành việc thay đổi cách sắp xếp hàng hóa trong cửa hàng và giảm số lượng SKU, giúp cửa hàng trông thông thoáng, gọn gàng và thu hút nhiều khách hàng hơn theo quan sát của ACBS. Công ty cho biết trong Q2, sản lượng hàng hóa bán ra đã tăng 15%-20%và lượng khách hàng đến mua sắm đã tăng 20%-25% so vớiQ1/2022 và mức trung bình các tháng hoạt động bình thường của năm 2021 (đã loại bỏ các giai đoạn cao điểm bấtthường do phong tỏa). Doanh thu trên mỗi cửa hàng đạt 1,1-hơn 1,3 tỷ đồng trong tháng 5 đến tháng 8/2022, so với 1 tỷ đồng hoặc thấp hơn trong Q1/2022 và Q4/2021. BHX đặt mục tiêu doanh thu trên mỗi cửa hàng là 1,5-1,6 tỷ đồng trong những tháng cuối năm 2022. Nhằm đạt điểm hòa vốn vào cuối năm 2022, BHX đặt mục tiêu tiếp tục thúc đẩy doanh thu trên mỗi cửa hàng, chuẩn hóa và tinh gọn quy trình vận hành, thực thi các giải pháp tối ưu hóa chi phí, giảm hao hụt và nâng cao năng suất hoạt động của các cửa hàng, trung tâm phân phối.

BHX hiện không dự định mở rộng mạnh mẽ sang các địa bàn mới trong năm 2023 mặc dù có thể mở thêm một số cửa hàng tại một tỉnh mới với các yêu cầu nhất định về lợi nhuận. ACBS dự phóng doanh thu của BHX sẽ giảm 3% n/n trong 2022 nhưng tăng trưởng 16% n/n, đóng góp 20% tổng doanh thu MWG trong năm 2023.

BHX ghi nhận biên lợi nhuận gộp 25% trong 6T2022 sau khi đạt mức khoảng 28% trong nửa sau năm 2021 (theo ước tính của ACBS). Ban lãnh đạo công ty không đặt mục tiêu biên lợi nhuận gộp 27-28% cho BHX trong năm nay do dự kiến triển khai nhiều chương trình khuyến mãi và đầu tư để thu hút khách hàng và thúc đẩy doanh thu trên mỗi cửa hàng. Mặc dù không có thông tin chi tiết về các chi phí phát sinh từ việc đóng cửa các cửa hàng, ACBS nhận thấy khoản mục chi phí khác trên báo cáo tài chính của công ty trong 6T2022 ghi nhận 263 tỷ đồng chi phí thanh lý tài sản (trong khi con số này chỉ là 10 tỷ đồng trong Q1/2022). ACBS giả định khoảng 200 tỷ đồng nữa có thể được ghi nhận trong Q3. ACBS không dự phóng BHX sẽ có lợi nhuận ròng ở cấp công ty trong năm 2022, tuy nhiên, những cải thiện từ việc tái cơ cấu có thể giúp BHX giảm lỗ trong nửa cuối năm 2022 và thỏa mãn kỳ vọng có lãi vào năm 2023 của nhà đầu tư (mặc dù khoản lãi có thể còn khiêm tốn) sau nhiều năm không thể hiện thực hóa. Tuy nhiên, các chi phí liên quan việc tái cấu trúc có thể không hỗ trợ tăng trưởng lợi nhuận chung của MWG trong năm 2022.

Chuỗi An Khang đang mở rộng nhanh dù tỷ trọng đóng góp còn khiêm tốn

Mở rộng nhanh chóng trong 8T2022, chuỗi nhà thuốc An Khang đã có 509 cửa hàng tính đến tháng 8/2022 (cuối 2021: 178), so với 785 cửa hàng Long Châu và 1.093 cửa hàng Pharmacity vào cuối tháng 9. Trong Q2/2022, doanh thu bình quân của các nhà thuốc đã hoạt động tròn tháng đạt 500-550 triệu đồng/tháng (mô hình độc lập) và 350-400 triệu đồng/tháng (mô hình bên cạnh cửa hàng BHX). Khoảng 50% doanh thu của các cửa hàng đến từ dược phẩm, 25% từ thực phẩm chức năng và phần còn lại từ thiết bị y tế và hàng tiêu dùng. ACBS kỳ vọng chuỗi có thể đóng góp lần lượt 1% và 3,6% vào doanh thu thuần của MWG trong năm 2022 và 2023.

Biên lợi nhuận gộp của An Khang được duy trì ở mức trên 20% trong 6T2022. Với quy mô cửa hàng nhỏ từ 30 - 40m2 , An Khang được cho là dễ tối ưu hóa chi phí hơn, có thể đạt điểm hòa vốn ở mức doanh thu bình quân mỗi cửa hàng là khoảng 500 triệu đồng/tháng.Tuy nhiên, ACBS không dự phóng chuỗi sẽ có lãi ởcấp độ công ty trong năm 2022-2023.

Dự phóng và định giá

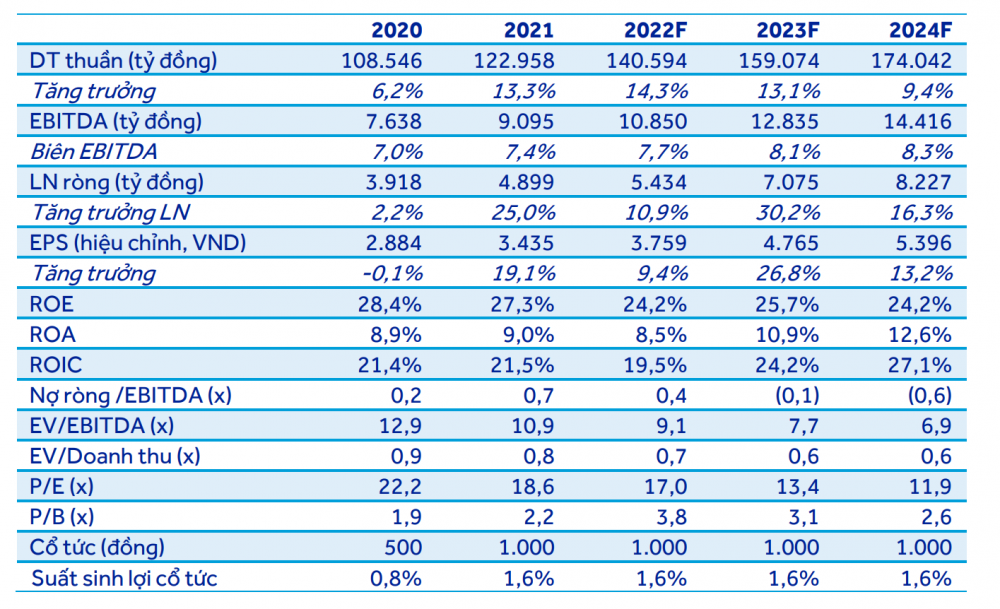

Tóm lại, ACBS dự phóng MWG có thể hoàn thành 100% kế hoạch doanh thu nhưng chỉ đạt 86% kế hoạch LNST năm 2022. Doanh thu thuần và LNST năm 2022 được dự phóng ở 140.594 tỷ đồng (+14,3% n/n) và 5.437 tỷ đồng (+10,9 n/n). Đối với năm 2023, với kỳ vọng BHX cải thiện khả năng sinh lời, ACBS dự phóng tăng trưởng LNST là 30% n/n và tăng trưởng doanh thu là 13% n/n.

Trong số các hoạt động kinh doanh mới được thử nghiệm hồi đầu năm AVA Kids và AVA Sport gia tăng số lượng cửa hàng lên tương ứng 80 và 12 tính đến cuối tháng 8/2022 nhờ kết quả khả quan, trong khi các hoạt động kinh doanh khác đã dừng lại. Dự phóng của ACBS chưa phản ánh các hoạt động mới này cho đến khi có thêm thông tin chi tiết. ACBS sử dụng phương pháp DCF và EV/Doanh thu để định giá cổ phiếu, trong đó, phương pháp EV/Doanh thu được sử dụng để phù hợp hơn định hướng tập trung cải thiện doanh thu của BHX và An Khang bắt đầu đóng góp doanh thu mặc dù lợi nhuận ròng chưa được kỳ vọng. Giá mục tiêucho cổ phiếu là 76.684 đồng/cổ phiếu, tương đương với tổng tỷ suất lợi nhuận là 21,4% vào cuối năm 2023.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán #Bản tin chứng khoán #chứng khoán phái sinh #Cổ phiếu tâm điểm #đại hội cổ đông #chia cổ tức #phát hành cổ phiếu #bản tin bất động sản #Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

| VCSC: Kinh doanh bách hóa sẵn sàng trở thành động lực tăng trưởng mới cho MWG CTCK Bản Việt (VCSC) vừa đưa ra báo cáo cập nhật cho cổ phiếu MWG của Công ty CP Đầu tư Thế giới Di động ... |

| Chứng khoán Mirae Asset Việt Nam gợi ý 3 mã cổ phiếu bán lẻ tiềm năng đáng để đầu tư Trong báo cáo chiến lược mới đây, chứng khoán Mirae Asset Việt Nam – MASVN cho rằng, giá cả hàng hóa tăng dần cũng phần ... |

| Ra mắt iPhone 14, cổ phiếu bán lẻ liệu có "thăng hoa"? Sau khi tạo đáy thành công vào tháng 7, thị trường chứng khoán đã có nhịp hồi phục khá tích cực trong đó nhóm bán ... |

| Thế giới Di động (MWG): Lợi nhuận giảm tốc, cổ phiếu tiếp đà giảm mạnh Diễn biến cổ phiếu MWG thiếu tích cực trong bối cảnh thị trường chung không mấy thuận lợi. Cùng với đó là thông tin về ... |

Nguyễn Đăng