Một ngân hàng sắp đẩy vốn điều lệ vượt 50.000 tỷ, cổ phiếu được dự báo tăng gần 20%

29/11/2025 - 20:343 phút đọc

(Banker.vn) Ngân hàng này được đánh giá đang ở thời điểm quan trọng khi kế hoạch chia cổ tức 25% và cổ phiếu thưởng 5% có thể giúp ngân hàng nâng vốn điều lệ lên trên 50.000 tỷ đồng ngay trong quý IV/2025.

SSI Research vừa đưa ra báo cáo cập nhật và duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu HDB của Ngân hàng Thương mại CP Phát triển TP.HCM (HDBank), với mức giá mục tiêu cho thấy tiềm năng tăng khoảng 19% so với thị giá hiện tại.

Cùng với khuyến nghị tích cực, HDBank được đánh giá đang ở thời điểm quan trọng khi kế hoạch chia cổ tức 25% và cổ phiếu thưởng 5% có thể giúp ngân hàng nâng vốn điều lệ lên trên 50.000 tỷ đồng ngay trong quý IV/2025.

margin: 15px auto;" />

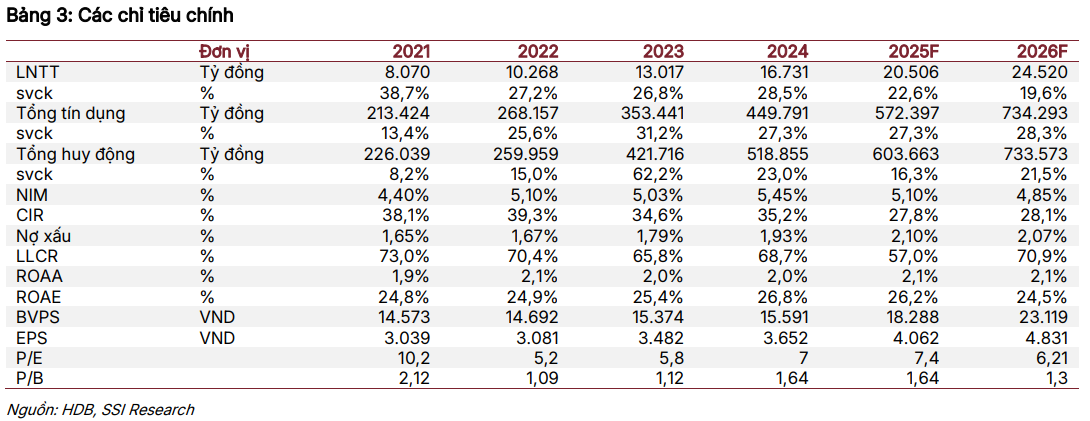

margin: 15px auto;" />Theo SSI Research, giai đoạn cuối năm dự kiến là thời điểm tăng trưởng mạnh của HDBank. Lợi nhuận trước thuế quý IV/2025 được dự báo đạt khoảng 5.700 tỷ đồng, tăng 40% so với cùng kỳ nhờ ba yếu tố chính gồm tăng trưởng tín dụng, cải thiện chất lượng tài sản và sự đóng góp từ thu nhập phí.

Trên cơ sở này, lợi nhuận trước thuế năm 2025 có thể đạt 20.506 tỷ đồng, tăng hơn 22% so với năm trước, và tiếp tục mở rộng lên 24.520 tỷ đồng trong năm 2026, tương ứng mức tăng gần 20%.

Tăng trưởng tín dụng tính từ đầu năm được dự báo ở mức hơn 28%, phản ánh tác động từ việc ngân hàng tham gia tái cơ cấu Vikki Bank. Dù tín dụng quý III/2025 giảm nhẹ theo quý do HDBank bán thêm 10.400 tỷ đồng nợ sang Vikki Bank, tốc độ tăng trưởng thực chất từ đầu năm vẫn xấp xỉ 20%, thuộc nhóm cao nhất trong hệ thống.

Thu nhập ngoài lãi tiếp tục ghi nhận sự bứt phá với 1.753 tỷ đồng trong quý III/2025, tăng hơn 130% so với cùng kỳ. Mảng quản lý tài sản đóng góp đáng kể cho mức tăng này, trở thành động lực tăng trưởng mới bên cạnh hoạt động tín dụng truyền thống.

Trong kỳ, ngân hàng đã xử lý hơn 2.200 tỷ đồng NHNN.">nợ xấu và trích lập 2.294 tỷ đồng, tạo nền tảng để chất lượng tài sản được cải thiện rõ nét từ năm 2026. Tỷ lệ nợ xấu được kỳ vọng giảm về mức khoảng 2%, trong khi tỷ lệ bao phủ nợ xấu có thể tăng lên 71%.

SSI Research cho rằng kế hoạch tăng vốn điều lệ thông qua chia cổ tức và cổ phiếu thưởng là động lực quan trọng đối với cổ phiếu HDB. Sau phát hành, vốn điều lệ của ngân hàng vượt 50.000 tỷ đồng, qua đó đáp ứng điều kiện tham gia một số lĩnh vực kinh doanh mới theo quy định, trong đó có hoạt động sản xuất vàng miếng.

Ngoài ra, việc tìm kiếm đối tác chiến lược được đánh giá là yếu tố có thể tạo thêm tác động tích cực đến cổ phiếu trong giai đoạn tới, nhất là khi dòng vốn ngoại đang có xu hướng quay lại nhóm ngân hàng.

Trên thị trường, cổ phiếu HDB đang giao dịch với P/B 2026 khoảng 1,3 lần, thấp hơn mức sinh lời của ngân hàng khi ROE quý III đạt 25,2%. SSI Research nhận định mức định giá hiện tại chưa phản ánh đầy đủ hiệu quả hoạt động và triển vọng của ngân hàng.

So với nhóm ngân hàng được theo dõi, mức P/B dự phóng trung bình năm 2026 là 1,2 lần nhưng ROE chỉ khoảng 17%, trong khi HDBank sở hữu khả năng sinh lời cao hơn.