Hệ thống ngân hàng dần tháo gỡ những khó khăn tồn đọng từ năm 2022

Tháng 12 khép lại năm 2023 với những kết quả khá khả quan. Lạm phát được kiểm soát tốt, với mức tăng 3,3% so với cùng kỳ năm trước. Đây là năm thứ 7 liên tiếp lạm phát ở dưới mức 4%.

Tổng sản phẩm quốc nội (GDP) tăng 5,05% so với cùng kỳ năm trước. Mặc dù con số này thấp hơn mục tiêu 6,5% cho cả năm, đây vẫn là mức cao hơn so với dự đoán 4,7% của Quỹ Tiền tệ Quốc tế (IMF).

Thặng dư thương mại đạt 28 tỷ USD và là một trong những yếu tố hỗ trợ sự ổn định của tỷ giá dựa trên lượng dự trữ ngoại hối lớn.

Bên cạnh đó, đồng VND chỉ giảm giá trị ở mức 2,7% so với đồng USD, cao hơn so với mức trượt giá của đồng nhân dân tệ - CNY (giảm 0,8%) nhưng vẫn thấp hơn so với mức giảm của đồng yên Nhật - JPY (giảm 4%).

Đánh giá tổng quan về bức tranh vĩ mô năm 2023 của nền kinh tế Việt Nam, Dragon Capital cho biết, trong nửa đầu năm, thị trường đối mặt với nhiều bất ổn trên diện rộng. Lãi suất cho vay cao, trái phiếu bị vỡ nợ, thanh khoản thiếu hụt và thị trường bất động sản đóng băng.

Tuy nhiên, hàng loạt thay đổi chính sách liên quan đến thị trường trái phiếu, thị trường tiền tệ, đồng hành với chủ trương quyết liệt của Chính phủ trong việc giải quyết vấn đề đã giúp hệ thống tài chính và ngân hàng dần tháo gỡ những khó khăn tồn đọng từ năm trước.

"Trong nửa cuối của năm 2023, thanh khoản hệ thống ngân hàng đã được gia tăng, cải thiện và ở mức rất tốt. Kết năm 2023, lãi suất liên ngân hàng kỳ hạn qua đêm được ổn định trong biên độ thấp từ 0,2% đến 1,1% tại thời điểm cuối năm 2023, trái ngược hoàn toàn với bức tranh vào cuối năm 2022", Dragon Capital nhận định.

Bình ổn và tái cấu trúc thị trường trái phiếu doanh nghiệp

Trên thị trường trái phiếu doanh nghiệp (TPDN), theo thống kê từ Sở Giao dịch Chứng khoán Hà Nội (HNX) và Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA), trong tháng cuối cùng của năm 2023, đã tổng cộng 55 đợt phát hành mới, với giá trị 42.800 tỷ đồng (1,76 tỷ USD) được báo cáo, tăng 55,84% so với tháng trước. Lãi suất bình quân ở mức 7, 1%/năm với kỳ hạn bình quân 5,97 năm.

Trong năm 2023, tổng giá trị phát hành mới của trái phiếu doanh nghiệp (TPDN) đạt 311.000 tỷ đồng (12,8 tỷ USD), tăng 12% so với năm trước. Giá trị này bao gồm 29 đợt phát hành thông qua chào bán ra công chúng, với tổng giá trị 37.000 tỷ đồng, xấp xỉ 11,9% tổng giá trị phát hành; 286 đợt phát hành riêng lẻ đạt giá trị 275.000 tỷ đồng, xấp xỉ 88,1% tổng giá trị phát hành.

Với tình hình thị trường trái phiếu doanh nghiệp hiện tại, nhiều khả năng các tổ chức phát hành sẽ cỏ đủ khả năng thanh toán nợ trái phiếu đến hạn trong năm 2024.

Dragon Capital

Ngân hàng là ngành chiếm vị trí dẫn đầu với giá trị phát hành đạt 176.000 tỷ đồng, đóng góp 56,5% tổng giá trị phát hành. Bất động sản là ngành đứng thứ 2 với giá trị phát hành 73.000 tỷ đồng, tương đương tỷ trọng 23,5%.

Các ngành còn lại bao gồm sản xuất, tiêu dùng, quản lý chuỗi cung ứng, năng lượng, và các ngành khác đóng góp 20% tỷ trọng còn lại.

Đối với tình hình thanh toán gốc lãi TPDN, tổng giá trị trái phiếu đến hạn trong năm 2023 được ước tính ở mức 285.000 tỷ đồng; trong đó, 111.000 tỷ đồng đã được gia hạn thành công. Hoạt động mua lại trái phiếu trước hạn cũng diễn ra tích cực với tổng giá trị 262.000 tỷ đồng.

Điều này đồng nghĩa tổng giá trị TPDN thực tế được mua lại trong năm 2023 cao hơn tổng giá trị TPDN đáo hạn. So với giai đoạn khó khăn trong quý I/2023, số lượng trái phiếu mất khả năng thanh toán đã giảm đáng kể.

“Sự thay đổi về chính sách, môi trường lãi suất thấp và đặc biệt là nhận thức của nhà đầu tư giúp bình ổn và tái cấu trúc thị trường TPDN. Phương án tái cấu trúc phổ biến nhất là gia hạn thời gian đến hạn thêm từ 1 - 2 năm”, chuyên gia của Dragon Capital đánh giá về những kết quả trên thị trường trái phiếu doanh nghiệp năm 2023.

Trong 2024, theo ước tính của VBMA, sẽ có 277.000 tỷ đồng TPDN sẽ đến hạn.

Dragon Capital nhận định, với tình hình thị trường hiện tại, nhiều khả năng các tổ chức phát hành sẽ cỏ đủ khả năng thanh toán nợ trái phiếu đến hạn. Song song với đó, tổng khối lượng phát hành sẽ gia tăng nhưng với mức độ thận trọng lớn hơn trước.

Đối với trái phiếu Chính phủ (TPCP), trong tháng 12/2023 đã có 16 đợt đấu thầu TPCP với khối lượng phát hành đạt 14.500 tỷ đồng (0,6 tỷ USD), giảm 26,4% so với tháng trước. Tính đến cuối tháng 12/2023, tổng khối lượng phát hành đạt 298.000 tỷ đồng (12,3 tỷ USD), tăng 39% so với năm trước.

Giá trị này tương đương 74,6% kế hoạch cả năm (400.000 tỷ đồng), cao hơn đáng kể so với tỷ lệ 54% trong năm 2022 và tương đương hơn 97,7% kế hoạch điều chỉnh của năm 2023 (305.000 tỷ đồng, vừa được công bố tại ngày làm việc cuối cùng của năm 2023 – 29/12/2023).

Kỳ hạn bình quân của TPCP được phát hành trong năm 2023 đạt 12,6 năm, với lãi suất phát hành bình quân 3,2%/năm. Kỳ hạn còn lại bình quân của TPCP hiện đang lưu hành đạt mức 9,1 năm.

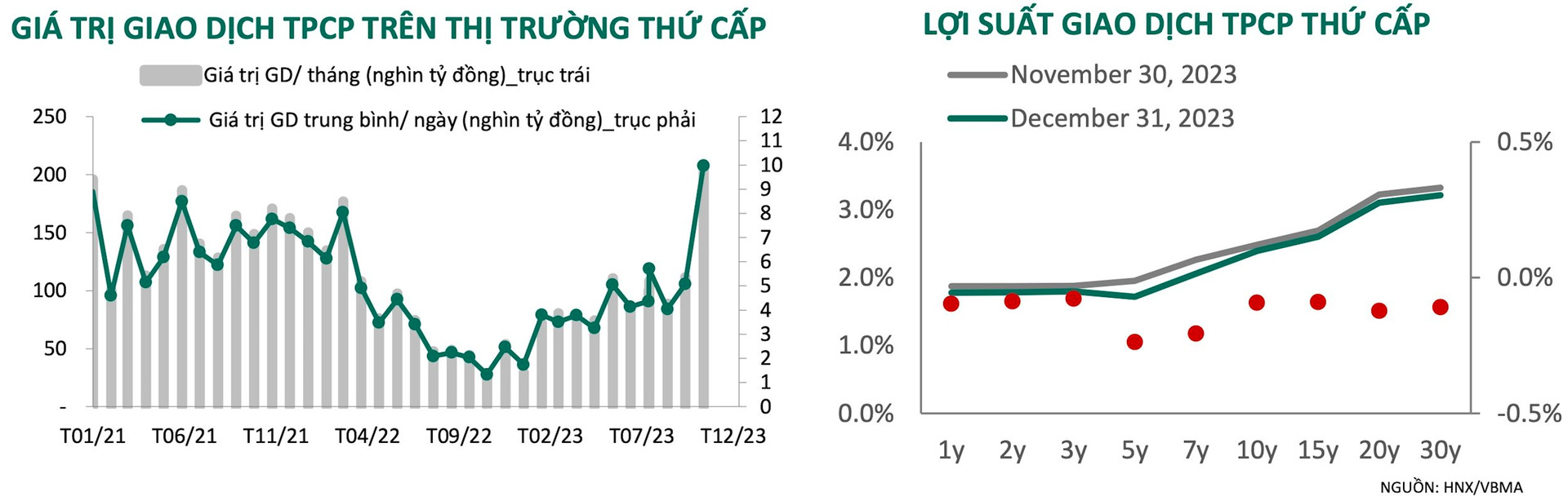

Đối với thị trường thứ cấp, năm 2023 là một năm tỉ suất sinh lời của thị trường TPCP ở mức rất tốt. So với cuối năm 2022, lợi suất giao dịch giảm 0,9-2,9% ở tất cả các kỳ hạn. Đường cong lợi suất trở nên dốc hơn do các kỳ hạn ngắn giảm mạnh so với các kỳ hạn dài.

So với đầu năm, lãi suất của các kỳ hạn ngắn nhất (dưới 5 năm) giảm trên 3,1%, trong khi các kỳ hạn dài nhất (trên 20 năm) giảm trên 2,5%. Tại thời điểm cuối năm, lãi suất TPCP nằm trong biên độ hẹp 2-3,3% đối với các kỳ hạn từ 1 năm đến 30 năm.

Trong tháng 12/2023, tổng khối lượng giao dịch thông thường (Outright) trên thị trường thứ cấp đạt giá trị gần gấp đôi so với tháng trước, đạt 209.310 tỷ đồng, tương ứng 9.970 tỷ đồng/ngày. Đây là mức cao kỷ lục mới đối với khối lượng giao dịch bình quân hàng ngày, thậm chí vượt mức 8.970 tỷ đồng/ngày trong tháng 12/2020. Khối lượng giao dịch mua bán lại (REPO) tương đương 2,6 lần so với số liệu tháng 11/2023, đạt giá trị 48.710 tỷ đồng với giá trị giao dịch bình quân 2.300 tỷ đồng/ngày.

Nhìn chung, khối lượng giao dịch theo tháng đã phục hồi và vượt mức 1.700 tỷ đồng/ngày từ tháng 6/2023 sau giai đoạn giao dịch nằm ở mức thấp từ tháng 7/2022 đến tháng 2/2023, thể hiện thanh khoản tốt trong hệ thống ngân hàng.

Uyên Tô