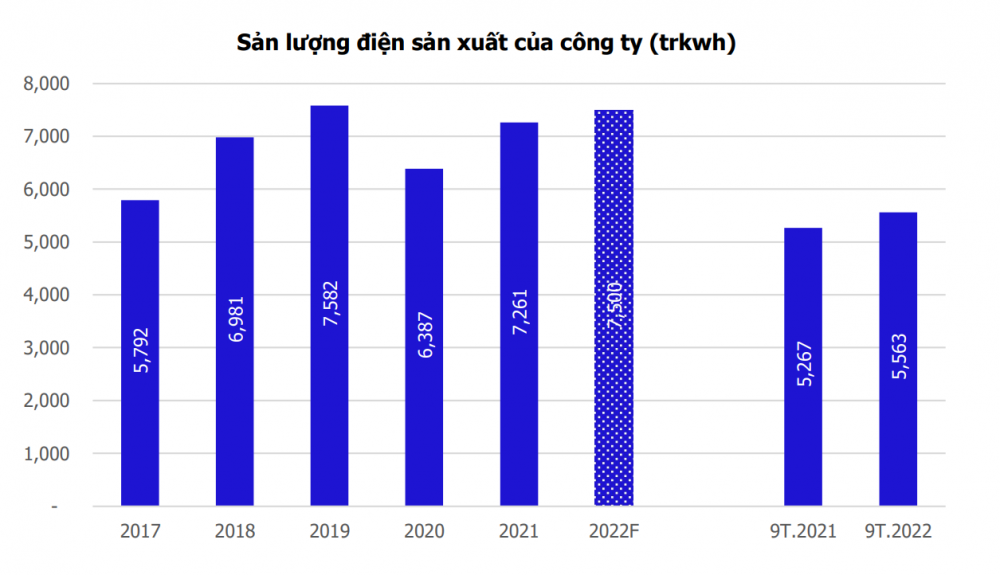

Sản lượng điện tăng tốt trong năm 2021 và 9 tháng đầu năm 2022

Là đơn vị phát điện nằm trong tứ giác phát triển kinh tế năng động của miền Bắc gồm Quảng Ninh- Hải Phòng- Bắc Giang- Hà Nội, nhu cầu điện năng luôn ở mức cao nên QTP luôn được EVN xếp vào danh sách các nhà máy chạy nền, đáp ứng nhu cầu phụ tải, huy động phát điện ở công suất và sản lượng cao.

Trong 9 tháng đầu năm 2022, sản lượng điện của QTP đạt 5.563 triệu kwh, tăng 5,6% so với cùng kỳ 2021, trong bối cảnh sản lượng điện than toàn hệ thống giảm 15%, điều này làm cho hiệu quả hoạt động của công ty tăng lên.

Theo MBS, sản lượng điện tăng và giá điện thị trường cao là nguyên nhân chính mang lại kết quả kinh tốt cho QTP. Sản lượng điện tăng, giá điện thị trường cạnh tranh quý 3 đạt trung bình 1.540,1 đồng/kwh, tăng 61% svck, lũy kế 9 tháng tăng 42%. Các yếu tố này đưa lợi nhuận gộp Q3 và 9T lần lượt đạt 235 tỷ đồng và 997 tỷ đồng, tăng 94% và 78% svck.

Chi phí tài chính và quản lý tiếp tục được kiểm soát tốt khi lần lượt đạt 161 tỷ và 71 tỷ đồng, bằng 107% và 124% so với cùng kỳ. Chi phí tài chính Q3 tăng do ảnh hưởng từ việc tỷ giá USD/VND tăng mạnh 2,6%, trong khi chi phí lãi vay tiếp tục giảm 34% do công ty giảm nợ vay.

margin:0px;" title="MBS: Nhiệt điện Quảng Ninh (QTP) hưởng lợi khi thời tiết chuyển sang trạng thái El Nino"> margin:0px;" title="MBS: Nhiệt điện Quảng Ninh (QTP) hưởng lợi khi thời tiết chuyển sang trạng thái El Nino"> |

| Nguồn: MBS |

hưởng lợi khi thời tiết chuyển sang trạng thái El Nino") |

| Nguồn: MBS |

Hiệu quả kinh doanh tăng lên khi chi phí sản xuất và tài chính giảm

Doanh thu quý 3/2022 đạt 3.141 tỷ đồng, tăng 59% so với quý 3/2021, lũy kế 9 tháng doanh thu đạt 8.155 tỷ đồng, tăng 31% so với cùng kỳ 2021. Cùng với sản lượng và giá bán điện tăng, lợi nhuận gộp quý 3 đạt 235 tỷ đồng, tăng 94% so với cùng kỳ. Lợi nhuận trước thuế quý 3 đạt 155 tỷ đồng, tăng 70% so với cùng kỳ, lũy kế 9 tháng đạt 784 tỷ đồng, tăng 88% so với cùng kỳ 2021 và đạt 171% kế hoạch cả năm.

Chi phí tài chính trong kỳ tăng lên chủ yếu do biến động tỷ giá, vào thời điểm đầu năm 2022, QTP còn khoản nợ vay nước ngoài với 49 triệu usd, tỷ giá biến động mạnh trong kỳ 9 tháng đầu năm đã làm cho chi phí tỷ giá tăng thêm 69 tỷ đồng. Trong khi đó, chi phí lãi vay tiếp tục giảm 34% xuống còn 100 tỷ đồng. Đến cuối năm 2023, cơ bản công ty sẽ trả xong nợ vay dài hạn, chi phí tài chính sẽ tiếp tục giảm thêm, gia tăng hiệu quả hoạt động.

|

| Nguồn: MBS |

Nguồn lực tài chính ổn định cho phép QTP thực hiện chính sách cổ tức bằng tiền

Tổng tài sản giảm đều do khấu hao tài sản cố định hàng năm. Cơ cấu tài sản cân đối khi QTP kiểm soát tốt khoản Nợ phải thu, hàng tồn kho, trong khi nhà máy vận hành ổn định và khấu hao đều. Riêng khoản phải thu, đến tháng 9/2022, khoản phải thu đạt 3.212 tỷ đồng, trong đó khoản phải thu công ty mua bán điện thuộc EVN đạt 3.202 tỷ đồng, tăng mạnh 57% so với đầu năm. Những khó khăn về tài chính và thua lỗ của EVN đã ảnh hưởng đến dòng tiền phải trả các đơn vị phát điện trong kỳ, tuy nhiên MBS cũng cho rằng rủi ro khó đòi từ EVN là khá thấp.

Bên nguồn vốn, Nợ vay giảm liên tục trong khi nguồn vốn chủ sở hữu được gia tăng. Nợ phải trả đến 9/2022 là 2.725 tỷ đồng, chiếm 30,7% tổng Nguồn vốn, trong đó Vay nợ ngắn và dài hạn là 1.833 tỷ đồng, bằng 20,7% tổng Nguồn vốn. MBS dự tính đến năm 2023 cơ bản công ty trả hết nợ vay dài hạn đầu tư nhà máy.

Dòng tiền hoạt động kinh doanh luôn đảm bảo khả năng chi trả các khoản Nợ gốc hàng năm, trong khi hoạt động đầu tư chủ yếu là khoản đầu tư tài chính ngắn hạn làm gia tăng hiệu quả sử dụng nguồn vốn.

Với khả nguồn lực tài chính tốt, MBS dự báo công ty sẽ thực hiện chính sách cổ tức bằng tiền mặt hấp dẫn từ năm 2022 trở đi với tỷ lệ từ 16%-18% mỗi năm.

Khuyến nghị Mua cổ phiếu QTP với giá mục tiêu 18.500 đồng/cp

Trong năm 2022, QTP được EVN giao sản lượng điện sản xuất ở mức khá cao với 7.644 triệu kwh. Đến hết 9 tháng, sản lượng điện sản xuất của công ty đạt 5.563 triệu kwh, đạt 72,8% kế hoạch năm. MBS dự báo sản lượng điện sản xuất của công ty có thể đạt 7.500 triệu kwh.

Năm 2022, các doanh nghiệp ngành nhiệt điện cũng đối mặt với việc giá nhiên liệu tăng cao, như than, khí. MBS giả thiết giá than nhập khẩu sẽ tăng khoảng 100%, đưa chi phí nhiên liệu tăng khoảng 35% so với 2021, đồng thời nhấn mạnh giá nhiên liệu tăng cơ bản được chuyển ngang sang giá bán điện cho EVN trong sản lượng Qc.

MBS dự báo Doanh thu và Lợi nhuận trước thuế lần lượt đạt 11.181 tỷ đồng và 955 tỷ đồng, tăng 30% và 55% so với năm 2021. Thu nhập mỗi cổ phần đạt 2.016 đồng.

Cho năm 2023, MBS cho rằng điều kiện hoạt động kinh doanh của công ty tiếp tục khả quan: Nhu cầu hệ thống điện tiếp tục tăng trong khi hình thái thời tiết chuyển qua chu kỳ không có lợi cho thủy điện sẽ hỗ trợ cho nhà máy hoạt động với với sản lượng cao từ 7.300-7.400 triệu kwh. Các điều kiện về chi phí sản xuất và tài chính tiếp tục giảm làm hiệu quả kinh doanh tăng lên.

Sử dụng phương pháp định giá chiết khấu dòng tiền vốn chủ sở hữu và so sánh PE, PB trung bình các doanh nghiệp nhiệt điện trên thị trường, MBS đưa ra khuyến nghị Mua cổ phiếu QTP với giá mục tiêu 12 tháng ở mức 18.500 đồng/cổ phiếu

Thế Hưng