Kết quả kinh doanh 6 tháng đầu năm 2022

Kết thúc nửa đầu năm 2022, tổng tài sản BIDV đạt hơn 1.979 nghìn tỷ, tăng 12,3% so với 2021 và là ngân hàng thương mại có tài sản lớn nhất trong hệ thống. Tác nhân chính dẫn dắt tăng trưởng tài sản bao gồm cho vay liên ngân hàng (+59,6% so với cùng kỳ 2021) và chứng khoán (+18,1% so với cùng kỳ 2021), trong khi cho vay khách hành ghi nhận mức tăng trưởng thấp hơn với +8,9% đạt 1.443 nghìn tỷ.

Chất lượng tài sản của BIDV vượt trội so với mặt bằng chung. Tỷ lệ nợ xấu (NPL) đi ngang ở mức 1%, trong khi tỉ lệ nợ xấu mở rộng (bao gồm cả nợ nhóm 2) tăng nhẹ 0,1%p so với cùng kỳ 2021 lên mức 2,2%. Tỷ lệ bao phủ nợ xấu (LLR) tiếp tục tăng trong 6 tháng đầu năm 2022, đạt 262,5%, đứng thứ 2 trong nhóm các ngân hàng niêm yết.

LNTT 6T22 tăng 37,8% so với cùng kỳ, đạt 11,1 nghìn tỷ và hoàn thành 55,4% kế hoạch kinh doanh năm 2022. Các nhân tố dẫn dắt lợi nhuận tăng trưởng bao gồm thu nhập thuần từ lãi tăng 15,5% so với cùng kỳ (svck) trong khi chi phí dự phòng giảm 12,2% so với cùng kỳ.

margin:0px;" title="MASVN: Khuyến nghị tăng tỷ trọng với BID, giá mục tiêu 46.000 đồng/CP"> margin:0px;" title="MASVN: Khuyến nghị tăng tỷ trọng với BID, giá mục tiêu 46.000 đồng/CP"> |

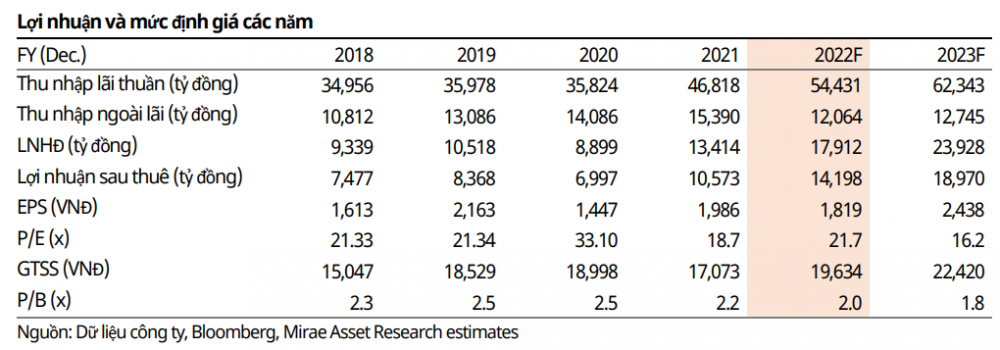

| Lợi nhuận và mức định giá của BIDV qua các năm (nguồn: Báo cáo MASVN) |

Điểm nhấn đầu tư

Trong ngắn và trung hạn, biên lãi thuần (NIM) mở rộng và chi phí dự phòng giảm dần sẽ là động lực chính cho tăng trưởng lợi nhuận. NIM 12 tháng (TTM) giảm nhẹ xuống mức 2,87% (-5bps sơ với 2021), do các yếu tố như hạn chế tăng trưởng tín dụng gián tiếp buộc BIDV phải tăng tỷ trọng các tài sản sinh lời không được tính là tín dụng như cho vay liên ngân hàng và đầu tư trái phiếu gần như phi rủi ro (TPCP và TPDN được phát hành bởi các tổ chức tín dụng). Thêm vào đó, cho vay khách hàng cá nhân (KHCN), thường có lợi suất thấp trong thời gian đầu do ưu đãi, ghi nhận mức tăng trưởng tốt nhất trong danh mục cho vay với mức +15,5% so với 2021 và chiếm 42% tổng cho vay (+2,2%p so với 2021). Tính riêng mảng KHCN, cho vay mua nhà cũng ghi nhận mức tăng trưởng cao nhất với 20,9% so với 2021. MASVN kỳ vọng sự tăng trưởng khả quan của mảng bán lẻ cũng như nới hạn mức tăng trưởng tín dụng sẽ hỗ trợ cho NIM trong nửa còn lại năm 2022 và 2023.

Chi phí tín dụng giảm dần có thể là chỉ báo cho chi phí này đã đạt đỉnh. Tỉ lệ chi phí tín dụng giảm dần trong 2 quý đầu năm xuống còn 1,6% cuối 2Q22, giảm 0,3%p so với cùng kỳ. Ngoài ra, tỉ lệ bao phủ nợ xấu cao đóng vai trò nền tảng trong việc ổn định tăng trưởng lợi nhuận trong thời gian tới.

Định giá

MASVN nâng giá mục tiêu cho BIDV lên mức 46.000 đồng/cp (từ mức 43.100 đồng/cp), phản ánh sự tăng trưởng vượt trội về lợi nhuận, chất lượng tài sản tốt được duy trì, và triển vọng ổn định trong nửa cuối năm. Giá mục tiêu mới tương đương với mức cổ phiếu trên giá trị sổ sách - đo lường giá so với tài sản ròng.">P/B mục tiêu là 2.0x, cao hơn so với mặt bằng chung nhờ vị thế dẫn đầu và các cải thiện trong hiệu quả hoạt động.

Nguyễn Đăng