Mảng tay trái của Hóa chất Đức Giang được dự báo tạo đột phá, cổ phiếu DGC sắp upside 20%?

29/11/2025 - 20:355 phút đọc

(Banker.vn) Dù không thuộc mảng trọng tâm, dự án 4.500 tỷ đồng của Hóa chất Đức Giang được dự báo mang lại lợi nhuận vượt xa ước tính ban đầu của lãnh đạo.

Dự án bất động sản có thể đem lại lợi nhuận vượt dự tính

UBND TP. Hà Nội mới đây đã ban hành Quyết định số 5568/QĐ-UBND, chính thức chấp thuận chủ trương đầu tư và nhà đầu tư thực hiện dự án Tổ hợp công trình công cộng, trường học và nhà ở Đức Giang tại số 18 ngõ 44 phố Đức Giang, phường Việt Hưng, quận Long Biên. Dự án do Tập đoàn Hóa chất Đức Giang (HoSE: DGC) đề xuất, được triển khai bởi Công ty TNHH MTV Bất động sản Đức Giang - công ty con của DGC.

margin: 15px auto;" />

margin: 15px auto;" />Theo phê duyệt, dự án có tổng diện tích hơn 47.470 m², sử dụng hoàn toàn 4.500 tỷ đồng vốn tự có của doanh nghiệp. Quy hoạch dự án gồm khu nhà liền kề với 60 căn, hai tòa chung cư cao cấp cao 25 tầng với khoảng 880 căn hộ, trường học rộng 11.377 m² và các công trình công cộng khác như văn phòng, thương mại dịch vụ và trung tâm thể dục thể thao.

Dự án được triển khai từ quý IV/2025 đến quý IV/2030 theo 3 giai đoạn: giai đoạn 1 tập trung hoàn thiện hạ tầng kỹ thuật và các công trình thấp tầng; giai đoạn 2 triển khai các công trình hạ tầng xã hội; giai đoạn 3 hoàn thiện khối nhà cao tầng, nghiệm thu và đưa toàn bộ dự án vào kinh doanh.

Trước đây, ban lãnh đạo DGC từng dự kiến dự án Đức Giang có thể mang về khoảng 5.000 tỷ đồng doanh thu và 1.000 tỷ đồng lợi nhuận.

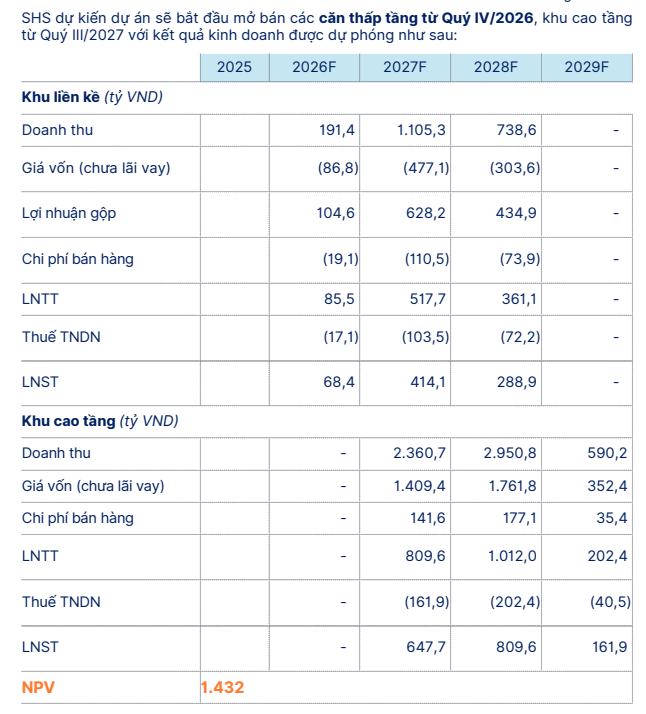

Tuy nhiên, báo cáo cập nhật của SHS Research cho thấy triển vọng tích cực hơn đáng kể. Theo đơn vị phân tích, khu thấp tầng sẽ bắt đầu mở bán từ quý IV/2026, mang về 2.035 tỷ đồng doanh thu và 771 tỷ đồng lãi ròng trong giai đoạn 2026-2028. Khu cao tầng được dự báo mở bán từ quý III/2027 với tổng doanh thu 5.902 tỷ đồng và lãi sau thuế 1.619 tỷ đồng trong giai đoạn 2027-2029.

Theo đó, SHS Research dự báo tổng cộng dự án Đức Giang sẽ đóng góp hơn 7.937 tỷ đồng doanh thu và 2.390 tỷ đồng lợi nhuận sau thuế cho DGC trong giai đoạn 2026-2029, vượt xa các ước tính ban đầu của lãnh đạo doanh nghiệp.

Mặc dù dự án bất động sản đem lại lợi nhuận lớn, DGC khẳng định đây không phải lĩnh vực trọng tâm. Doanh nghiệp triển khai dự án chủ yếu vì đã sở hữu quỹ đất từ trước, trong khi chiến lược dài hạn vẫn tập trung vào sản xuất hóa chất.

Mảng sản xuất ghi nhận triển vọng tích cực từ 2026

Trong mảng sản xuất, dự án Hóa chất Nghi Sơn là động lực tăng trưởng quan trọng. Giai đoạn 1 của dự án với công suất 151.000 tấn hóa chất/năm, dự kiến đi vào hoạt động thương mại trong quý II/2026; giai đoạn 2 với công suất 75.500 tấn/năm sẽ hoạt động từ quý IV/2027. Khi chạy tối đa công suất, dự án ước đạt doanh thu khoảng 1.600-2.000 tỷ đồng/năm.

Trong tháng 9/2025, DGC đã công bố thông tin bất thường về việc điều chỉnh quy mô công suất và nâng tổng vốn đầu tư dự án Nghi Sơn lên 2.900 tỷ đồng, tăng 500 tỷ so với mức 2.400 tỷ đồng trước đó.

Theo kế hoạch điều chỉnh, giai đoạn 1 sẽ hoàn thành và đi vào hoạt động từ quý II/2026 với công suất gồm 50.000 tấn/năm xút (NaOH), 15.000 tấn/năm axit HCl, 10.000 tấn/năm axit H3PO3, 30.000 tấn/năm PAC và 46.000 tấn/năm các hợp chất chứa clo.

Giai đoạn 2 dự kiến hoàn thành trong quý IV/2027 với các sản phẩm: 20.000 tấn/năm Kali Sunfat, 15.000 tấn/năm H2O2, 500 tấn/năm hóa chất tinh khiết và 2 triệu kWh/năm ắc quy bình.

SHS Research dự báo rằng ngay trong năm 2026, sản lượng tiêu thụ xút của DGC có thể đạt 50% công suất thiết kế, tương ứng doanh thu gần 800 tỷ đồng với biên lợi nhuận khoảng 12%. Trong các năm tiếp theo, khi công suất được nâng dần lên mức tối đa, doanh thu dự án có thể đạt 1.600-2.000 tỷ đồng/năm.

Song song với các dự án đang triển khai, DGC cũng tiến hành gia hạn giấy phép khai thác tại khai trường 25 và 19B. SHS Research đánh giá khả năng cao doanh nghiệp sẽ nhận được giấy phép trong quý IV/2025 và có thể tiến hành khai thác, mở rộng từ năm 2026. Bên cạnh đó, DGC tích cực tìm kiếm đối tác cung cấp quặng Apatit nhằm bảo đảm nguồn nguyên liệu cho hoạt động sản xuất.

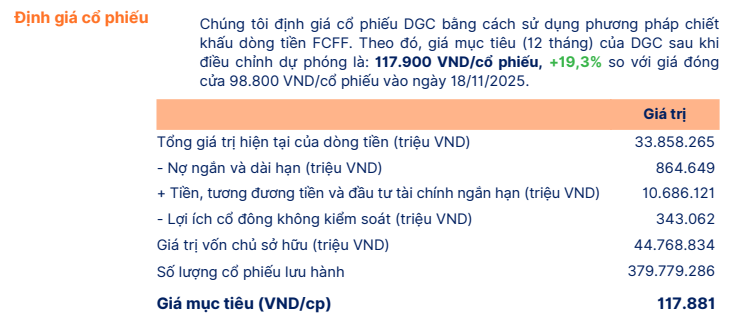

Với triển vọng tích cực từ cả dự án bất động sản Đức Giang và tổ hợp Hóa chất Nghi Sơn, SHS Research duy trì khuyến nghị khả quan đối với cổ phiếu DGC. Giá mục tiêu được đưa ra là 117.900 đồng/cổ phiếu trong 12 tháng tới, tương ứng mức tăng kỳ vọng 19,3% so với giá đóng cửa 98.800 đồng ngày 18/11/2025.

Đơn vị phân tích cho rằng giai đoạn 2026-2029 sẽ là thời kỳ tăng trưởng mạnh của DGC khi vừa mở rộng công suất sản xuất, vừa ghi nhận lợi nhuận từ các dự án bất động sản và hóa chất đang đi vào hoạt động.