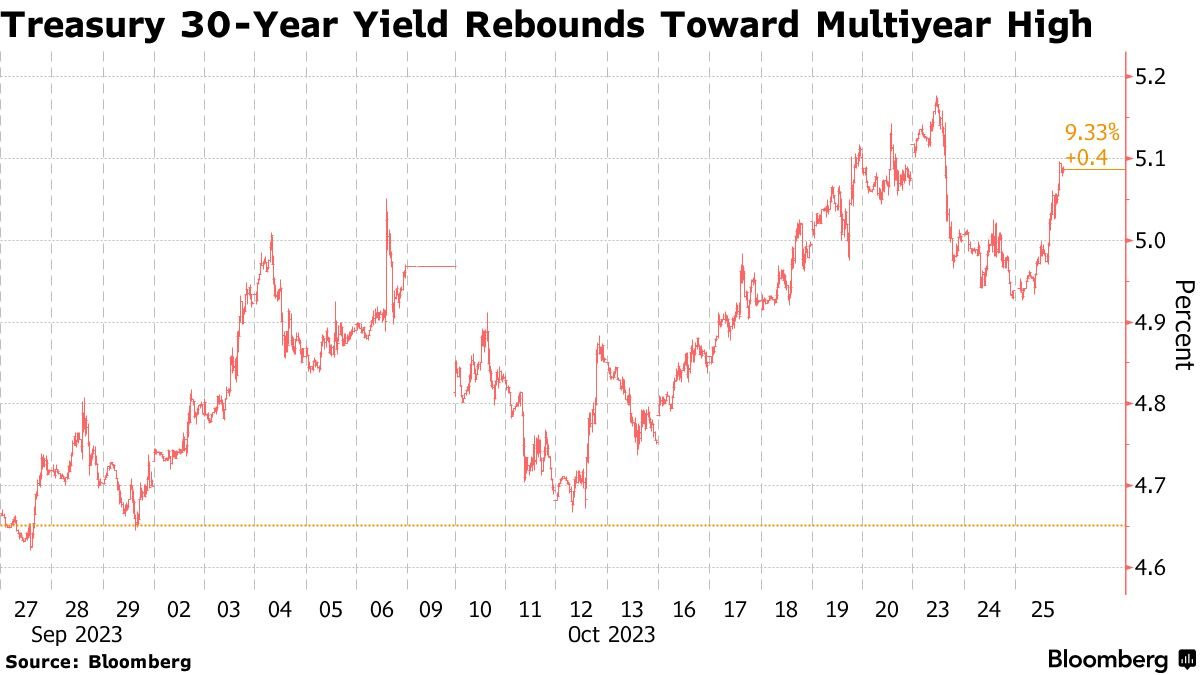

Lợi suất Trái phiếu Chính phủ" data-glossary-english="Government Bond" data-glossary-def="Chứng khoán nợ do Chính phủ phát hành, an toàn nhất trên thị trường.">trái phiếu chính phủ Mỹ kỳ hạn 10 năm lần đầu tiên vượt mốc 5% trong vòng 16 năm trở lại đây. Mức lợi suất cao ngất ngưởng này có nguy cơ ảnh hưởng lan rộng trong nền kinh tế thông qua việc kéo lãi suất các khoản vay thế chấp nhà, vay thẻ tín dụng, vay mua xe…

Xu hướng tăng của lợi suất trái phiếu chính phủ Mỹ diễn ra ở tất cả các kỳ hạn, phản ánh mối lo rằng Ngân hàng Dự trữ Liên bang Mỹ (FED) sẽ phải giữ lãi suất cao lâu hơn để chống lạm phát vì nền kinh tế Mỹ vẫn đang vững vàng sau 11 lần tăng lãi suất. Trong đó, lợi suất của kỳ hạn 30 năm đạt mức cao nhất kể từ tháng 7/2007.

Trong phân tích mới nhất do Morgan Stanley công bố, mặc dù tác động từ đà tăng của lợi suất trái phiếu tới các quốc gia và vũng lãnh thổ ở châu Á đã giảm bớt so với các giai đoạn trước, nhưng vẫn có những ảnh hưởng nhất định lên khu vực này.

Theo dữ liệu do Morgan Stanley thu thập, kể từ đầu tháng 5/2023, đà tăng của lợi suất trái phiếu 10 năm dao động từ giảm 9 điểm cơ bản ở Trung Quốc đến tăng 93 điểm cơ bản ở Hàn Quốc. Cùng thời gian, đồng tiền của các quốc gia khu vực này cũng ghi nhận đà mất giá với mức độ mất giá dao động từ 0,9% ở Hàn Quốc đến 8,3% ở Thái Lan.

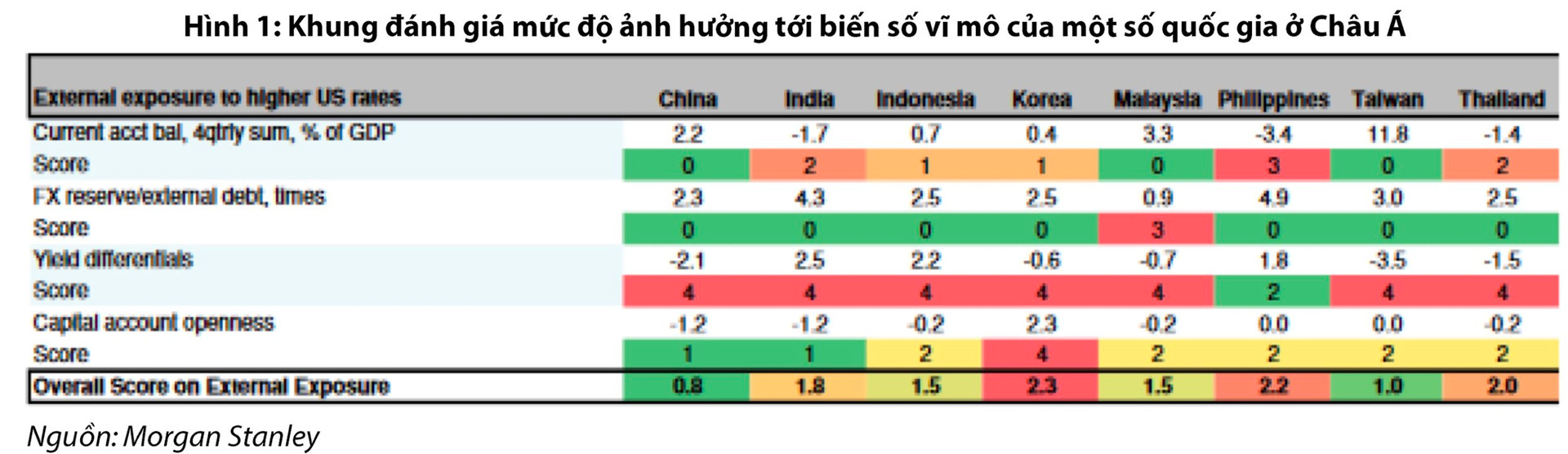

Để giải thích cho sự phân hóa này, Morgan Stanley đưa ra khung đánh giá dựa các tiêu chí từ hai cấu phần chính là lãi suất và cán cân vãng lai để nhận định tổng quan về mức độ ảnh hưởng tới các quốc gia khi lợi suất trái phiếu chính phủ Mỹ tăng.

Từ đây, các chuyên gia nhận thấy, các quốc gia châu Á có biến số vĩ mô bị tác động mạnh nhất khi lợi suất trái phiếu chính phủ Mỹ tăng cao đều có hai yếu tố diễn ra đồng thời. Thứ nhất, lãi suất của quốc gia đó thấp và có đà tăng chậm hơn so với đà tăng của lợi suất trái phiếu chính phủ Mỹ. Thứ hai, quốc gia đó không có thặng dư tài khoản vãng lai lớn.

Do đó, các quốc gia và vùng lãnh thổ ở châu Á được chia làm 3 nhóm.

Nhóm 1 là nhóm quốc gia bị ảnh hưởng nhiều nhất do thâm hụt cán cân vãng lai và có dự trữ ngoại hối thấp hoặc nợ nước ngoài và độ mở ở thị trường vốn lớn, trường hợp này có Thái Lan, Philippines và Hàn Quốc.

Nhóm 2 là nhóm quốc gia có mức độ ảnh hưởng vừa phải là Ấn Độ, Indonesia và Malaysia với các tiêu chí ở mức trung bình.

Nhóm 3 là Trung Quốc và khu vực Đài Loan ít bị ảnh hưởng hơn do các tiêu chí liên quan khá tốt.

Với Việt Nam, Morgan Stanley không đưa vào mô hình đánh giá. Tuy nhiên, với các tiêu chí được đưa ra, các chuyên gia của CTCK Rồng Việt (VDSC) nhận thấy rằng, Việt Nam có thặng dư thương mại và FDI giải ngân đều ghi nhận kết quả tốt trong 10 tháng đầu năm, đồng thời dự trữ ngoại hối dù chưa phục hồi so với đỉnh giữa năm 2022 nhưng vẫn ở mức khá. Cùng với đó, lạm phát trong nước vẫn duy trì ổn định.

Mặc dù vậy, Việt Nam lại có rủi ro từ sự phân kỳ điều hành chính sách lãi suất giữa Ngân hàng Nhà nước và Ngân hàng Dự trữ Liên bang Mỹ (FED) khiến Chính phủ gặp nhiều áp lực trong điều hành chính sách, đặc biệt là chính sách tiền tệ.

“Rủi ro sẽ xảy ra nếu khoảng cách lãi suất của Việt Nam và Mỹ tiếp tục nới rộng hoặc lạm phát trong nước tăng cao”, VDSC lưu ý.

Còn đối với thị trường chứng khoán Việt Nam, việc lợi suất trái phiếu chính phủ Mỹ tăng cao góp phần khiến tâm lý nhà đầu tư bất ổn trong những phiên gần đây.

Theo ông Đinh Quang Hinh, Trưởng Bộ phận Vĩ mô và Chiến lược thị trường, Khối Phân tích CTCK VNDIRECT, tâm lý tiêu cực bao trùm thị trường trước áp lực tỷ giá tăng cao nhất kể từ đầu năm, đến từ việc lãi suất trái phiếu chính phủ Mỹ tiến đến gần 5%, cao nhất trong vòng 18 tháng là nguyên nhân kích hoạt đà bán tháo trên thị trường chứng khoán Việt Nam trong tuần qua, khiến các nhóm ngành đồng loạt giảm điểm.

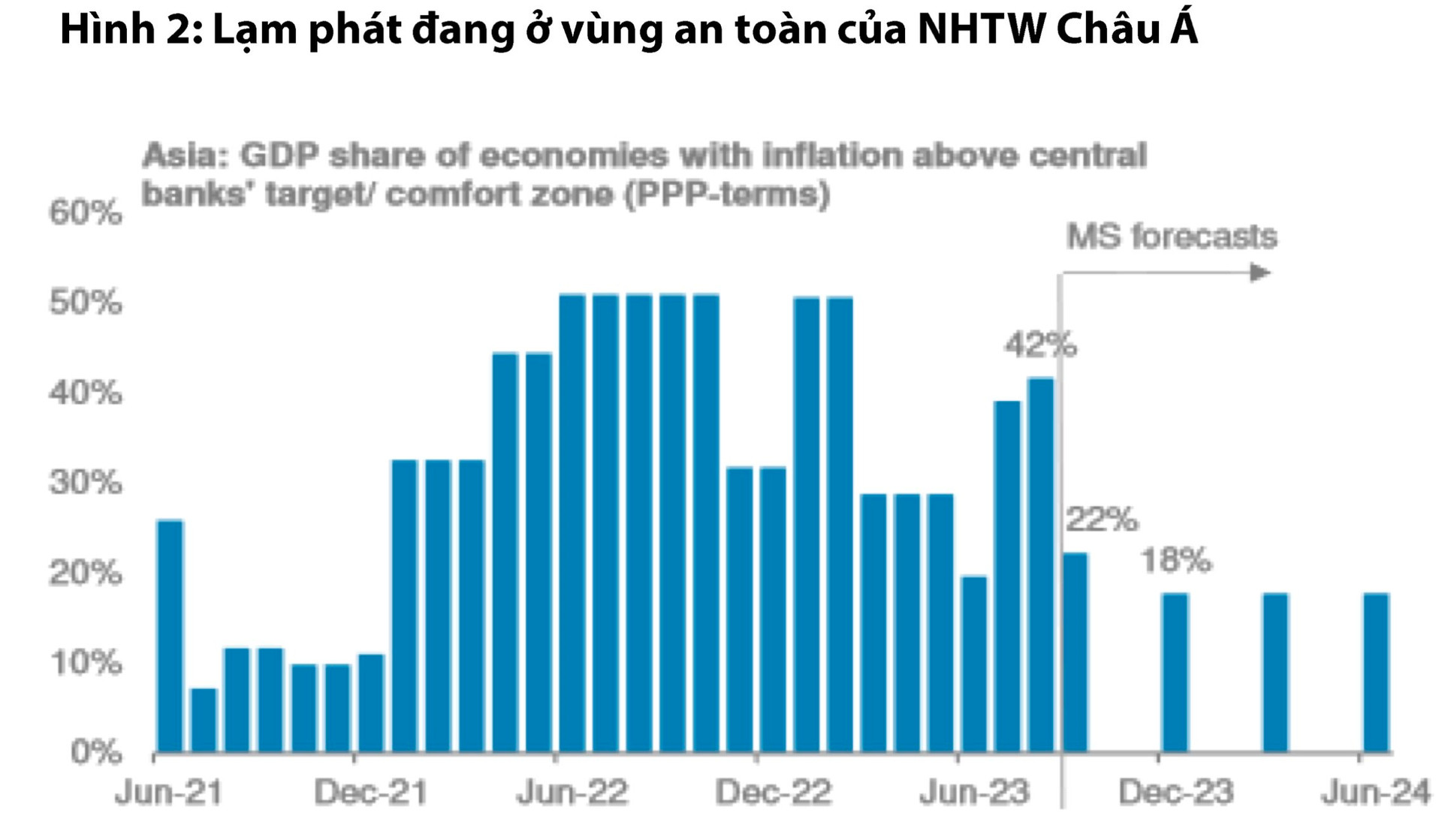

Ở thời điểm hiện tại, lãi suất của Mỹ đang duy trì ở mức khá cao sau những đợt điều chỉnh tăng lãi suất của FED trong những tháng gần đây, trong khi các ngân hàng trung ương châu Á đã tạm dừng chu kỳ tăng lãi suất kể từ đầu năm 2023.

Morgan Stanley cho rằng, rào cản để các ngân hàng trung ương châu Á tăng lãi suất là tương đối cao do lãi suất thực ở khu vực châu Á đang duy trì ở mức cao so với quá khứ và quan trọng hơn khi xét trên khía cạnh lạm phát, chỉ số CPI của khu vực này đang ở mức khá an toàn.

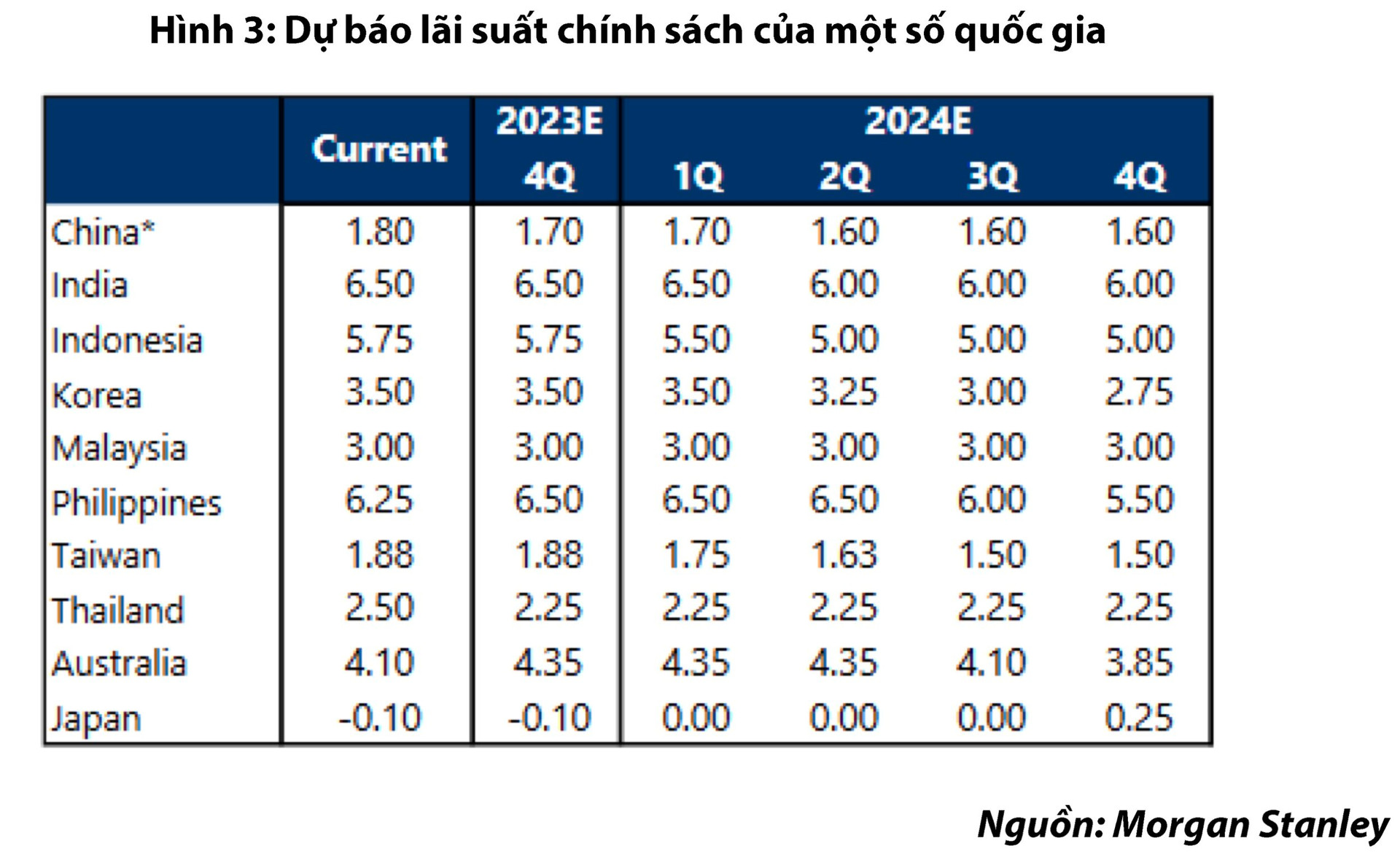

Theo nhận định của Morgan Stanley, trong trường hợp lợi suất trái phiếu duy trì ở mức cao trong thời gian dài hơn thì các ngân hàng trung ương trong khu vực sẽ có hành động can thiệp vào thị trường tiền tệ để hạn chế sự biến động và những nỗ lực can thiệp này chủ yếu là sử dụng công cụ thắt chặt các điều kiện thanh khoản liên ngân hàng trên khắp châu Á.

Tuy nhiên, lãi suất cho vay của các ngân hàng sẽ chưa có rủi ro gia tăng, do lãi suất cho vay của nhiều quốc gia và vùng lãnh thổ châu Á phụ thuộc vào lãi suất chính sách của các ngân hàng trung ương, vốn đang được các định hướng duy trì ở mức thấp để kích thích tăng trưởng kinh tế trong nước.

Tựu trung, định hướng chung của các quốc gia và vùng lãnh thổ này vẫn là mục tiêu giảm thiểu việc thắt chặt các điều kiện tài chính và tác động đến tăng trưởng chung của nền kinh tế.

Quỳnh Dương