Lợi nhuận của Đường Quảng Ngãi (QNS) được dự báo giảm mạnh

29/11/2025 - 20:356 phút đọc

(Banker.vn) Từ giá đường giảm, chi phí gia tăng cùng hàng loạt yếu tố bất lợi đang kéo lợi nhuận của Đường Quảng Ngãi (QNS) vào chu kỳ suy giảm.

Kết quả kinh doanh quý 3 và 9 tháng: mảng đường vẫn là điểm nghẽn chính

Kết quả kinh doanh của Công ty CP Đường Quảng Ngãi (UPCoM: QNS) trong quý 3 và 9 tháng năm 2025 tiếp tục chịu ảnh hưởng lớn từ diễn biến không thuận lợi của thị trường đường. Trong khi mảng sữa đậu nành duy trì ổn định, sự suy yếu kéo dài ở mảng đường đã khiến lợi nhuận của doanh nghiệp giảm đáng kể.

margin: 15px auto;" />

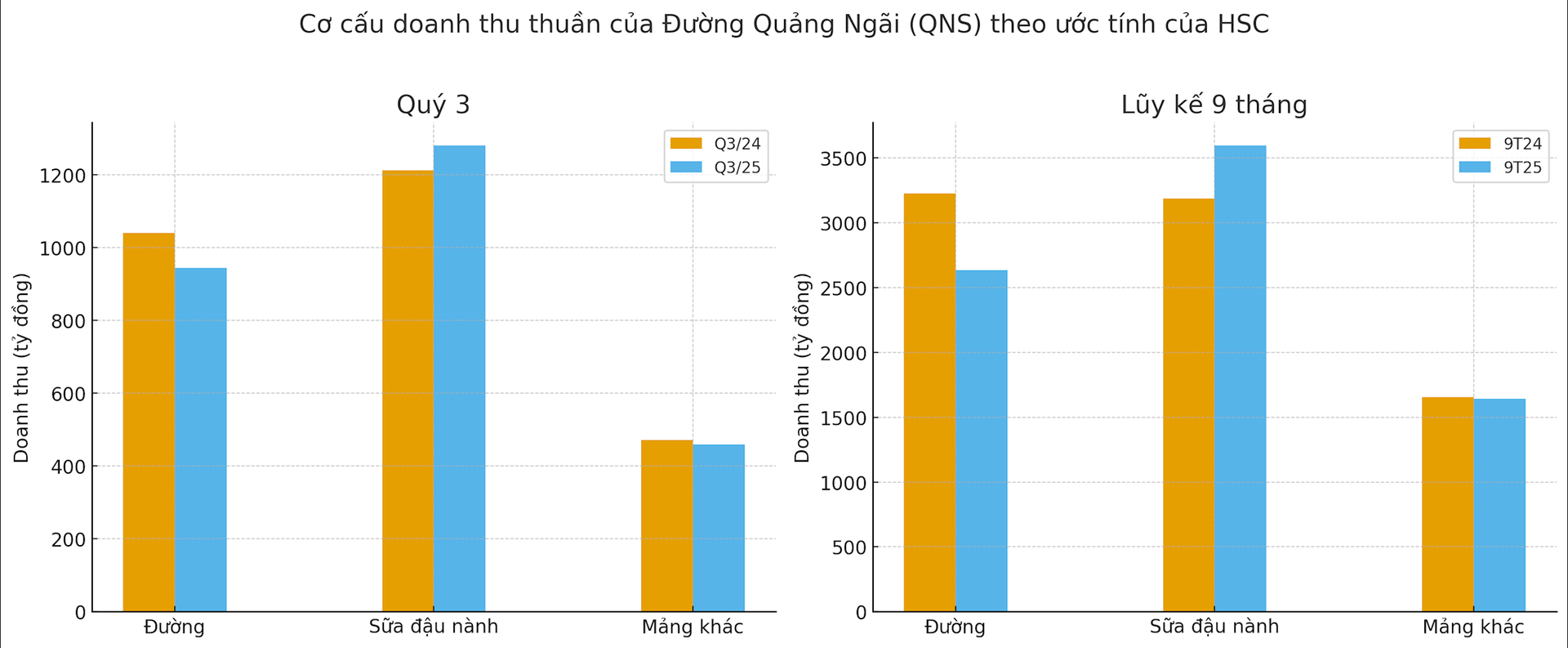

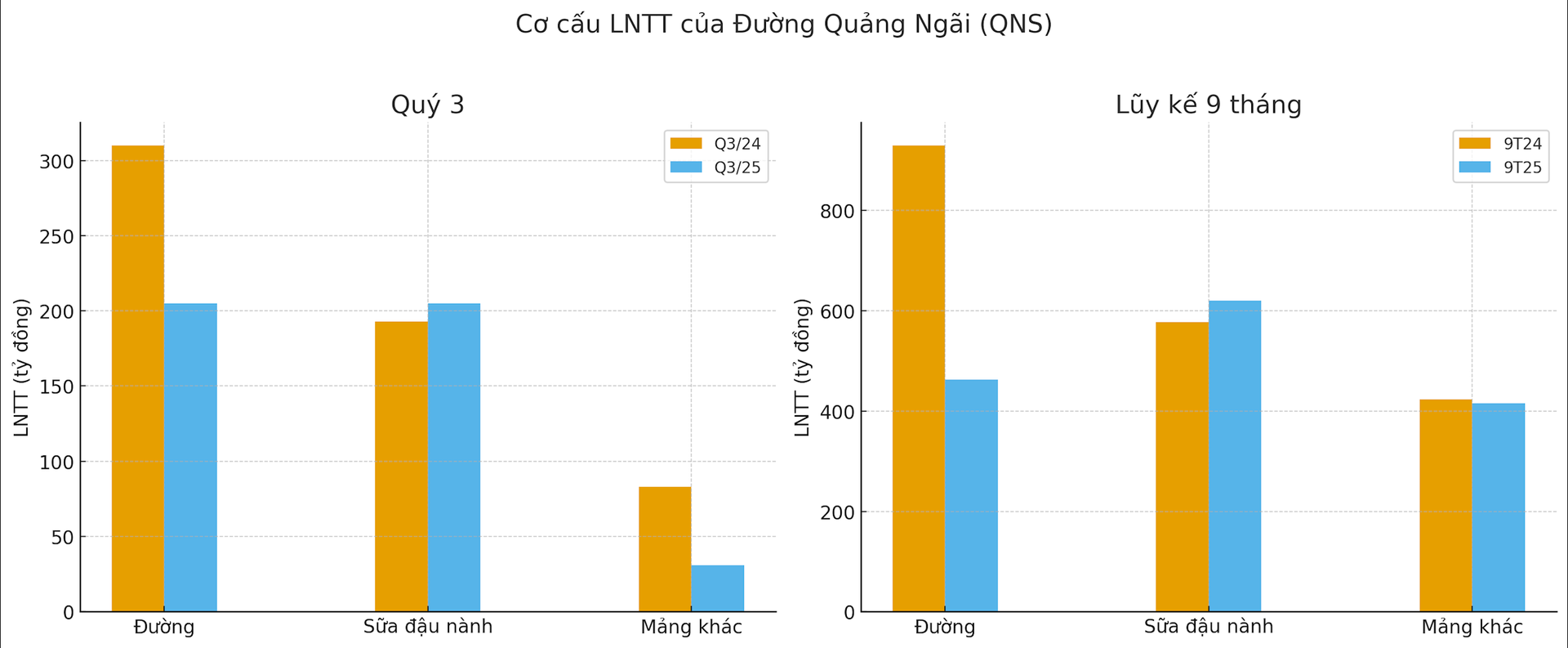

margin: 15px auto;" />Trong quý 3/2025, QNS ghi nhận doanh thu 2.685 tỷ đồng, giảm nhẹ so với cùng kỳ, chủ yếu do doanh thu mảng đường giảm gần 10%. Trong khi đó, mảng sữa đậu nành vốn là trụ cột của doanh nghiệp tăng trưởng hơn 5%, giúp bù đắp một phần sự suy giảm của mảng đường nhưng không đủ để cải thiện toàn bộ kết quả chung. Lợi nhuận gộp của công ty giảm còn 871 tỷ đồng, đồng thời chi phí bán hàng và quản lý tăng mạnh 29,5% khiến lợi nhuận thuần chỉ đạt 381 tỷ đồng, giảm 28,4% so với cùng kỳ.

Bức tranh lũy kế 9 tháng cũng cho thấy xu hướng tương tự với doanh thu thuần đạt 7.872 tỷ đồng, giảm 2,4%, còn lợi nhuận thuần lùi về 1.319 tỷ đồng, tương đương mức giảm 25%. Sự sụt giảm này chủ yếu xuất phát từ mảng đường, nơi lợi nhuận trước thuế giảm một nửa so với cùng kỳ. Ngược lại, mảng sữa đậu nành tiếp tục duy trì mức tăng trưởng ổn định với lợi nhuận tăng 7%, khẳng định vai trò là mảng đóng góp chính trong bối cảnh ngành đường trầm lắng.

Trong quý 3/2025, biên lợi nhuận gộp của QNS đạt 32,4%, giảm nhẹ so với mức 33,4% của cùng kỳ. Sự thay đổi này chủ yếu đến từ mảng đường, nơi biên gộp giảm mạnh từ 33,6% xuống 20%. Ngược lại, mảng sữa đậu nành tiếp tục cải thiện, nâng biên gộp lên 43,2% và tạo ra sự bù đắp nhất định cho toàn doanh nghiệp.

Tính chung 9 tháng, biên gộp của QNS đạt 32,7%, thấp hơn 0,8 điểm phần trăm so với cùng kỳ. Sự phân hóa giữa các mảng vẫn duy trì rõ nét: đường giảm từ 32,3% xuống 22%, trong khi sữa đậu nành tăng từ 38,6% lên 43,7%. Điều này thể hiện mảng đường tiếp tục là điểm gây sức ép lên biên lợi nhuận chung trong suốt giai đoạn đầu năm.

Chi phí bán hàng và quản lý tăng nhanh hơn tốc độ tăng doanh thu, lên tới 1.225 tỷ đồng trong 9 tháng, khiến lợi nhuận ròng bị thu hẹp mạnh. Tồn kho của doanh nghiệp tăng so với các năm trước và duy trì ở mức cao, trong bối cảnh tốc độ tiêu thụ đường trong nước chậm lại. Số ngày tồn kho theo mô hình vận hành tăng từ 52 lên hơn 62 ngày, thể hiện rõ việc doanh nghiệp phải cân đối nhiều hơn giữa tiêu thụ, nguyên liệu và sản lượng sản xuất.

Về dòng tiền, hoạt động kinh doanh vẫn ghi nhận dòng tiền dương, dự kiến đạt trên 2.400 tỷ đồng trong năm 2025, chủ yếu đến từ hoạt động cốt lõi. Tuy vậy, hoạt động đầu tư và các khoản chi ngoài hoạt động kinh doanh khiến dòng tiền tự do biến động mạnh theo từng năm, đặt trong bối cảnh QNS vẫn phải duy trì vốn lưu động cao cho mảng đường.

Triển vọng ngành đường và lý do khiến dự báo 2025–2027 bị điều chỉnh mạnh

Trên thị trường quốc tế, giá đường tiếp tục giảm, với hợp đồng tương lai hiện đang giao dịch ở mức 0,142 USD/pound, tương đương giảm mạnh 26% so với đầu năm. Giá dự kiến tiếp tục chịu áp lực trong suốt năm 2026 do nguồn cung toàn cầu vượt nhu cầu. Theo dự báo tháng 5/2025 của USDA, sản lượng đường toàn cầu vụ 2025/26 dự kiến tăng 4,7% lên 189,3 triệu tấn, từ mức 180,9 triệu tấn trong vụ 2024/25. Ngược lại, nhu cầu đường toàn cầu dự báo chỉ tăng nhẹ 1,4% lên 177,9 triệu tấn. Khoảng cách cung–cầu nới rộng này cho thấy thặng dư đường toàn cầu trong vụ 2025/26 có thể lên tới 11,4 triệu tấn, so với 5,3 triệu tấn của vụ trước.

Theo dự báo mới nhất của Tổ chức Đường Quốc tế (ISO), sản lượng đường toàn cầu vụ 2025/26 ước tính đạt 180,6 triệu tấn, trong khi mức tiêu thụ toàn cầu dự kiến đạt 180,8 triệu tấn, tương ứng thâm hụt nhẹ chỉ 0,2 triệu tấn, so với mức thâm hụt 4,8 triệu tấn trong vụ 2024/25.

Với tồn kho toàn cầu đang phục hồi, Chứng khoán HSC cho rằng giá đường thế giới nhiều khả năng sẽ tiếp tục duy trì ở mức thấp hoặc dao động trong biên độ thấp. Chỉ thiên tai bất ngờ hoặc các biện pháp can thiệp chính sách mới có thể tạo ra sự hỗ trợ giá trong ngắn hạn.

Một yếu tố khác tiếp tục gây áp lực lên giá đường là triển vọng kém tích cực của giá dầu. Giá dầu thế giới dự báo duy trì ở mức thấp trong các năm 2025-2026, khi Cơ quan Năng lượng Quốc tế (IEA) hiện dự báo giá dầu Brent vào cuối năm 2025 chỉ ở quanh mức 65-70 USD/thùng (so với 65 USD/thùng hiện tại và 76 USD/thùng cuối năm 2024) và tiếp tục giảm về mức 55-60 USD/thùng vào cuối năm 2026. Trong bối cảnh giá dầu ở mức thấp, ethanol trở nên kém cạnh tranh hơn so với xăng, khiến các nhà máy ép mía có xu hướng chuyển nhiều nguyên liệu hơn sang sản xuất đường, qua đó làm gia tăng nguồn cung và tiếp tục tạo áp lực lên giá đường.

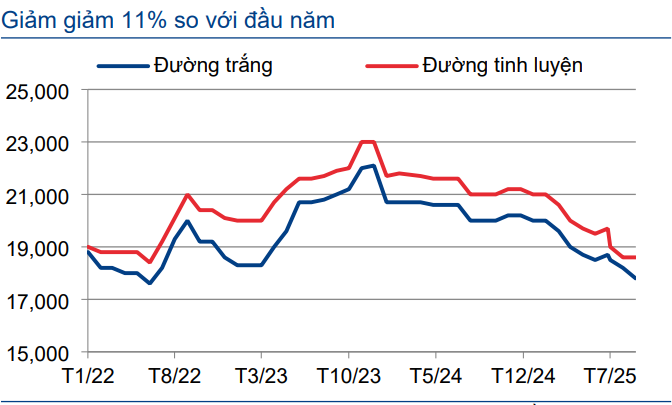

Trong nước, giá đường trắng giảm khoảng 11% so với đầu năm và xuống mức thấp hơn đáng kể so với kỳ vọng ban đầu. Tồn kho đường vẫn duy trì ở mức cao, trong khi nhu cầu tại nhóm doanh nghiệp hàng tiêu dùng nhanh chưa phục hồi rõ rệt. Bối cảnh này khiến giá bán bình quân và sản lượng tiêu thụ của QNS được Chứng khoán HSC được dự báo sẽ bị điều chỉnh giảm, tác động trực tiếp đến biên lợi nhuận của mảng đường.

Dựa trên những cơ sở đó, dự báo doanh thu mảng đường của QNS giai đoạn 2025–2027 đã được điều chỉnh giảm từ 8% đến hơn 20%. Sản lượng tiêu thụ giảm, giá bán bình quân giảm và biên lợi nhuận bị thu hẹp đã kéo theo dự báo lợi nhuận trước thuế mảng đường giảm 20–42% tùy giai đoạn. Đây cũng là nguyên nhân chính khiến lợi nhuận thuần của QNS trong ba năm tới được dự báo tăng trưởng rất khiêm tốn: giảm hơn 21% trong năm 2025 và chỉ tăng nhẹ 2–5% trong hai năm tiếp theo.

Theo HSC, sau nhịp điều chỉnh trong ngắn hạn, cổ phiếu QNS đang giao dịch quanh mức Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E dự phóng 12 tháng khoảng 7,4 lần, cao hơn mức trung bình lịch sử nhưng thấp hơn đáng kể so với nhiều doanh nghiệp cùng ngành tiêu dùng. Các doanh nghiệp lớn như Vinamilk, Sabeco hay Masan Consumer đều đang giao dịch với P/E dự phóng năm 2026 từ 13–21 lần. Đây là khoảng cách đã xuất hiện nhiều năm, phản ánh sự khác biệt về cấu trúc ngành và mức độ ổn định lợi nhuận giữa các doanh nghiệp.

Phương pháp định giá dựa trên ROE/COE được áp dụng với giả định ROE năm 2026 khoảng 17,3% và chi phí vốn chủ sở hữu 15,4%. Tốc độ tăng trưởng dài hạn được giữ ở mức 2%, từ đó Chứng khoán HSC đưa ra khuyến nghị giảm tỷ trọng với cổ phiếu QNS, mức giá hợp lý của QNS được đơn vị này đưa ra ở mức khoảng 41.500 đồng/cổ phiếu, thấp hơn so với mức giá đóng cửa phiên 21/11 ở mức 44.600 đồng/cp.

Trong các chỉ tiêu tài chính cơ bản, lợi suất cổ tức của QNS vẫn duy trì ở mức cao (khoảng 9%) nếu công ty tiếp tục chi trả 4.000 đồng/cổ phiếu như những năm gần đây. Đây là yếu tố giúp cân bằng phần nào với bức tranh lợi nhuận kém tích cực của mảng đường.