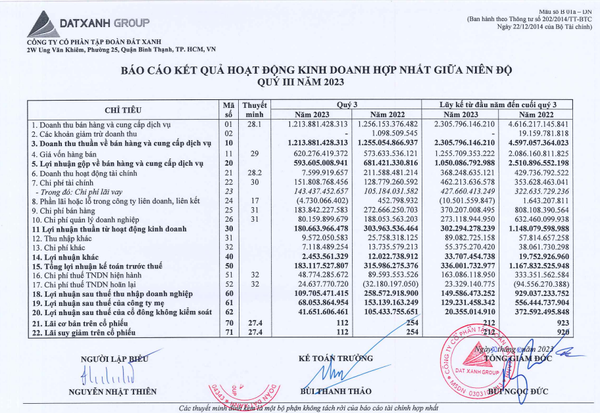

Kết thúc quý 3/2023, doanh nghiệp bất động sản ghi nhận doanh thu thuần đạt 1.214 tỷ đồng, giảm 3% so với cùng kỳ (quý 3/2022 đạt 1.255 tỷ đồng). Do giá vốn hàng bán quý 3 tăng nhẹ lên 620 tỷ đồng, tương đương 8%, nên lợi nhuận gộp của doanh nghiệp được đánh giá là kém khả quan so với cùng kỳ, đạt 593 tỷ đồng, tương ứng giảm 13% so với cùng kỳ 2022.

Diễn biến cùng chiều, doanh thu hoạt động tài chính của Đất Xanh đạt 7,5 tỷ đồng, giảm 204 tỷ đồng so với năm trước. Thêm vào đó, chi phí tài chính tăng lên 152 tỷ đồng, tương ứng tăng 18%. Ngoài ra, chi phí bán hàng và chi phí quản lý doanh nghiệp giảm lần lượt 183 và 80 tỷ đồng.

Khấu trừ chi phí, Tập đoàn Bất động sản mang về 183 tỷ đồng lợi nhuận trước thuế. Sau khi giảm trừ thuế, lợi nhuận của DXG đạt 110 tỷ đồng, giảm 58% so với cùng kỳ 2022.

margin:0px;" title="Lợi nhuận "> margin:0px;" title="Lợi nhuận "> |

| Báo cáo tài chính quý 3/2023, Tập đoàn Đất Xanh (HOSE: DXG). |

Lũy kế 9 tháng đầu năm 2023, doanh thu thuần công ty bất động sản đạt 2.306 tỷ đồng, giảm mạnh 2.292 tỷ đồng so với cùng kỳ, tương đương 50%. Trong đó, doanh thu từ môi giới bất động sản sụt giảm mạnh nhất, lên tới 77% còn 396 tỷ đồng, chiếm tỷ trọng tới 17% cơ cấu doanh thu. Cùng chiều, hoạt động từ bán căn hộ và đất nền sụt giảm 30% còn 1.733 tỷ đồng, chiếm tỷ trọng lớn nhất trong cơ cấu doanh thu, tương đương 75%.

Giá vốn hàng bán giảm gần 1/2 so với cùng kỳ, đạt 1.255 tỷ đồng. Sau 3 quý kinh doanh, lợi nhuận gộp ghi nhận 1.050 tỷ đồng. Chi phí bán hàng và chi phí quản lý doanh nghiệp đồng loạt giảm hơn 2 lần còn 370 và 273 tỷ đồng. Trong khi đó, chi phí tài chính và khoản lỗ tới từ các công ty liên doanh tăng mạnh so với cùng kỳ, lần lượt đạt 462 và âm 10 tỷ đồng.

Như vậy, sau khi trừ đi chi phí và các khoản lỗ, lợi nhuận trước thuế lũy kế chỉ dừng chân ở con số "khiêm tốn" 336 tỷ đồng, tức giảm gần 3,5 lần so với cùng kỳ. Sau 9 tháng, Tập đoàn Đất Xanh mang về khoản lợi nhuận sau thuế là 150 tỷ đồng, giảm mạnh khoảng 84%, tương đương 779 tỷ đồng so với cùng kỳ 2022.

Năm 2023, doanh nghiệp này đặt mục tiêu doanh thu thuần và lợi nhuận sau thuế thuộc về cổ đông công ty mẹ lần lượt là 5.500 và 158 tỷ đồng. Như vậy, mặc dù mới hoàn thành 42% chỉ tiêu doanh thu năm 2023 nhưng công ty đã hoàn thành tới 82% mục tiêu lợi nhuận cả năm.

Tính hết ngày 30/9/2023, tổng tài sản của DXG đạt 30.499 tỷ đồng, tăng gần 180 tỷ so với đầu năm. Danh mục chiếm tỷ trọng lớn nhất trong cơ cấu tài sản là hàng tồn kho, đạt 14.788 tỷ đồng, tương đương 48%. Đứng thứ hai là các khoản phải thu ngắn hạn với con số 11.778 tỷ cuối quý 3/2023, giảm nhẹ 2% sau ba quý.

Trong cơ cấu hàng tồn kho, bất động sản dở dang đang xây dựng chiếm tỷ trọng chủ yếu, tương đương 10.744 tỷ đồng. Cuối quý 3, Đất Xanh ghi nhận Bất động sản thành phẩm tăng gần gấp đôi so với thời điểm đầu năm, đạt 3.141 tỷ đồng. Các công trình xây dựng dở dang ghi nhận có tín hiệu tích cực, giảm về còn 197 tỷ đồng.

Diễn biến trên thị trường chứng khoán, cổ phiếu DXG">cổ phiếu DXG đang có phiên thứ 3 liên tiếp giao dịch kém tích cực. Ghi nhận trong phiên chiều 1/11, cổ phiếu này đang dao động trong vùng 16.300 đồng (-2,1%). Như vậy, đây là phiên cổ phiếu này tiếp tục giảm sau phiên hồi phục mạnh vào ngày 27/10 vừa qua.

Cổ phiếu DXG vẫn giảm trong bối cảnh giá thị trường bất động sản được dự đoán sẽ có dấu hiệu hồi phục ở cuối năm 2023. Xét trên góc độ kỹ thuật, cổ phiếu DXG đang ở vùng tích lũy trong 10 phiên gần đây và được dự đoán có xu hướng giảm về vùng suy yếu trong các phiên sắp tới. Chỉ số lãi/lỗ trên cổ phiếu đang giảm mạnh xuống -317 điểm. Tổng khối lượng giao dịch trung bình 10 phiên đang đạt khoảng 18 triệu đơn vị/phiên.

Gần đây, sau khi xem xét lại các chỉ số, Chứng khoán TP. Hồ Chí Minh (HSC) cho biết, cổ phiếu DXG đang giao dịch với mức chiết khấu 49% so với giá trị của doanh nghiệp dựa trên giá trị tài sản ròng (RNAV), lớn hơn mức chiết khẩu bình quân trong 3 năm qua là 39%, HSC cần xem lại khuyến nghị, giá mục tiêu và dự báo cho cổ phiếu này.

| Lợi nhuận hơn 20.000 nghìn tỷ, MB Bank(MBB) vươn lên vị trí số một nhóm Ngân hàng TMCP Ngân hàng TMCP Quân đội (MB Bank, HOSE: MBB) vừa công bố tình hình hoạt động kinh doanh quý 3/2023 với doanh thu và lợi ... |

| Dòng tiền "cá mập" liên tục rút vốn, loạt cổ phiếu xuất hiện lệnh bán lớn Kết thúc ngày giao dịch cuối tháng (31/10), đà bán trải rộng trên toàn bộ thị trường chứng khoán đã tạo áp lực lên tâm ... |

| Đem về 1% kế hoạch lợi nhuận năm, cổ phiếu FECON (FCN) suy giảm 6 phiên liên tiếp Công ty CP FECON (HOSE: FCN) vừa công bố tình hình hoạt động kinh doanh quý 3/2023 với doanh thu giảm nhẹ so với cùng ... |

Mộng Diệp