Lãi suất huy động có thể tạo đáy trong quý I/2024

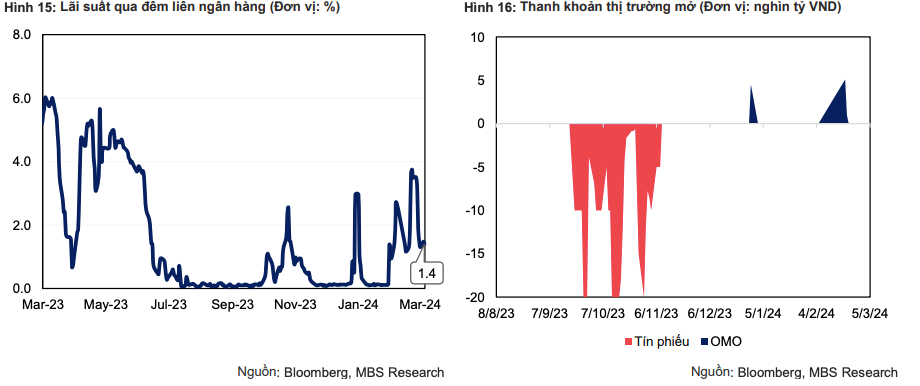

Vào ngày 22/2, lãi suất liên ngân hàng đã đạt đỉnh do tính mùa vụ tạo áp lực lên thanh khoản ngắn hạn và đẩy lãi suất qua đêm lên đến 3,7%. Tuy nhiên ngay sau đó, lãi suất đã có xu hướng hạ nhiệt dần về cuối tháng và quay trở lại mặt bằng thấp.

Lãi suất qua đêm đã giảm điểm nhanh chóng và hiện đang giao dịch tại mức 0,8%, giảm 78% so với mức đỉnh. Lãi suất tại các kỳ hạn ngắn từ 1 tháng trở xuống khác đồng thời giảm mạnh và hiện đang giao dịch trong khoảng 1,06%-2%.

Ngân hàng Nhà nước (NHNN) tiếp tục thực hiện bơm tiền qua kênh OMO trong tháng 2. Vào ngày 20- 21/2, NHNN đã bơm hơn 6 nghìn tỷ đồng qua kênh OMO, với lãi suất 4%/năm và kỳ hạn 7 ngày, lượng tiền này đã đáo hạn và quay trở lại NHNN. Trong khi đó, kênh phát hành tín phiếu không có hoạt động nào. Việc NHNN không thực hiện thêm giao dịch nào sau đó cho thấy thanh khoản trong hệ thống đã quay trở lại trạng thái ổn định.

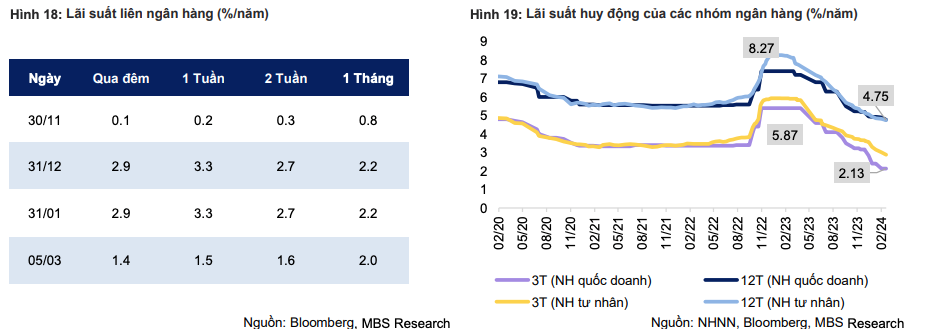

Xu hướng điều chỉnh giảm lãi suất của đa số các ngân hàng vẫn tiếp tục được duy trì. Nhóm ngân hàng quốc doanh vẫn chưa cho thấy động thái điều chỉnh lãi suất mới và mức lãi suất bình quân hiện vẫn đang là 4,7% cho kỳ hạn 12 tháng, một số ngân hàng tư nhân thậm chí còn đưa lãi suất về thấp hơn đáng kể so với nhóm ngân hàng quốc doanh.

Tuy nhiên, một số ngân hàng đã bắt đầu tăng lãi suất chủ yếu tại các kỳ hạn ngắn dưới 5 tháng ở nhóm ngân hàng cổ phần, phổ biến từ 2,5- 3,8%/năm, nhằm thu hút thêm tiền gửi sau dịp Tết nguyên đán. Riêng với tiền gửi 12 tháng, vẫn dao động trên dưới 5%/năm.

Trong báo cáo kinh tế vĩ mô mới công bố, các chuyên gia phân tích tại Công ty chứng khoán MB (MBS) cho rằng, lãi suất đầu vào có khả năng tạo đáy ngay trong quý I/2024 và khó có khả năng giảm thêm chủ yếu do cầu tín dụng sẽ có xu hướng tăng lên trong năm 2024.

“Trong bối cảnh xuất khẩu tăng trưởng tích cực hơn ở mức 6 – 7%, đầu tư và tiêu dùng đều khởi sắc trên nền thấp của cùng kỳ năm ngoái, chúng tôi cho rằng nhu cầu sử dụng vốn sẽ quay trở lại cân bằng với tình trạng dư thừa thanh khoản hiện nay”, các chuyên gia nhận định.

Theo đó, tăng trưởng tín dụng trong năm 2024 được dự báo sẽ đạt khoảng 13 – 14%. Tuy nhiên, ở chiều ngược lại, áp lực tăng lên lãi suất không lớn do chu kỳ thắt chặt tiền tệ của Mỹ hầu như đã chấm dứt.

Với dự báo lãi suất điều hành của Ngân hàng Dự trữ liên bang Mỹ (FED) sẽ hạ xuống mức xấp xỉ 4% cuối năm 2024, chuyên gia MBS nhận định, áp lực lên tỷ giá không lớn, NHNN sẽ có dư địa để duy trì chính sách tiền tệ như hiện tại.

“Chúng tôi dự báo lãi suất huy động kỳ hạn 12 tháng của các ngân hàng thương mại lớn sẽ có thể nhích thêm 25 – 50 điểm cơ bản, quay về mức 5,25% - 5,5% trong năm 2024”, chuyên gia MBS dự báo.

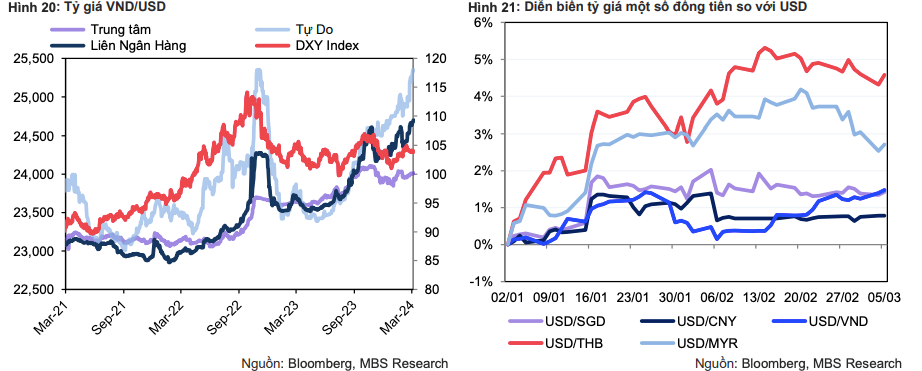

Tỷ giá USD/VND liên tục vượt đỉnh lịch sử

Tỷ giá trong nước duy trì xu hướng tăng kể từ tháng 11/2023 và đặc biệt tăng nóng kể từ ngày 14/2. Tỷ giá liên ngân hàng đã tạo mức đỉnh lịch sử mới và hiện đang giao dịch tại 24.640 VND/USD, tăng khoảng 1,6% kể từ đầu năm. Tỷ giá tại thị trường tự do và tỷ giá trung tâm giảm đồng loạt và đang giao dịch lần lượt ở mức 25.380 VND/USD và 23.966 VND/USD, lần lượt tăng 2,4% và 0,5% kể từ đầu năm.

Theo đánh giá của chuyên gia MBS, tỷ giá trong nước đang chịu nhiều sức ép khi FED cho thấy dấu hiệu sẽ không hạ lãi suất sớm khiến cho việc chênh lệch lãi suất giữa USD-VND sẽ bị kéo dài.

Xuất nhập khẩu cải thiện khiến nhu cầu ngoại tệ để nhập khẩu tư liệu sản xuất bật tăng góp phần tạo áp lực lên giá USD trong nước. Ngoài ra, trong vài năm gần đây, Việt Nam tiêu thụ khoảng 50-60 tấn vàng nguyên liệu/năm, gấp hơn 20 lần tổng lượng vàng khai thác trong nước. Việc nhập khẩu vàng để phục vụ nhu cầu trong nước và việc găm giữ USD khi đồng USD liên tục biến động tại thị trường trong nước lẫn thế giới đã tác động đến cung cầu trên thị trường và gây áp lực lên tỷ giá hối đoái.

Trái ngược với thị trường trong nước, đồng USD thế giới lại giảm khá mạnh, hiện dao động dưới mức 103 điểm. Thị trường đang chờ đợi phiên điều trần của FED trước các nhà lập pháp vào thứ Tư và thứ Năm, đồng thời chờ đợi dữ liệu việc làm tháng 2/2023 của Mỹ vào cuối tuần.

Các dấu hiệu cho thấy FED vẫn duy trì quan điểm duy trì mức lãi suất cao trong thời gian dài trong bối cảnh nền kinh tế Mỹ dự kiến vẫn tiếp tục tăng trưởng mạnh mẽ và điều này có thể hỗ trợ sự phục hồi của đồng USD trong giai đoạn tiếp theo. Giới đầu tư cũng đang đặt cược FED sẽ hạ lãi suất khoảng 85 điểm cơ bản thay vì dự kiến 150 điểm cơ bản từng được đưa ra vào hồi đầu tháng 1 năm nay.

Trong năm nay, với kỳ vọng chính sách tiền tệ toàn cầu bắt đầu nới lỏng, đồng đô la Mỹ có xu hướng mất giá trên diện rộng và sẽ giảm áp lực lên tỷ giá trong nước.

Chuyên gia MBS cho rằng, tỷ giá năm 2024 sẽ dao động trong vùng 23.800 – 24.300 VND/USD và vẫn tiếp tục sẽ được hỗ trợ bởi các yếu tố bao gồm thặng dư thương mại tuy nhiên sẽ có thể không còn tốt như bây giờ khi xuất nhập khẩu sẽ phục hồi, giải ngân FDI tích cực, lượng kiều hối ổn định (IMF dự báo lượng kiều hối trong năm 2024 lên hơn 110 tỷ USD), du lịch quốc tế hồi phục mạnh,…

Linh Linh