Kỳ vọng khoản thu đột biến 2.000 tỷ quý cuối năm, chuyên gia đổi góc nhìn về cổ phiếu nhà Phát Đạt (PDR)

29/11/2025 - 20:344 phút đọc

(Banker.vn) Sau thời gian bị khuyến nghị “giảm tỷ trọng”, cổ phiếu Phát Đạt (PDR) được HSC nâng lên mức “Giữ” nhờ kỳ vọng thu 2.000 tỷ đồng từ Bình Dương Tower.

Lợi nhuận 2025 được dự báo tăng mạnh nhờ bán vốn Bình Dương Tower

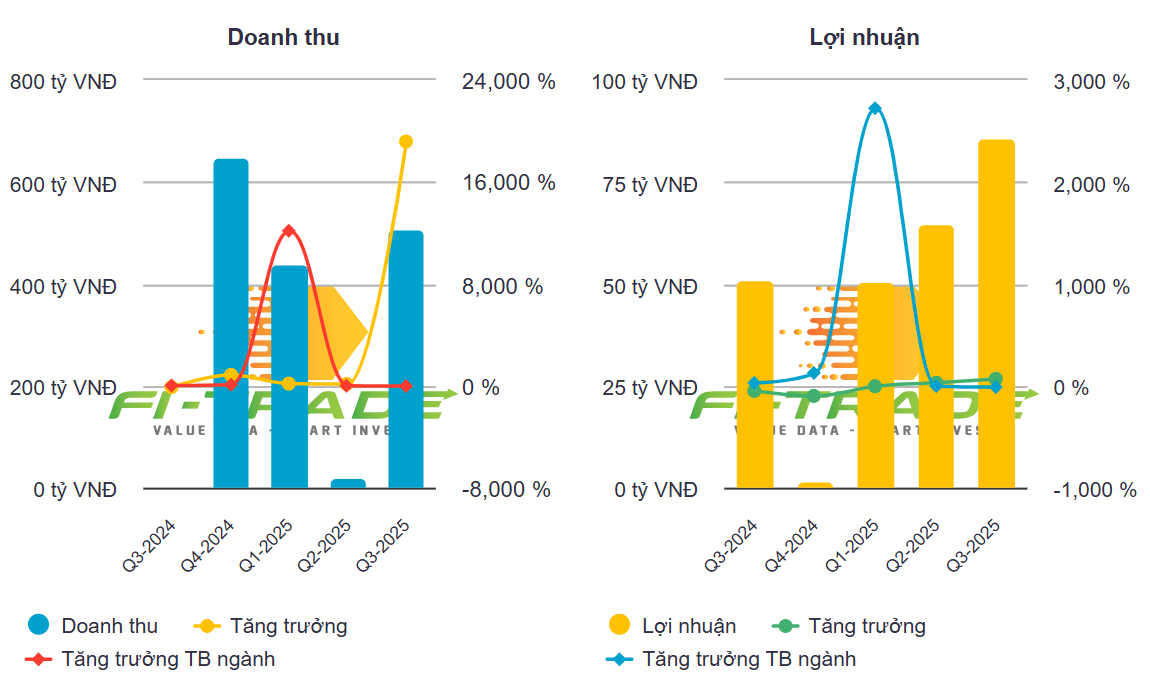

Theo Công ty Chứng khoán TP.HCM (HSC), năm 2025 dự kiến là giai đoạn đột biến của Công ty CP Phát triển Bất động sản Phát Đạt (HOSE: PDR) khi doanh nghiệp ghi nhận lợi nhuận sau thuế ước đạt 1.990 tỷ đồng, gấp hơn 13 lần so với năm 2024. Kết quả được dự báo tích cực này chủ yếu đến từ khoản thu tài chính khoảng 2.000 tỷ đồng phát sinh từ việc chuyển nhượng phần vốn tại dự án Bình Dương Tower.

margin: 15px auto;" />

margin: 15px auto;" />Dự án Bình Dương Tower đang được thực hiện chuyển nhượng thông qua Công ty TNHH Bất động sản Cao tầng Thuận An 1, do Phát Đạt thành lập nhằm phục vụ cho hoạt động chuyển nhượng. Thời điểm thực hiện giao dịch được dự kiến vào tháng 10/2025 và số liệu lợi nhuận nói trên mới dừng ở mức ước tính của HSC, phụ thuộc vào việc thương vụ có được hoàn tất trong năm tài chính hay không. Nếu loại trừ khoản lợi nhuận bất thường này, lợi nhuận cốt lõi được ước tính đạt khoảng 194 tỷ đồng, chuyển từ mức lỗ 160 tỷ đồng của năm trước sang có lãi.

Trong các năm tiếp theo, lợi nhuận sau thuế của PDR được HSC dự báo đạt 425 tỷ đồng năm 2026 và 686 tỷ đồng năm 2027, tương ứng mức tăng trưởng 118% và 62%. Doanh thu năm 2027 được dự phóng đạt khoảng 2.220 tỷ đồng, tăng gần 59% so với 2026, chủ yếu đến từ doanh số bán tại dự án Quy Nhơn Iconic và phần còn lại của Bình Dương Tower.

HSC cho biết tăng trưởng lợi nhuận trung bình ba năm (CAGR) của PDR đạt khoảng 64,2%, song chưa ghi nhận chính sách cổ tức trong giai đoạn dự báo.

Danh mục dự án tập trung vào condotel và đất nền

Báo cáo nêu rõ danh mục phát triển của Phát Đạt hiện chủ yếu gồm các dự án condotel và khu đất nền tại các địa phương du lịch như Quy Nhơn, Vũng Tàu, Đà Nẵng và Phú Quốc.

Trong đó, Quy Nhơn Iconic (43,2 ha) là dự án trọng điểm, hiện đang mở bán, với khoảng 125 lô đất được giao dịch trong 9 tháng đầu năm 2025. Tuy nhiên, thị trường đất nền tại địa phương này vẫn chậm, khiến doanh số chưa đạt kỳ vọng.

Tại Bình Dương Tower (4,5 ha), doanh nghiệp đang thực hiện việc chuyển nhượng vốn thông qua Công ty TNHH Bất động sản Cao tầng Thuận An 1, dự kiến hoàn tất trong tháng 10/2025.

Một số dự án khác như Serenity Phước Hải, Paulo Condo, Tropicana (Vũng Tàu) và Ham Ninh (Phú Quốc) đang trong giai đoạn hoàn thiện thủ tục pháp lý, điều chỉnh quy hoạch 1/500 hoặc chờ phê duyệt đầu tư.

HSC đánh giá rằng danh mục dự án của PDR hiện tập trung nhiều vào phân khúc nghỉ dưỡng, nơi nhu cầu còn yếu, trong khi các dự án đô thị mới chưa được mở rộng đáng kể.

Theo mô hình định giá của HSC, RNAV (giá trị tài sản ròng sau nợ) của PDR đạt khoảng 24.463 đồng/cổ phiếu, sau khi chiết khấu 10% cho rủi ro thị trường, giá mục tiêu được xác định là 22.000 đồng/cổ phiếu. Việc tính toán dựa trên phương pháp DCF đối với dự án dân cư và NOI/cap rate đối với dự án khách sạn, với các giả định gồm WACC 12,5%, lãi suất phi rủi ro 4% và hệ số beta 1,0.

Tại thời điểm báo cáo, cổ phiếu PDR giảm khoảng 6% trong một tháng, giao dịch quanh 22.600 đồng/cổ phiếu, tương ứng Price to Earnings Ratio" data-glossary-def="Tỷ lệ giá cổ phiếu trên thu nhập - chỉ số định giá phổ biến nhất.">P/E dự phóng 34,6 lần, cao hơn mức trung bình ba năm (30,1 lần). Mức chiết khấu so với RNAV hiện chỉ còn 0,9%, thấp hơn đáng kể so với trung bình 29% kể từ đầu 2024. Dù vậy, HSC vẫn nâng khuyến nghị từ “Giảm tỷ trọng” lên “Giữ” đối với cổ phiếu PDR.