IMF nâng dự báo triển vọng kinh tế toàn cầu năm 2026 lên 3,3%

23/01/2026 - 06:467 phút đọc

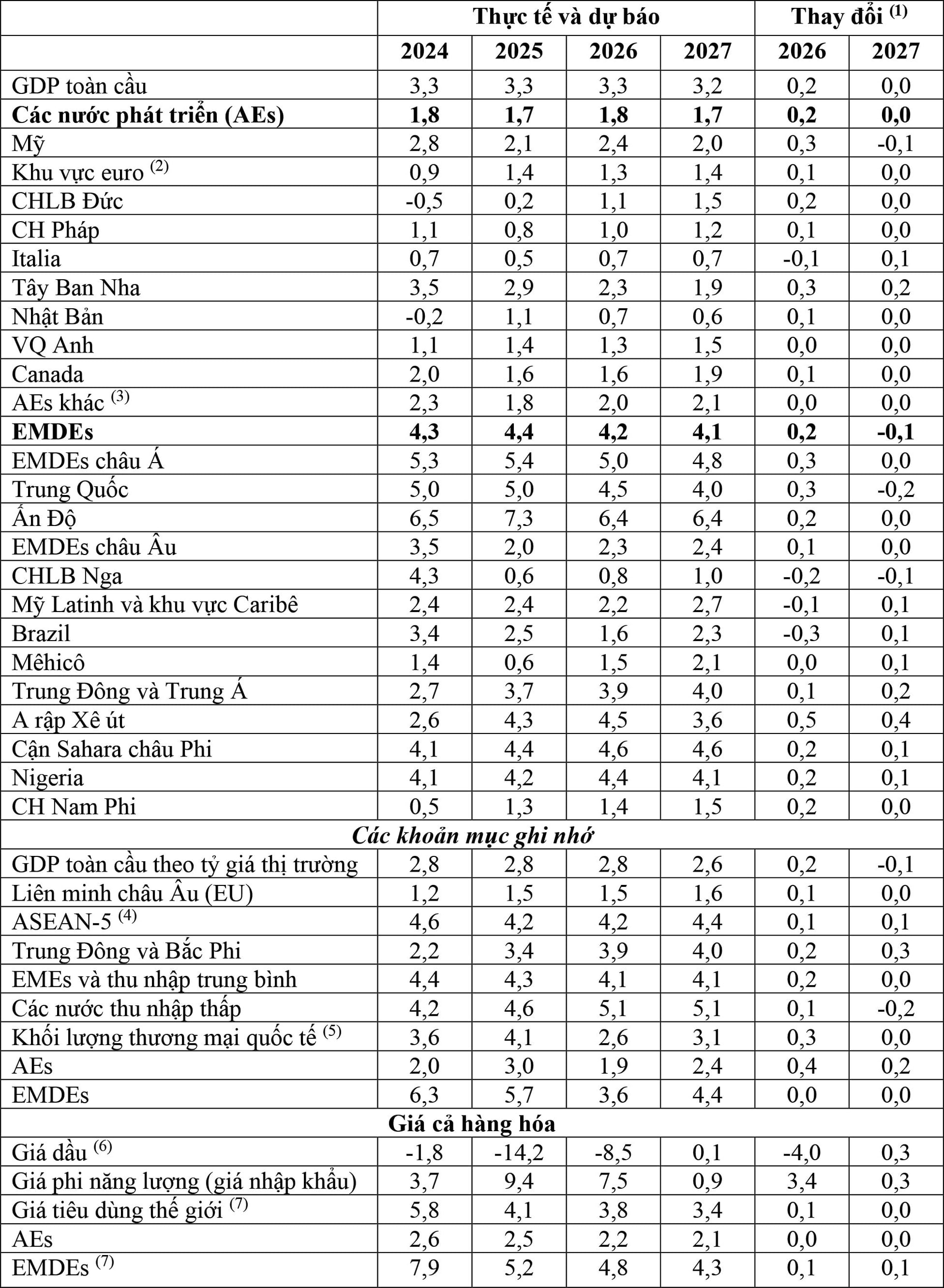

(Banker.vn) Ngày 19/1/2026, Quỹ Tiền tệ quốc tế (IMF) công bố báo cáo cập nhật về triển vọng kinh tế toàn cầu. Theo đó, IMF đã nâng triển vọng kinh tế toàn cầu do tác động tích cực của nhiều yếu tố khác nhau. Tăng trưởng GDP toàn cầu được dự báo 3,3% trong năm 2026 và 3,2% trong năm 2027 cao hơn so với dự báo đưa ra hồi tháng 10/2025. Lạm phát được dự báo sẽ tiếp tục hạ nhiệt, trong đó lạm phát cơ bản sẽ giảm từ tỷ lệ 3,8% trong năm 2026 xuống tỷ lệ 3,4% trong năm 2027.

Theo đó, sau báo cáo đưa ra hồi tháng 10/2025 về triển vọng kinh tế toàn cầu, căng thẳng thương mại tiếp tục hạ nhiệt nhưng có thể bùng phát trở lại. Tranh chấp thương mại giữa Mỹ và Trung Quốc đã nhanh chóng hạ nhiệt sau thỏa thuận đình chiến (tạm ngừng) về giảm các mức thuế quan song phương cho đến tháng 11/2026 và tạm hoãn kiểm soát xuất khẩu. Chính quyền Mỹ cũng dỡ bỏ các mức thuế quan dự kiến áp đặt lên một số sản phẩm nông nghiệp nhập khẩu từ những quốc gia khác, động thái này đã bù đắp mức thuế cao áp đặt lên một số lĩnh vực và bắt đầu thực thi. Nhờ đó, hiệu suất thuế quan tổng thể của Mỹ vẫn tương tự như mức thuế dự kiến đưa ra tại báo cáo tháng 10/2025, song những thay đổi này có ý nghĩa rất quan trọng đối với mỗi quốc gia. Bên cạnh tác động tích cực, hiệp định thương mại song phương và những thỏa thuận khác đã ký gần đây cũng tăng thêm mức độ phức tạp, trong khi bất định chính sách mặc dù đã giảm trong tháng 10/2025, nhưng vẫn cao hơn nhiều so với tháng 1/2025.

Điều kiện tài chính toàn cầu vẫn thuận lợi, mặc dù lợi suất Trái phiếu Chính phủ" data-glossary-english="Government Bond" data-glossary-def="Chứng khoán nợ do Chính phủ phát hành, an toàn nhất trên thị trường.">trái phiếu chính phủ biến động và tăng cao, cổ phiếu của các doanh nghiệp công nghệ hàng đầu tăng giá cao hơn những cổ phiếu khác trên thị trường. Về tổng thể, điều kiện tài chính chỉ thay đổi nhẹ hoặc thắt chặt không đáng kể. USD phục hồi nhẹ khi các nhà đầu tư giảm bớt động lực phòng hộ rủi ro, nhưng lại chịu áp lực mới mặc dù chỉ trong thời gian chóng vánh sau đề xuất tiến hành điều tra Chủ tịch Ngân hàng Dự trữ liên bang Mỹ (FED) liên quan đến việc cải tạo một toà nhà.

Trong bối cảnh căng thẳng thương mại hạ nhiệt và điều kiện tài chính thuận lợi, kinh tế toàn cầu tiếp tục bền vững và đáng khích lệ, thích ứng với môi trường đang thay đổi và động lượng khác nhau giữa các quốc gia và khu vực kinh tế. Về cơ bản, lạm phát toàn cầu vẫn ổn định, nhưng lạm phát tuần tự (so với tháng trước chẳng hạn) trung bình vẫn tăng nhẹ, cả lạm phát cơ bản và lạm phát lõi. Đáng lưu ý, chi phí sinh hoạt tăng cao tại Mỹ đang gây lo ngại về khả năng lạm phát vẫn tăng cao trong năm tới đây, thể hiện qua chỉ số giá mua sắm đầu vào trong công nghiệp chế tạo.

Tăng trưởng và lạm phát khác biệt trên toàn cầu

Dự báo đưa ra dựa trên chính sách thương mại hiện hành, được đưa ra vào cuối tháng 12/2025. Trong đó, quyết định tạm hoãn áp mức thuế cao được kỳ vọng sẽ mang tính dài hạn. Dự báo dựa trên mức thuế quan hiệu dụng 18,5% tại Mỹ, thấp hơn so với mức thuế 18,7% tại dự báo tháng 10/2025, mức thuế suất tương ứng áp dụng đối với phần còn lại trên thế giới không thay đổi (3,5%). Trong năm 2026, bất định chính sách kinh tế vẫn tăng cao. Giá cả các mặt hàng năng lượng giảm khoảng 7,0%, giá dầu đứng ở mức thấp và có thể tiếp tục giảm do nhu cầu trầm lắng, trong khi nguồn cung tăng vững. Chính sách tiền tệ tại Mỹ và Vương quốc Anh được dự báo sẽ tiếp tục nới lỏng, nhưng với tốc độ khác nhau. Lãi suất chính sách không thay đổi tại khu vực đồng euro, nhưng tăng dần tại Nhật Bản. Các nước phát triển, cụ thể là Mỹ, CHLB Đức, Nhật Bản sẽ duy trì các gói kích thích chính sách tài khóa ngắn hạn, xoay chuyển sang lập trường thắt chặt vừa phải các mức thuế quan tại Mỹ.

Khái quát về triển vọng kinh tế toàn cầu (% so năm trước)

margin: 15px auto;" />

margin: 15px auto;" />(1) Tăng/giảm so với dự báo tháng 10/2025;

(2) Bao gồm: Pháp, Đức, Ireland, Italy, Hà Lan, Tây Ban Nha (chiếm 85% GDP khu vực);

(3) Không tính các nước G7 và khu vực euro;

(4) Bao gồm: Indonesia, Malaysia, Philippines, Singapore, Thái Lan;

(5) Tăng trưởng xuất nhập khẩu trung bình (hàng hóa và dịch vụ);

(6) Giá trung bình dầu thô Brent, Dubai Fateh, WTI; Không tính Venezuela.

Tăng trưởng kinh tế toàn cầu được kỳ vọng sẽ tiếp tục ổn định, động lượng trong các ngành công nghệ cao giảm dần nhưng vẫn đóng vai trò quan trọng trong việc bù đắp khung cảnh ảm đạm của nhiều lĩnh vực kinh tế khác. Mặc dù thuế quan và bất định chính sách tiếp tục cản trở các hoạt động kinh tế, nhưng tác động sẽ giảm dần trong năm 2026-2027. Với mức tăng trưởng GDP 3,3% trong năm 2026 và 3,2% trong năm 2027, dự báo đánh dấu mức suy giảm nhẹ so với kết quả tăng 3,3% trong năm 2025.

Tại các quốc gia phát triển (AEs), GDP được dự báo sẽ tăng 1,8% trong năm 2026 và 1,7% trong năm 2027. GDP tại Mỹ được kỳ vọng tăng 2,4% trong năm 2026, nhờ sự hỗ trợ của chính sách tài khóa và lãi suất giảm, tác động của hàng rào thuế quan phai nhạt dần. Tại khu vực euro, GDP được kỳ vọng sẽ ổn định ở mức tăng 1,3% trong năm 2026 và 1,4% trong năm 2027. GDP tăng nhẹ trong năm 2027 phản ánh kế hoạch mở rộng chi tiêu công, nhất là tại CHLB Đức, cùng với triển vọng kinh tế tăng cao tại Ireland và Tây Ban Nha. Giá năng lượng tăng cao và gây tác động triền miên sau khi xảy ra cuộc chiến tại Ukraine sẽ tiếp tục cản trở công nghiệp chế tạo, với áp lực bổ sung từ xu hướng tăng giá EUR so với đồng tiền của các quốc gia xuất khẩu hàng hóa tương tự. Tại Nhật Bản, GDP được dự báo sẽ giảm từ kết quả tăng 1,1% trong năm 2025 xuống mức tăng 0,7% trong năm 2026 và 0,6% trong năm 2027, cao hơn so với dự báo đưa ra hồi tháng 10/2025, một phần nhờ gói kích thích tài khóa do Chính phủ thông báo gần đây.

Tại các quốc gia mới nổi và đang phát triển (EMDEs), GDP được dự báo sẽ tăng trên 4,0% trong năm 2026 và trong năm 2027. So với dự báo tháng 10/2025, báo cáo nâng triển vọng GDP năm 2025 tại Trung Quốc thêm 0,2% lên mức tăng 5,0%, phản ánh tác động tích cực của các giải pháp kích thích tài khóa và cho vay bổ sung từ ngân hàng chính sách để mở rộng đầu tư. Báo cáo cũng nâng dự báo GDP năm 2026 tại Trung Quốc lên mức tăng 4,5%, phản ánh mức thuế quan thấp do Mỹ áp đặt lên hàng hóa nhập khẩu từ Trung Quốc và các chính sách hỗ trợ kinh tế sẽ được triển khai trong hai năm tới đây. Tuy nhiên, GDP năm 2027 tại Trung Quốc sẽ giảm xuống mức tăng 4,0%, do quốc gia này đang đối mặt với những thay đổi mang tính cơ cấu trong dài hạn. Tại Ấn Độ, báo cáo nâng triển vọng GDP năm 2025 thêm 0,7% lên mức tăng 7,3%, do sản lượng kinh tế tăng cao trong quý 3/2025 và động lực kinh tế bền vững trong quý 4/2025. Sau đó, GDP sẽ giảm tốc xuống mức tăng 6,4% trong năm 2026 và năm 2027, khi tác động của các yếu tố ngắn hạn và mang tính chu kỳ mờ nhạt dần.

Báo cáo cũng điều chỉnh nâng dự báo kinh tế các khu vực trên thế giới, phản ánh tác động yếu dần của chính sách thuế quan do Mỹ đề ra và những chuyển biến đặc thù tại mỗi khu vực.

Về thương mại toàn cầu, khối lượng hàng hóa và dịch vụ dự kiến sẽ giảm từ kết quả tăng 4,1% trong năm 2025 xuống mức tăng 2,6% trong năm 2026 và tăng lên 3,1% trong năm 2027. Trong giai đoạn trung hạn, các gói hỗ trợ tài khóa mở rộng tại những quốc gia dư thừa tài khoản vãng lai được nhận định sẽ góp phần giảm bớt tình trạng mất cân đối toàn cầu. Tuy nhiên, đầu tư phát triển công nghệ bùng phát sẽ tiếp tục thu hút các dòng vốn vào Mỹ, mặc dù không còn sôi động như hiện nay.

Trên toàn cầu, lạm phát được dự báo sẽ tiếp tục hạ nhiệt, trong đó lạm phát cơ bản sẽ giảm từ tỷ lệ 3,8% trong năm 2026 xuống tỷ lệ 3,4% trong năm 2027. Tuy nhiên, sự khác biệt giữa lạm phát tại Mỹ với phần còn lại trên thế giới sẽ tiếp tục kéo dài. Với xu hướng truyền tải thuế cao sang giá cả hàng hóa sẽ từng bước hiện thực hóa, lạm phát lõi tại Mỹ sẽ trở lại mục tiêu đề ra 2,0% trong năm 2027. Các nước Australia và Nauy sẽ tiếp tục đối mặt với mức lạm phát cao hơn mục tiêu đề ra, riêng lạm phát tại Vương quốc Anh sẽ giảm về mục tiêu đề ra vào cuối năm 2026 nhờ thị trường lao động trầm lắng sẽ tiếp tục giảm áp lực tăng lương. Tại Nhật Bản, lạm phát được kỳ vọng sẽ ổn định trong năm 2026 và tiến sát mục tiêu vào năm 2027, do giá thực phẩm và hàng hóa khác hạ nhiệt. Tại khu vực euro, lạm phát cơ bản sẽ dao động quanh tỷ lệ 2,0%, lạm phát lõi sẽ giảm về tỷ lệ này vào năm 2027. Lạm phát tại Trung Quốc được dự báo sẽ bắt đầu tăng trở lại từ mức thấp hiện nay, trong khi lạm phát tại Ấn Độ sẽ tăng trở lại lên mục tiêu đề ra sau khi giảm sâu trong năm 2025 khi giá thực phẩm hạ nhiệt.

Trên toàn cầu, rủi ro tăng trưởng thấp vẫn chi phối triển vọng kinh tế. Việc tái định giá các kỳ vọng tăng năng suất xung quanh AI có thể kéo giảm hoạt động đầu tư và kích hoạt cơ chế điều chỉnh đột ngột trên các thị trường tài chính, lan truyền từ các doanh nghiệp liên quan đến AI sang những lĩnh vực khác và xói mòn sức mua của các hộ gia đình. Căng thẳng thương mại có thể bùng phát trở lại, kéo dài tình trạng bất định chính sách và cản trở các hoạt động kinh tế. Rối loạn chính trị trong nước hay căng thẳng địa chính trị có thể bùng phát, tạo thêm những bất định mới và hủy hoại kinh tế toàn cầu thông qua tác động đến các thị trường tài chính, chuỗi cung ứng, và giá cả hàng hóa. Thâm hụt tài khóa và nợ công tăng cao có thể gây áp lực tăng lãi suất dài hạn và tác động tiêu cực đến điều kiện tài chính.

Xuân Thanh