Kinh tế toàn cầu tiếp tục phục hồi trong năm 2024

Hoạt động kinh tế toàn cầu phục hồi mạnh mẽ trong nửa cuối năm 2024, khi hai yếu tố cung và cầu hỗ trợ các nền kinh tế lớn. Về phía cầu, chi tiêu cá nhân và Chính phủ mạnh mẽ hơn đã duy trì được hoạt động kinh tế, bất chấp điều kiện tiền tệ thắt chặt. Về phía cung, thị trường việc làm sôi động, chuỗi cung ứng được nối lại, giá năng lượng và hàng hóa hạ nhiệt là những yếu tố thúc đẩy kinh tế, bất chấp những bất ổn địa chính trị mới xuất hiện.

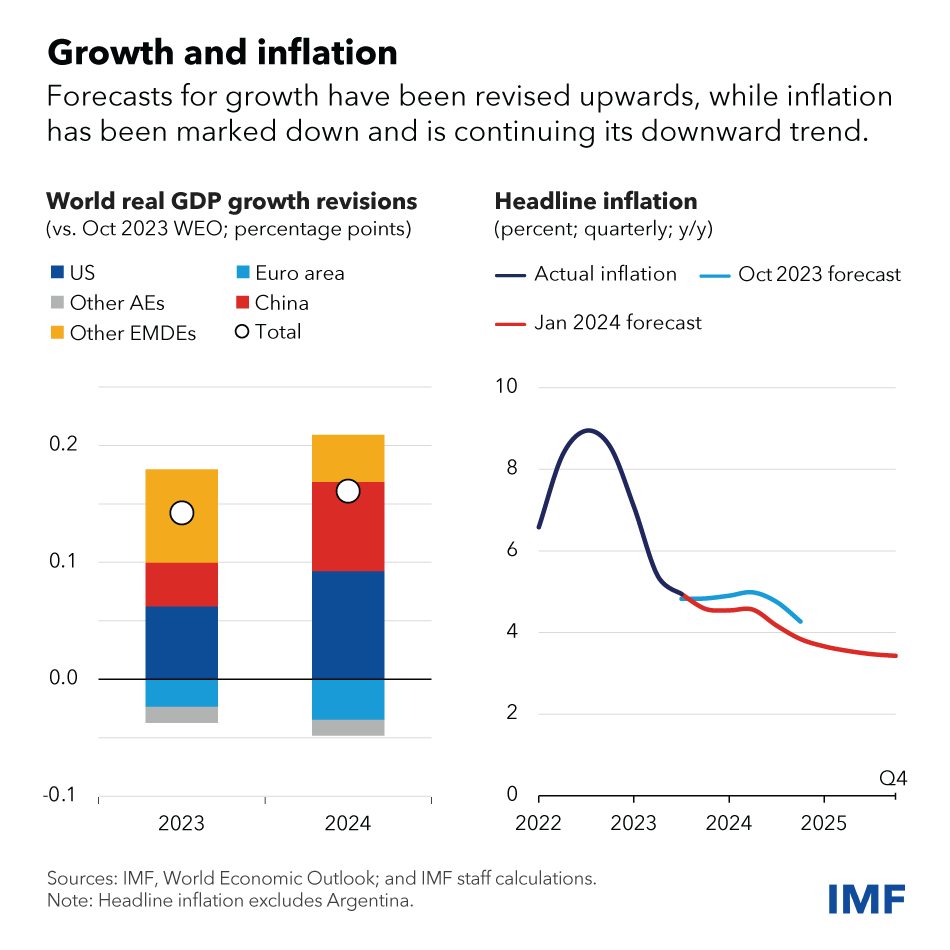

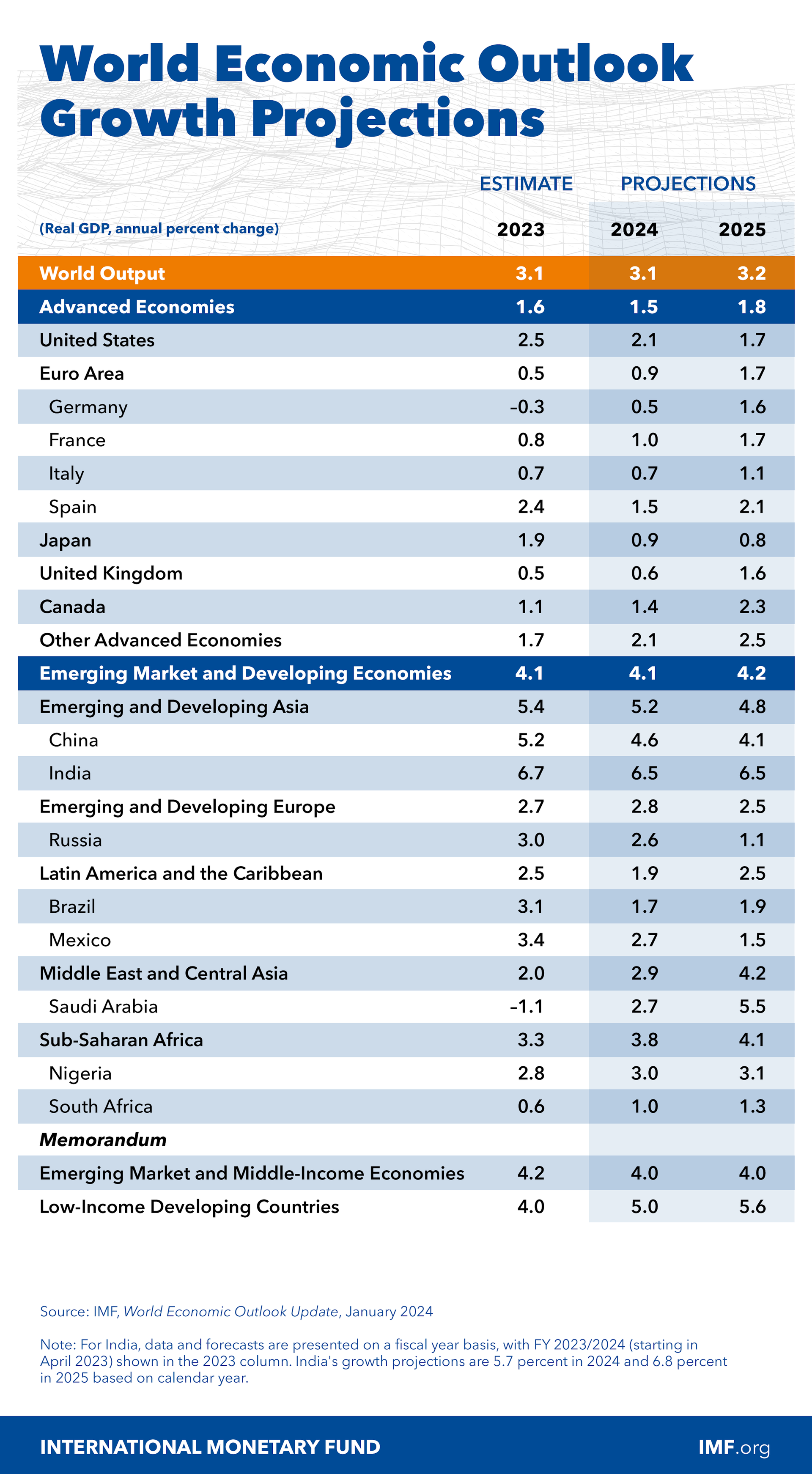

Theo dự báo của IMF, tăng trưởng toàn cầu sẽ ổn định ở mức 3,1% trong năm 2024, tăng 0,2 điểm phần trăm so với dự báo đưa ra hồi tháng 10/2023 và đạt mức 3,2% vào năm 2025.

Tuy nhiên, vẫn có lệch pha giữa các nền kinh tế. Tốc độ tăng trưởng sẽ chậm hơn ở Mỹ, nơi chính sách tiền tệ thắt chặt vẫn đang tác động đến nền kinh tế và ở Trung Quốc, nơi tiêu dùng và đầu tư yếu hơn tiếp tục gây áp lực lên các hoạt động.

Trong khi đó, tại khu vực đồng Euro, kinh tế dự kiến sẽ phục hồi nhẹ sau năm 2023 đầy thử thách do giá năng lượng cao và chính sách tiền tệ thắt chặt khiến nhu cầu bị hạn chế. Nhiều nền kinh tế khác sẽ tiếp tục cho thấy khả năng phục hồi nhanh, với tốc độ tăng trưởng đang tăng tốc ở Brazil, Ấn Độ và các nền kinh tế lớn ở Đông Nam Á.

Lạm phát tiếp tục hạ nhiệt. Ngoại trừ Argentina, lạm phát toàn cầu sẽ giảm xuống 4,9% trong năm 2024, giảm 0,4 điểm phần trăm so với dự báo trước đó của IMF. Lạm phát cơ bản, không bao gồm giá thực phẩm và năng lượng biến động, cũng đang có xu hướng giảm. Đối với các nền kinh tế tiên tiến, lạm phát chung và lạm phát cơ bản sẽ ở mức bình quân khoảng 2,6% trong năm nay, gần với mục tiêu lạm phát của các ngân hàng trung ương.

Với triển vọng được cải thiện, rủi ro cũng đã được kiểm soát và cân bằng. Có 3 yếu tố được IMF định vị sẽ thúc đẩy kinh tế toàn cầu năm nay, bao gồm:

Thứ nhất, giảm phát có thể nhanh hơn dự báo, đặc biệt nếu thị trường lao động bớt chặt chẽ hơn và kỳ vọng lạm phát ngắn hạn tiếp tục giảm, cho phép các ngân hàng trung ương nới lỏng chính sách sớm hơn dự kiến.

Thứ hai, các biện pháp củng cố tài khóa mà các chính phủ đã công bố cho năm 2024 - 2025 có thể bị trì hoãn do nhiều quốc gia đang phải đối mặt với những lời kêu gọi ngày càng dày đặc về việc tăng chi tiêu công trong năm bầu cử toàn cầu lớn nhất trong lịch sử. Điều này có thể thúc đẩy hoạt động kinh tế. Tuy nhiên, yếu tố này cũng thúc đẩy lạm phát và làm tăng nguy cơ gián đoạn sau này.

Thứ ba, nhìn xa hơn, sự cải thiện nhanh chóng về trí tuệ nhân tạo có thể thúc đẩy đầu tư và thúc đẩy tăng trưởng năng suất nhanh chóng, mặc dù đây là một thách thức lớn đối với người lao động.

Trong khí đó, có 3 yếu tố rủi ro chính có thể kể đến, gồm:

Thứ nhất, nguồn cung và hàng hóa có thể xảy ra gián đoạn sau những căng thẳng địa chính trị mới, đặc biệt là ở Trung Đông. Chi phí vận chuyển giữa châu Á và châu Âu đã tăng lên rõ rệt khi các cuộc tấn công ở Biển Đỏ định tuyến lại hàng hóa xung quanh khu vuẹc châu Phi. Mặc dù sự gián đoạn vẫn còn hạn chế, song tình hình không mấy ổn định.

Thứ hai, lạm phát cơ bản có thể dai dẳng hơn. Giá hàng hóa vẫn cao trong lịch sử so với giá dịch vụ. Việc điều chỉnh có thể diễn ra dưới hình thức lạm phát dịch vụ và lạm phát tổng thể kéo dài hơn. Diễn biến tiền lương, đặc biệt là ở khu vực đồng euro, nơi tiền lương thỏa thuận vẫn đang tăng lên, có thể gây thêm áp lực về giá.

Thứ ba, thị trường tỏ ra lạc quan quá mức về triển vọng cắt giảm lãi suất sớm.

Những thách thức về chính sách

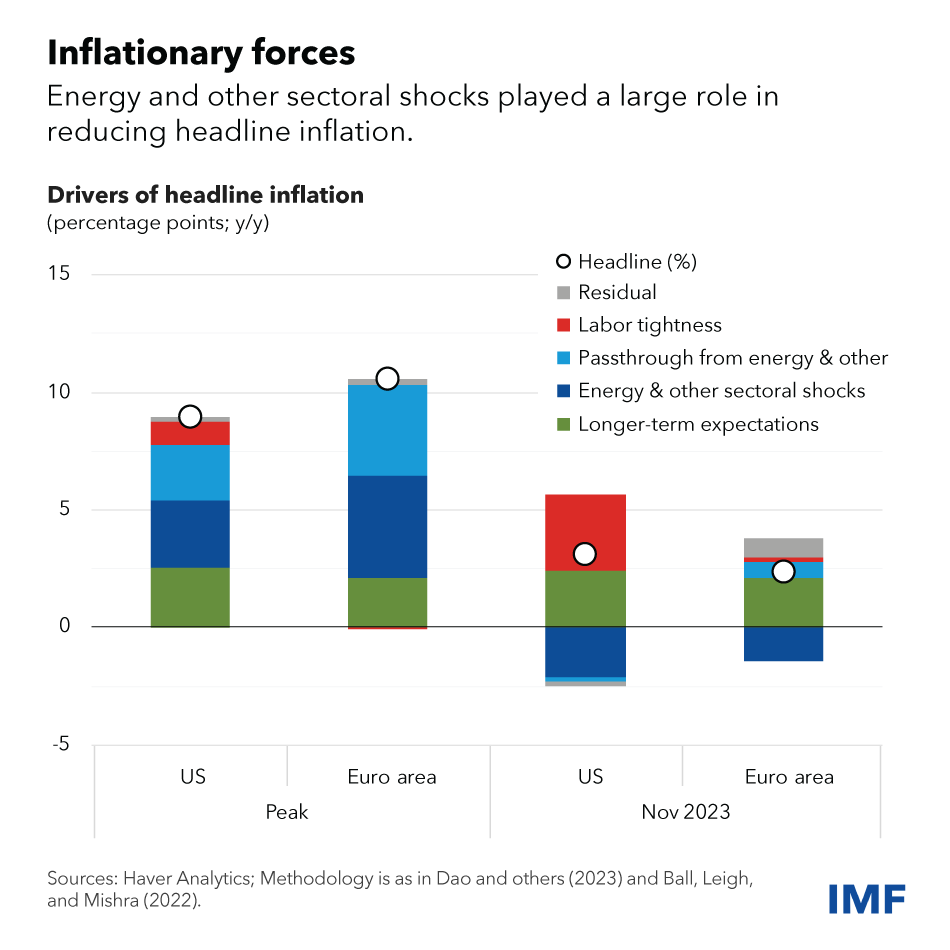

Với việc lạm phát hạ nhiệt và tốc độ tăng trưởng giữ ổn định, đây là thời điểm thích hợp để nhìn về dài hạn. Phân tích của chuyên gia IMF cho thấy, phần lớn tình trạng giảm phát gần đây xảy ra do giá hàng hóa và năng lượng giảm, chứ không phải do hoạt động kinh tế thu hẹp.

Việc chính sách thắt chặt tiền tệ thường đi kèm với sự suy yếu của hoạt động kinh tế đặt ra vấn đề, chính sách tiền tệ có tác động ra sao tới giảm phát? Câu trả lời là chính sách tiền tệ tác động thông qua hai kênh bổ sung.

Đầu tiên, tốc độ thắt chặt chính sách nhanh chóng đã khiến người dân và doanh nghiệp tin rằng lạm phát cao sẽ không được phép tồn tại. Điều này ngăn cản kỳ vọng lạm phát tăng liên tục, giúp giảm tốc độ tăng lương và giảm nguy cơ xảy ra vòng xoáy tiền lương - giá cả. Thứ hai, tính chất đồng bộ bất thường của việc thắt chặt chính sách đã làm giảm nhu cầu năng lượng thế giới, trực tiếp làm giảm lạm phát.

Nhưng những yếu tố không chắc chắn vẫn còn và các ngân hàng trung ương hiện phải đối mặt với rủi ro hai mặt. Họ phải tránh việc nới lỏng quá sớm sẽ làm mất đi nhiều thành quả vững chắc vốn khó khăn mới có được, dẫn đến lạm phát tăng trở lại. Mặt khác, dấu hiệu căng thẳng đang gia tăng ở các lĩnh vực nhạy cảm với lãi suất như xây dựng, trong khi hoạt động cho vay đã suy yếu rõ rệt.

Mỹ, nơi lạm phát có vẻ do nhu cầu định hướng nhiều hơn, cần tập trung vào rủi ro đầu tiên, trong khi khu vực đồng Euro, nơi giá năng lượng tăng vọt đóng vai trò thiếu cân bằng, cần quản lý nhiều hơn rủi ro thứ hai. Trong cả hai trường hợp, việc duy trì con đường hướng tới việc hạ cánh mềm có thể không hề dễ dàng.

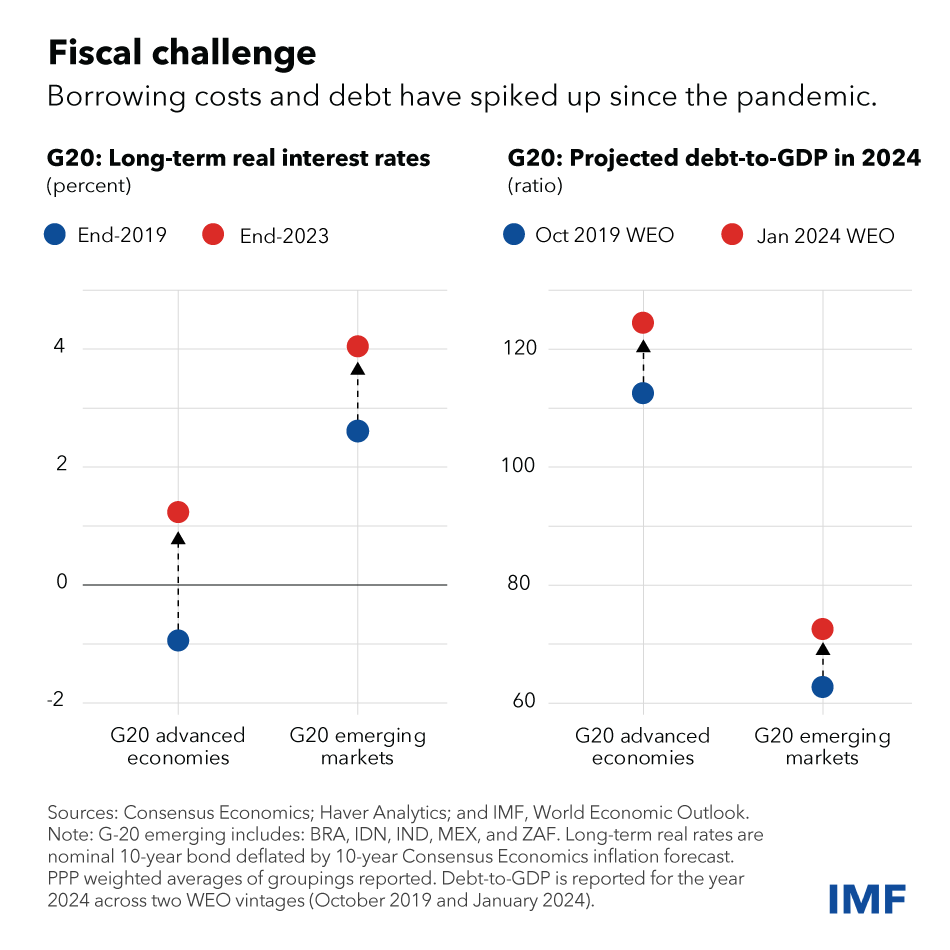

Thách thức lớn nhất trước mắt là giải quyết những rủi ro tài chính ngày càng gia tăng. Hầu hết các quốc gia đều vượt qua đại dịch và khủng hoảng năng lượng với mức nợ công và chi phí đi vay cao hơn. Giảm nợ công và thâm hụt sẽ tạo không gian để đối phó với những cú sốc trong tương lai.

Chuyên gia IMF nhấn mạnh thêm, các biện pháp tài chính còn lại được đưa ra để bù đắp giá năng lượng cao nên được loại bỏ ngay lập tức vì cuộc khủng hoảng năng lượng đã qua đi. Tuy nhiên, các nước cần làm nhiều hơn nữa khi rủi ro hiện tại là gấp đôi.

Theo IMF, rủi ro cấp bách nhất là các nước làm quá ít. Nền tảng tài chính sẽ ngày càng mong manh cho đến khi nguy cơ khủng hoảng tài chính khiến họ buộc phải có những điều chỉnh đột ngột và mang tính đột phá với chi phí rất lớn.

Rủi ro khác nữa vốn đã hiện diện ở một số quốc gia, là họ thực hiện quá nhiều, quá sớm, với hy vọng thuyết phục được thị trường về chính sách tài chính của mình. Điều này có thể gây nguy hiểm cho triển vọng tăng trưởng và cũng sẽ khiến việc giải quyết những thách thức tài chính sắp xảy ra, chẳng hạn như biến đổi khí hậu trở nên khó khăn hơn nhiều.

IMF chỉ ra rằng, việc các nước cần làm lúc này là thực hiện củng cố tài chính một cách ổn định, với bước đầu tiên không thể thực hiện "qua loa". Chỉ hứa hẹn điều chỉnh trong tương lai sẽ không hiệu quả. Giai đoạn đầu tiên này cần được kết hợp với khuôn khổ tài chính được cải thiện và thực thi tốt để những nỗ lực củng cố trong tương lai vừa có quy mô vừa đáng tin cậy. Khi chính sách tiền tệ bắt đầu nới lỏng và tăng trưởng trở lại, sẽ dễ dàng để thực hiện nhiều giải pháp hơn.

Các thị trường mới nổi đáng có tăng trưởng mạnh hơn dự kiến và cân bằng bên ngoài ổn định, một phần nhờ khuôn khổ tài chính và tiền tệ được cải thiện. Tuy nhiên, sự khác biệt trong chính sách giữa các quốc gia có thể khiến dòng vốn chảy ra nước ngoài và gây ra biến động trên thị trường tiền tệ. Điều này đòi hỏi những “vùng đệm” mạnh mẽ hơn.

Ngoài việc củng cố tài chính, mục tiêu trọng tâm sẽ quay trở lại tăng trưởng trung hạn. IMF dự báo tăng trưởng toàn cầu sẽ đạt 3,2% trong năm 2025, vẫn thấp hơn nhiều so với mức trung bình lịch sử.

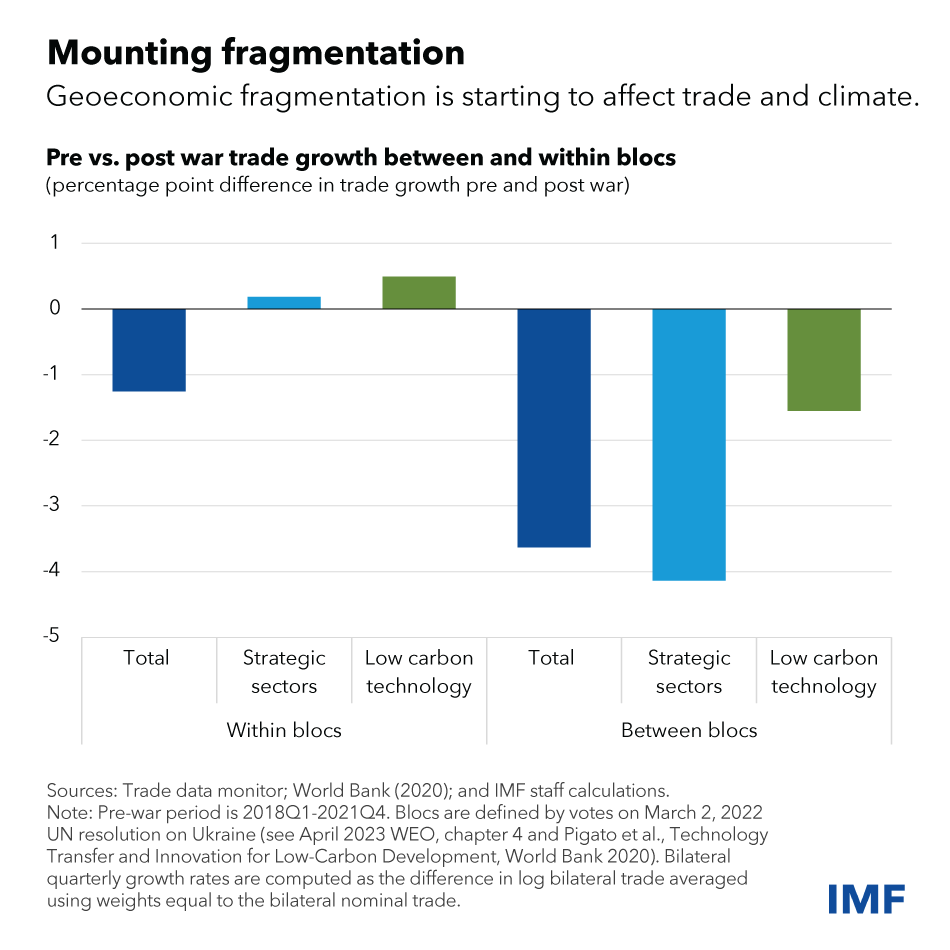

Nghiên cứu của IMF cho thấy những giải pháp giúp giảm bớt những hạn chế ràng buộc nhất đối với hoạt động kinh tế, chẳng hạn như quản trị, quy định kinh doanh và cải cách khu vực bên ngoài, có thể giúp giải phóng năng suất tiềm ẩn. Tăng trưởng mạnh hơn cũng có thể đến từ việc hạn chế sự phân mảnh địa kinh tế, chẳng hạn như bằng cách loại bỏ các rào cản thương mại đang cản trở dòng chảy thương mại giữa các khối địa chính trị khác nhau, bao gồm cả các sản phẩm công nghệ carbon thấp rất cần thiết cho các nước mới nổi và đang phát triển.

“Nên cố gắng giữ cho các nền kinh tế kết nối với nhau nhiều hơn. Chỉ bằng cách đó, chúng ta mới có thể cùng nhaulàm việc vì những ưu tiên chung. Hợp tác đa phương vẫn là cách tiếp cận tốt nhất để giải quyết các thách thức toàn cầu”, IMF nhấn mạnh.

Quỳnh Lê