Hưởng lợi từ đầu tư công, cổ phiếu doanh nghiệp này được kỳ vọng upside tới 30%

29/11/2025 - 20:345 phút đọc

(Banker.vn) Hoạt động đầu tư công sôi động giúp doanh nghiệp mở rộng mảng đá và vật liệu xây dựng, qua đó củng cố triển vọng tăng trưởng trong các năm tới.

Doanh thu và lợi nhuận vượt kỳ vọng

Năm 2025 đang đánh dấu một giai đoạn tăng tốc mới của Công ty CP Phú Tài (HOSE: PTB). Dù phải đối mặt với thách thức từ chính sách thuế của Mỹ đối với sản phẩm gỗ nội thất và ảnh hưởng từ bão số 13 tại khu vực miền Trung, doanh nghiệp vẫn ghi nhận mức tăng trưởng doanh thu và lợi nhuận mạnh mẽ.

margin: 15px auto;" />

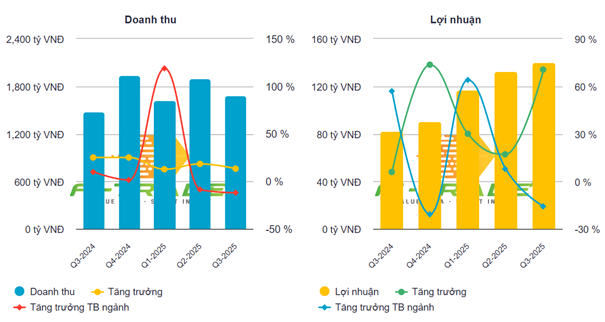

margin: 15px auto;" />Cụ thể, trong quý 3/2025, doanh thu của Phú Tài đạt 1.684 tỷ đồng, tăng 13% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 136 tỷ đồng, tăng 71%. Lũy kế 9 tháng, doanh nghiệp ghi nhận 5.209 tỷ đồng doanh thu và 373 tỷ đồng lợi nhuận ròng, lần lượt tăng 15% và 34% so với cùng kỳ năm 2024.

Cơ cấu doanh thu cho thấy mảng gỗ vẫn chiếm tỷ trọng lớn nhất, chiếm khoảng 49% cơ cấu doanh thu trong quý 3, đạt 819 tỷ đồng, tăng 8% so với cùng kỳ dù đơn hàng chậm lại do khách hàng Mỹ thận trọng trước thuế nhập khẩu 25%. Để giữ đà tăng trưởng, Phú Tài đã chủ động giảm giá 5–7% cho các đối tác lâu năm, giúp duy trì sản lượng ổn định và bảo vệ thị phần tại Mỹ, nơi chiếm gần 70% doanh thu mảng gỗ.

Trong khi đó, mảng đá ghi nhận bước cải thiện vượt bậc với doanh thu quý 3 đạt 496 tỷ đồng, tăng 10% so với cùng kỳ, biên lợi nhuận gộp đạt 33,5%, cao hơn gấp ba lần so với cùng kỳ (10,3%). Kết quả này đến từ việc công ty tái cấu trúc danh mục mỏ, đóng cửa các mỏ hiệu quả thấp và tận dụng lợi thế khi Mỹ tăng thuế nhập khẩu đối với đá thạch anh từ Ấn Độ.

Ngoài ra, mảng phân phối ô tô Toyota cũng đạt doanh thu 283 tỷ đồng, đi ngang so với quý trước nhưng vẫn tăng nhẹ 6% so với cùng kỳ, nhờ nhu cầu mua xe trong nước cải thiện sau khi thuế trước bạ được gia hạn.

Bất động sản trở lại quỹ đạo tăng trưởng

Đáng chú ý, mảng bất động sản nổi lên như một điểm cộng trong bức tranh lợi nhuận, với doanh thu quý 3 đạt 94 tỷ đồng, tăng 1.282% so với cùng kỳ 2024, biên lợi nhuận gộp đạt 33,2%. Lũy kế 9 tháng, mảng này đem về 218 tỷ đồng, tăng 637% so với cùng kỳ, điều này phản ánh sự phục hồi của thị trường nhà ở tại Quy Nhơn và Bình Định, nơi Phú Tài đang triển khai nhiều dự án dân cư trung – cao cấp.

Theo HSC, năm 2025 Phú Tài dự kiến đạt doanh thu bất động sản 319 tỷ đồng, tăng hơn 300% so với 2024. Giai đoạn 2026–2027, doanh thu duy trì quanh 200 tỷ đồng/năm, với biên lợi nhuận gộp ổn định 30–33%. Ước tính, riêng năm 2025, mảng này có thể mang về khoảng 100 tỷ đồng lợi nhuận gộp, trở thành một trong những nguồn đóng góp đáng kể cho kết quả hợp nhất. Nguồn thu chủ yếu đến từ ba dự án:

Phu Tai Residence: bàn giao toàn bộ 133 căn hộ còn lại trong năm 2025.

Phu Tai Central Life: dự kiến giao 50 căn hộ đầu tiên trong năm 2025 và phần còn lại đến 2027.

Phú Tài Diêu Trì (Bình Định): khu nhà phố và biệt thự sẽ bắt đầu bàn giao từ giữa năm 2026, với khoảng 20 căn/năm.

Sự kết hợp giữa thị trường nhà ở phục hồi, quỹ đất sẵn có tại Bình Định – Gia Lai và năng lực thi công nội bộ giúp Phú Tài có thể phát triển các dự án quy mô vừa, biên lợi nhuận ổn định, không phụ thuộc vào vốn vay lớn. Đây được xem là hướng đi chiến lược để doanh nghiệp từng bước đa dạng hóa nguồn thu, giảm tính chu kỳ của hai mảng truyền thống là gỗ và đá.

Hưởng lợi từ đầu tư công và nhu cầu toàn cầu phục hồi

Mảng đá granite của Phú Tài đang hưởng lợi từ làn sóng đầu tư công mạnh mẽ. Công ty hiện cung cấp vật liệu cho nhiều dự án trọng điểm như mở rộng nhà ga T2 sân bay Nội Bài, cao tốc Quy Nhơn – Pleiku, nâng cấp sân bay Phù Cát và đang nghiên cứu cơ hội tham gia đường sắt tốc độ cao Bắc – Nam. Với kế hoạch giải ngân đầu tư công cao tại Gia Lai và Bình Định năm 2026, đây sẽ là động lực tăng trưởng chính cho mảng đá trong 2 năm tới.

Ở mảng gỗ, dù chịu tác động từ thuế nhập khẩu, Phú Tài vẫn duy trì đơn hàng ổn định cho quý 1/2026, nhờ nhu cầu nội thất Mỹ cải thiện khi lãi suất vay mua nhà giảm từ 6,8% xuống 6,2%. Công ty cũng tập trung phát triển sản phẩm tủ bếp, đồ nội thất lắp ghép – phân khúc ít chịu ảnh hưởng nhất từ chính sách thuế mới.

Tổng thể, HSC dự báo doanh thu toàn công ty năm 2025 đạt 7.285 tỷ đồng, tăng 13% so với cùng kỳ, lợi nhuận sau thuế đạt 507 tỷ đồng, tăng 37%, với tốc độ tăng trưởng kép lợi nhuận 3 năm khoảng 16%/năm.

Phú Tài duy trì tổng tài sản hơn 6.000 tỷ đồng, vốn chủ sở hữu 3.243 tỷ đồng và tỷ lệ nợ ròng/vốn chủ chỉ khoảng 40%. Dòng tiền hoạt động được dự báo cải thiện từ 2026 nhờ các dự án đá và bất động sản bàn giao đều đặn. Biên lợi nhuận ròng hợp nhất tăng từ 5,7% năm 2024 lên gần 7% trong năm 2025, mức cao nhất trong 5 năm qua.

Trong bối cảnh kinh tế toàn cầu còn nhiều biến động, Phú Tài đang cho thấy hướng phát triển cân bằng hơn khi đá và gỗ vẫn là hai mũi chủ lực, trong khi bất động sản trở thành mảng ổn định dòng tiền. Rủi ro chính vẫn đến từ thay đổi chính sách thương mại của Mỹ, biến động chi phí nguyên liệu và thiên tai làm gián đoạn sản xuất. Tuy nhiên, nền tảng tài chính vững, năng lực quản trị chi phí và vị thế trong chuỗi cung ứng nội thất – vật liệu xây dựng đang giúp Phú Tài duy trì mức tăng trưởng bền vững giai đoạn 2025–2027.

Theo đánh giá của Chứng khoán HSC, với triển vọng lợi nhuận tăng đều ở cả mảng gỗ, đá và bất động sản, cổ phiếu Phú Tài (PTB) được xếp ở mức “Mua”, cùng giá mục tiêu 64.600 đồng/cổ phiếu, cao hơn khoảng 30% so với thị giá hiện tại (tính đến ngày 20/11/2025).

Tổ chức này cho rằng định giá hiện nay của PTB đang nằm ở vùng thấp hơn trung bình lịch sử, trong khi nền tảng hoạt động đã cải thiện đáng kể và rủi ro tài chính ở mức kiểm soát được. Tuy nhiên, HSC cũng lưu ý các rủi ro tiềm ẩn như chính sách thuế nhập khẩu của Mỹ, biến động chi phí logistics, và tiến độ đầu tư công trong nước, có thể ảnh hưởng đến mức độ hoàn thành kế hoạch lợi nhuận năm 2026.