Tóm tắt: Bài viết đánh giá hoạt động kinh doanh của 16 ngân hàng thương mại (NHTM) đang niêm yết trên thị trường chứng khoán trong giai đoạn 2017 – 2021 để xem xét tác động của đại dịch COVID-19 đến hoạt động của các ngân hàng (NH) trong hai năm 2020 và 2021, thông qua phân tích các chỉ tiêu của hoạt động huy động vốn, hoạt động tín dụng và kết quả kinh doanh. Kết quả cho thấy hoạt động NH chưa bị ảnh hưởng tiêu cực nhiều, song đại dịch cũng làm thay đổi một số nét trong bức tranh chung của ngành NH, như tác động đến chi phí và cơ cấu thu nhập. Bài viết cũng nêu ra những thách thức và triển vọng đối với ngành NH, từ đó đề xuất một số giải pháp giúp các NH đẩy mạnh hơn nữa hoạt động kinh doanh trong thời gian tới nhằm hỗ trợ phục hồi và phát triển kinh tế sau đại dịch.

Performance of Vietnamese commercial banks during the COVID-19 pandemic

Abstract: This article evaluates performance of 16 commercial banks listed on the stock market in the period 2017 - 2021 to examine the impact of COVID-19 pandemic on their operations in the two years 2020 and 2021, through analyzing indicators such as capital mobilization, credit activities and business results. The results show that though banking activities have not been negatively affected much, however the pandemic has also changed some features of the overall picture of the banking sector, in terms of costs and income structure. The article also presents challenges and prospects for the banking sector as a basis for proposing some solutions to help banks further promote business activities in the coming time to support economic recovery and development after the pandemic.

1. Giới thiệu

Đại dịch COVID -19 bắt đầu từ cuối năm 2019 và gây ra nhiều ảnh hưởng tiêu cực về con người lẫn hoạt động kinh tế. Tính đến cuối năm 2021, có 288,63 triệu người đã bị nhiễm, 5,44 triệu người đã chết do đại dịch. Ảnh hưởng của đại dịch đến nền kinh tế của các nước là không hề nhỏ. Chính phủ nhiều nước phải thực hiện chính sách phòng chống dịch nghiêm ngặt, tung ra nhiều gói cứu trợ về y tế và cả kinh tế để hỗ trợ doanh nghiệp và người dân ngay từ khi bùng phát đại dịch. Kinh tế toàn cầu năm 2020 đã xuất hiện mức tăng trưởng âm (-3,1%). Sau một năm 2020 ảm đạm, nhờ sự xuất hiện của vaccine, bức tranh kinh tế thế giới đã có sự thay đổi trong năm 2021, GDP toàn cầu đã bật tăng trở lại ở mức 5,5%.

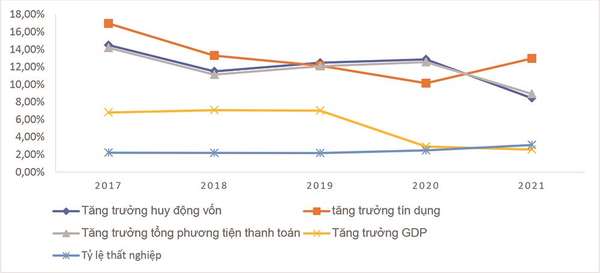

Tại Việt Nam, đại dịch COVID -19 đã ảnh hưởng lớn đến nền kinh tế. Tăng trưởng GDP năm 2020 đột ngột sụt giảm hơn một nửa so với những năm trước đó và vẫn tiếp tục giảm trong năm 2021 mặc dù GDP toàn cầu đã tăng trở lại. Tỷ lệ thất nghiệp trong hai năm 2020 và 2021 đều tăng hơn so với giai đoạn trước đó. Tăng trưởng huy động vốn và tổng phương tiện thanh toán sụt giảm mạnh trong năm 2021. Ở mảng tín dụng, tốc độ tăng trưởng tín dụng năm 2020 tiếp tục giảm và thấp hơn tốc độ tăng trưởng huy động vốn. Chỉ tiêu này sau đó có sự phục hồi vào năm 2021 (Biểu đồ 1).

Biểu đồ 1: Các chỉ tiêu phát triển kinh tế - xã hội giai đoạn 2017 – 2021

|

|

Nguồn: Báo cáo phát triển kinh tế xã hội, Tổng cục Thống kê [13],[14] |

Dưới tác động của đại dịch đối với nền kinh tế, một số ngành nghề gần như bị tê liệt hoàn toàn như hàng không, du lịch, nhưng cũng có một số ngành lại đứng trước cơ hội lớn để phát triển, như thương mại điện tử. Hoạt động NH có sự liên thông với tất cả các ngành nghề trong nền kinh tế, vì vậy tác động của đại dịch sẽ khó đoán hơn và do đó cần đánh giá thông qua kết quả hoạt động kinh doanh và những chỉ tiêu cơ bản như hoạt động huy động vốn và hoạt động tín dụng.

Bài viết sử dụng phương pháp định tính để phân tích và đánh giá thực trạng hoạt động kinh doanh của các NH. Dữ liệu nghiên cứu là dữ liệu thứ cấp, được lấy từ báo cáo tài chính (BCTC) của 16 NHTM đang niêm yết trên thị trường chứng khoán tại Việt Nam, thời gian từ năm 2017 – 2021. Với số lượng các NHTM Việt Nam hiện nay (31 NHTM cổ phần, 4 NHTM nhà nước) và phạm vi nghiên cứu từ năm 2017 – 2021 (trong đó có 2 năm là trong thời kỳ đại dịch) thì mẫu mang tính chất đại diện. Tác giả tiến hành phân tích hoạt động kinh doanh cơ bản của NHTM là huy động vốn, tín dụng và các chỉ tiêu về mức độ sinh lời để đánh giá tác động của đại dịch đối với hoạt động NH.

2. Thực trạng hoạt động của các NHTM trong thời kỳ đại dịch

2.1. Hoạt động huy động vốn

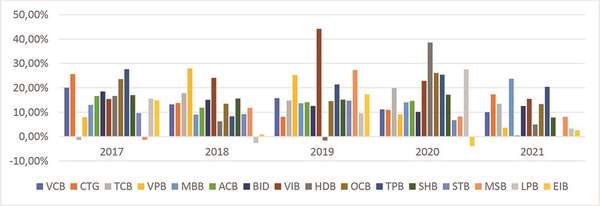

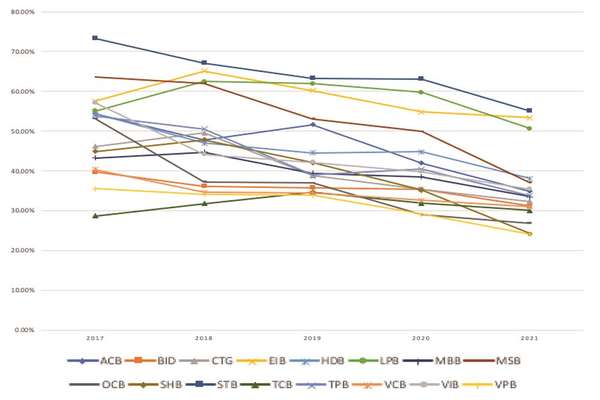

Hoạt động huy động vốn chịu ảnh hưởng của đại dịch nhiều hơn vào năm 2021. Biểu đồ 2 cho thấy tốc độ tăng trưởng huy động vốn của năm 2021 thấp hơn so với 2020, ngoại trừ một số NH như VietinBank (CTG), MB (MBB) và BIDV (BID). Một số NH đạt mức độ tăng trưởng huy động vốn cao vào năm 2020 đều có sự sụt giảm rõ rệt trong năm 2021, như HDBank (HDB), LienVietPostBank (LPB), ACB. Điều này ngược với năm 2020, khi đa số các NH có tốc độ tăng trưởng vốn huy động cao hơn hoặc ngang bằng với năm trước đó.

Biểu đồ 2: Tốc độ tăng trưởng huy động vốn giai đoạn 2017 – 2021

|

|

Nguồn: Tính toán từ BCTC các NH 2017 – 2021 [2] |

2.2. Hoạt động tín dụng

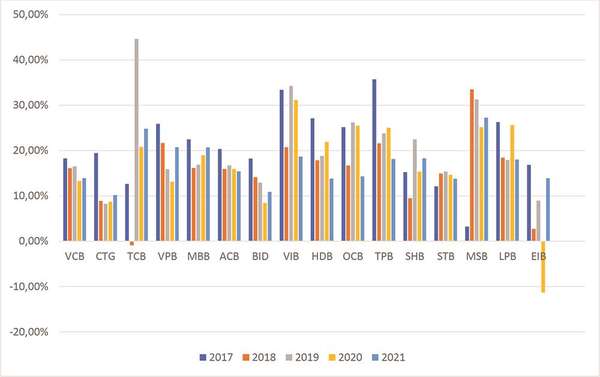

Tác động của đại dịch đối với hoạt động tín dụng ở hai năm 2020 và 2021 là khác nhau. Mặc dù quy mô tín dụng đều tăng ở cả hai năm, nhưng năm 2021 đạt được mức độ tăng trưởng tốt hơn nhiều so với 2020. Điều này là do vào năm 2020, dịch mới xuất hiện, các chính sách chống dịch như giãn cách xã hội, phong toả đã ảnh hưởng không chỉ về kinh tế mà còn về tâm lý đối với các doanh nghiệp và các hộ gia đình. Nhiều doanh nghiệp làm ăn thua lỗ, tạm dừng hoạt động hoặc đóng cửa, người lao động bị mất việc, các hộ gia đình bị sụt giảm thu nhập do khó khăn trong sản xuất, kinh doanh. Sang năm 2021, tăng trưởng tín dụng đã cải thiện. Tuy nhiên, cũng có sự khác biệt giữa các NHTM. Một nửa các NH đạt mức tăng trưởng cao (như Vietcombank, VietinBank, BIDV) nhưng một nửa còn lại thì tăng trưởng tín dụng thấp hơn, như OCB, HDBank chỉ đạt tốc độ tăng bằng một nửa trước đó (Biểu đồ 3).

Biểu đồ 3: Tốc độ tăng trưởng tín dụng của các NHTM giai đoạn 2017 – 2021

|

|

Nguồn: Tính toán từ BCTC các NH 2017 – 2021 [2] |

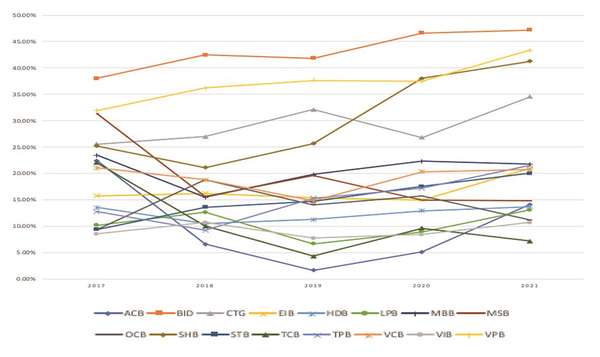

2.3. Tình hình nợ xấu

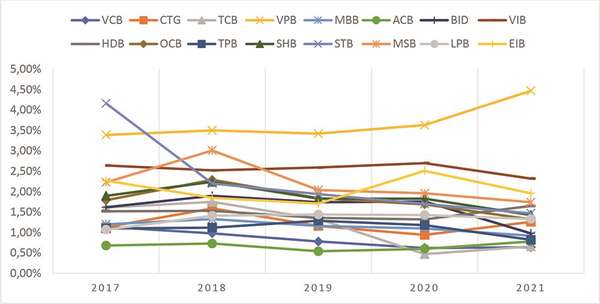

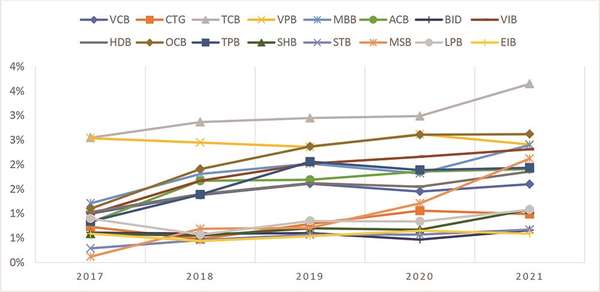

Khác với dự đoán vào đầu năm 2020, tỷ lệ nợ xấu trong hai năm đại dịch nhìn chung không tăng cao. Tỷ lệ nợ xấu bình quân của 16 NH khảo sát vẫn tiếp tục xu hướng giảm kể từ năm 2018. Nhiều NH đạt mức nợ xấu dưới 1% như Vietcombank, VietinBank, Techcombank, ACB. Các NH khác phần lớn cũng đều duy trì mức nợ xấu ở con số thấp hơn 2%, trừ VP Bank do tài sản bao gồm của các công ty con (Biểu đồ 4).

Biểu đồ 4: Tỷ lệ nợ xấu tại các TCTD giai đoạn 2017 – 2021

|

|

Nguồn: Tính toán từ BCTC các NH 2017 – 2021[2] |

Tuy nhiên, tỷ lệ nợ xấu trong hai năm đại dịch chưa phản ánh đúng chất lượng nợ của các NHTM do tác động của việc thực hiện Thông tư 01, Thông tư 14 và Thông tư 03 của Ngân hàng Nhà nước (NHNN), theo đó NH được phép cơ cấu nợ, miễn/giảm lãi cho khách hàng nhưng không phải chuyển nhóm nợ. Vì vậy, mặc dù tỷ lệ nợ xấu thấp nhưng chất lượng tài sản thực sự của các NH đều có sự sụt giảm. Điều này cũng được chứng minh qua việc chi phí dự phòng rủi ro tín dụng tại các NHTM tăng liên tục trong giai đoạn dịch bệnh. Một số NH như ACB, BIDV, VietinBank hay VP Bank có mức trích lập chi phí dự phòng rủi ro tín dụng năm 2021 tăng vọt so với những năm trước đó, kéo theo tỷ lệ chi phí dự phòng rủi ro so với tổng thu nhập thuần cũng tăng lên trong hai năm đại dịch (Biểu đồ 5).

Biểu đồ 5: Tỷ lệ chi phí dự phòng rủi ro tín dụng so với tổng thu nhập thuần

|

|

Nguồn: tính toán từ BCTC các NHTM 2017 – 2021 [2] |

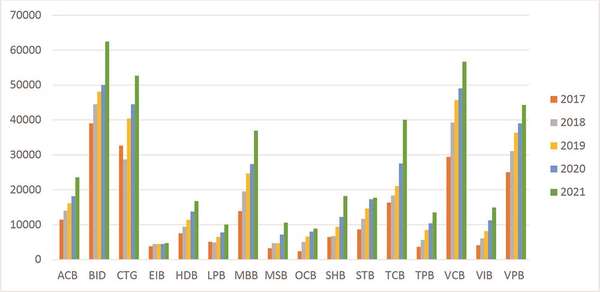

2.4. Kết quả hoạt động kinh doanh

- Tổng thu nhập thuần

Tổng thu nhập thuần (trước chi phí hoạt động) của các NHTM đều tăng trong thời kỳ xảy ra dịch bệnh. Đặc biệt trong năm 2021, nhiều NHTM đạt được sự tăng trưởng lớn ở chỉ tiêu này (Biểu đồ 6).

Biểu đồ 6: Tổng thu nhập thuần trước chi phí hoạt động của các NHTM

|

|

Nguồn: Tính toán từ BCTC các NH 2017 – 2021[2] |

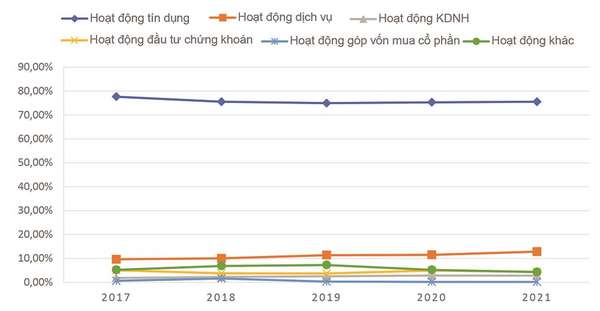

Trong cơ cấu thu nhập, thu nhập lãi thuần vẫn luôn đóng một vai trò quan trọng và có phần nhiều hơn trong giai đoạn đại dịch. Tỷ trọng thu nhập lãi thuần trong tổng thu nhập giảm dần từ năm 2017 đến năm 2019 nhưng kể từ năm 2020 lại tăng lên (Biểu đồ 7).

Biểu đồ 7: Cơ cấu các loại thu nhập thuần tại các NHTM

|

|

Nguồn: Tính toán từ báo cáo tài chính các NH 2017 – 2021[2] |

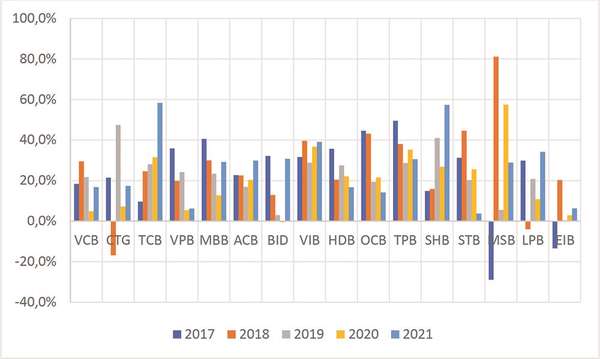

Thu nhập lãi thuần trong năm 2020 tại các NH có sự chững lại nhưng sang năm 2021 thì tăng cao, thậm chí một số NH đạt tốc độ tăng trưởng cao hơn nhiều so với năm 2020 như Vietcombank, BIDV, SHB, VietinBank (Biểu đồ 8). Tuy nhiên, một số NH khác như Sacombank, OCB thì con số này không được cải thiện nhiều, đặc biệt là Sacombank với tốc độ tăng trưởng thu nhập lãi thuần năm 2021 đạt 3,8% so với mức 25,6% trong năm 2020.

Biểu đồ 8: Tốc độ tăng trưởng thu nhập lãi thuần tại các NHTM

|

|

Nguồn: Tính toán từ báo cáo tài chính các NH 2017 – 2021[2] |

Bên cạnh thu nhập lãi, tỷ trọng thu nhập từ hoạt động dịch vụ ngày càng lớn qua các năm. Trong vài năm trở lại đây, hệ thống các NH đã tăng cường đầu tư chuyển đổi số, nâng cấp trải nghiệm dịch vụ khách hàng, vì vậy, xu hướng này là tích cực và phù hợp.

Thu nhập thuần từ các hoạt động kinh doanh ngoại hối, góp vốn mua cổ phần hay kinh doanh chứng khoán không có sự cải thiện đáng kể. “Hoạt động khác” chiếm một tỷ lệ không nhỏ trong cơ cấu thu nhập thuần. Ở đa số các NHTM thì tỷ trọng này lại cao hơn so với các hoạt động đầu tư, kinh doanh chứng khoán, hoạt động kinh doanh ngoại hối hay hoạt động góp vốn mua cổ phần. Đặc biệt ở một số NH như BIDV, MB, MSB, tỷ trọng từ khoản mục này chiếm khá cao (ở BIDV từ 8,5-11%, MB từ 6-9%, MSB từ 6,3-16,5%).

- Chi phí hoạt động

Qua phân tích báo cáo tài chính, tác giả nhận thấy trong thời kỳ đại dịch, chi phí hoạt động của các NHTM giảm đáng kể, nhất là vào năm 2021 (Biểu đồ 9).

Biểu đồ 9: Tỷ lệ chi phí hoạt động so với thu nhập thuần tại các NHTM

|

|

Nguồn: Tính toán từ BCTC của các NHTM 2017 – 2021 [2] |

Chi phí hoạt động giảm là có sự đóng góp của công cuộc chuyển đổi số mà các NHTM đã bắt đầu từ nhiều năm trước. Đại dịch COVID-19 đã khiến phải thực hiện những quy định về giãn cách và phong toả, song cũng là chất xúc tác khiến việc áp dụng số hoá dịch vụ càng diễn ra nhanh chóng và mạnh mẽ hơn. Có thể thấy COVID-19 như là một “cú huých” để cho sự sẵn sàng từ phía cung (là các NHTM) nhanh chóng đáp ứng yêu cầu khách hàng và làm cho lợi ích của công nghệ số được thể hiện rõ nét hơn. Từ đó, bên cạnh việc tiết kiệm chi phí, hoạt động NH cũng có thể duy trì gần như bình thường trong điều kiện phong toả, giãn cách và hạn chế tiếp xúc để chống dịch. Đơn cử, TPBank cho biết nhờ vào chuyển đổi số, vào năm 2020 “năng suất lao động bình quân của một nhân viên đã tăng gấp 5 lần so với năm 2016, đạt gần 800 triệu đồng lợi nhuận/1 nhân viên. Đặc biệt, chỉ số chi phí trên thu nhập hoạt động thuần cũng được giảm xuống mức 39,69”[7].

- Khả năng sinh lời

Khả năng sinh lời của các NHTM được đánh giá qua hai chỉ tiêu ROA (tỷ suất sinh lời của tài sản) và ROE (tỷ suất sinh lời của vốn chủ sở hữu).

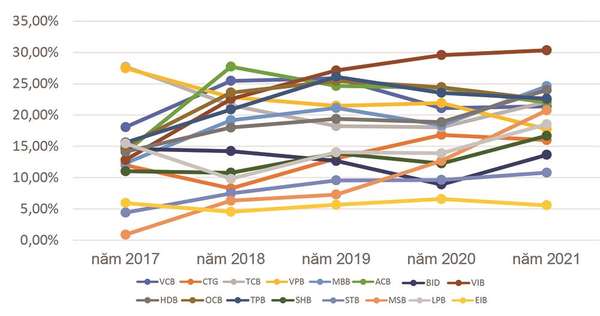

ROA trong năm 2020 và 2021 đều có xu hướng tăng so với năm 2019 (Biểu đồ 10). Tuy nhiên, ROE thì có xu hướng giảm nhẹ vào năm 2020 nhưng sau đó lại phục hồi vào năm 2021 (Biểu đồ 11). Sự giảm sút của ROE trong năm 2020 là do các NH đã tăng vốn, giảm tỷ lệ đòn bẩy tài chính để đáp ứng những yêu cầu của chuẩn Basel II vào cuối năm 2020. Sang năm 2021, tỷ lệ ROE nhìn chung đã có xu hướng tăng trở lại.

Biểu đồ 10: ROA tại các NH giai đoạn 2017 – 2021

|

|

Nguồn: Tính toán từ báo cáo tài chính các NH 2017 – 2021[2] |

Biểu đồ 11: ROE tại các NH giai đoạn 2017 – 2021

|

|

Nguồn: Tính toán từ báo cáo tài chính các NH 2017 – 2021[2] |

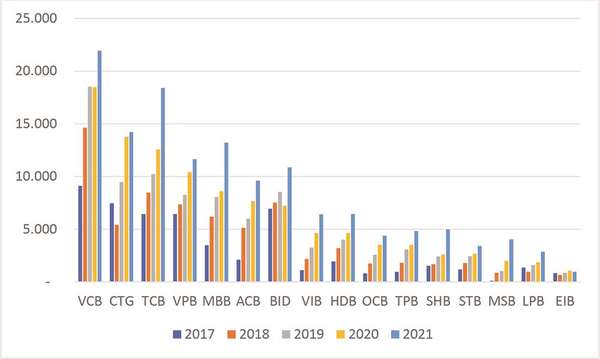

Có thể đạt được ROA cao trong thời kỳ đại dịch là nhờ lợi nhuận sau thuế tăng, nhất là vào năm 2021. Lợi nhuận sau thuế trong năm 2020 không duy trì được mức độ tăng trưởng của những năm trước nhưng vẫn đạt mức tăng trưởng cao về con số tuyệt đối. Một số NH có tốc độ tăng trưởng khá cao (VietinBank: 45,16%, MSB: 92,62%, VIB: 42,13%) nhưng cũng có các NH như Vietcombank, BIDV thì con số này có sụt giảm so với năm trước. Tuy nhiên, sang đến năm 2021, lợi nhuận sau thuế của hầu hết các NH duy trì được đà tăng (Biểu đồ 12).

Biểu đồ 12: Lợi nhuận sau thuế tại các NH giai đoạn 2017 – 2021

|

|

Nguồn: Tổng hợp từ BCTC các NH 2017 - 2021 |

Với những phân tích trên, có thể nhận thấy hoạt động của các NH trong thời kỳ đại dịch có những nét chính sau:

- Trong thời kỳ đại dịch, hoạt động tín dụng vẫn chiếm một vị trí khó có thể lay chuyển được, thậm chí là còn nhiều hơn đối với kết quả hoạt động kinh doanh của các NHTM.

- Hoạt động dịch vụ đã có vai trò quan trọng hơn trong cơ cấu thu nhập của NH.

- Chất lượng các khoản tín dụng đang có chiều hướng xấu đi mặc dù tỷ lệ nợ xấu không có mấy khác biệt. Ngoài ra, các NHTM còn phải đối diện với áp lực chi phí dự phòng tăng do tác động của Thông tư 11/TT-NHNN.

- Chi phí hoạt động đã được các NH tiết giảm đáng kể, nhờ đó làm giảm tác động của dịch bệnh đối với kết quả kinh doanh của các NHTM, thậm chí bù đắp được sự tăng lên của chi phí dự phòng rủi ro tín dụng, giúp cải thiện các chỉ số sinh lời.

- Về tổng thể, kết quả hoạt động kinh doanh của các NHTM trước mắt chưa bị tác động nhiều bởi dịch bệnh.

3. Triển vọng và thách thức trong thời gian tới

Bước sang năm 2022, thế giới đang dần bình ổn trước đại dịch, nền kinh tế toàn cầu đã có dấu hiệu của sự phục hồi nhưng bên cạnh đó cũng có những sự kiện mới diễn ra với tính chất phức tạp và khó đoán định hơn. Vì vậy, bên cạnh những triển vọng thì ngành NH cũng đối diện với nhiều thách thức mới.

3.1. Triển vọng

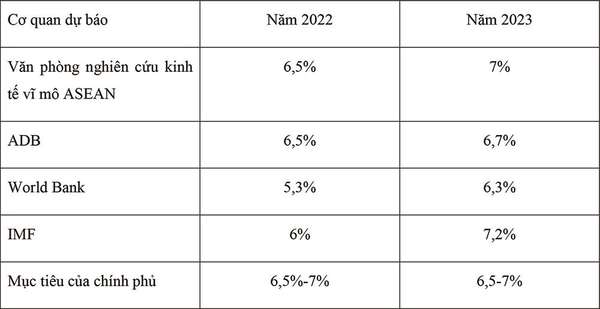

- Thứ nhất, kinh tế Việt Nam sẽ phục hồi mạnh mẽ tạo động lực cho tăng trưởng tín dụng, thúc đẩy hoạt động NH. Dự báo của nhiều cơ quan khác nhau đều đánh giá lạc quan vào tăng trưởng kinh tế của Việt Nam. Theo Văn phòng nghiên cứu kinh tế vĩ mô ASEAN +3, tăng trưởng GDP của Việt Nam vào năm 2022 và 2023 sẽ đạt 6,5% và 7%, với mức lạm phát tương ứng là 3,4% và 3% [3]. Trong khi đó, các tổ chức khác cũng kỳ vọng vào tăng trưởng kinh tế Việt Nam khá lạc quan. (Bảng 1)

Bảng 1: Dự báo tăng trưởng kinh tế Việt Nam

|

|

Nguồn: Tổng hợp từ nhiều nguồn[1], [5] |

Với triển vọng đó, nhiều NHTM cổ phần đã đặt mục tiêu tăng trưởng lợi nhuận từ 20 – 30% như MB, VIB, MSB, TPBank…, trong đó kỳ vọng ở mảng tín dụng bán lẻ và cho vay bất động sản [10], [11].

- Thứ hai, xu hướng số hoá ngành tài chính – ngân hàng tạo ra nền tảng mạnh mẽ để các NH giảm chi phí huy động vốn, giảm chi phí hoạt động, từ đó làm tăng NIM, giảm chi phí/thu nhập, gia tăng lợi nhuận.

- Thứ ba, với những bất cập và sai phạm trên thị trường trái phiếu thời gian qua, khả năng chính phủ tăng cường quản lý giám sát việc phát hành trái phiếu doanh nghiệp sẽ nhiều hơn, do đó sẽ là cơ hội cho các NH có thể mở rộng tín dụng, đặc biệt là tín dụng trung và dài hạn để gia tăng thu nhập và lợi nhuận.

3.2. Thách thức

Bên cạnh những triển vọng, hoạt động NH sắp tới vẫn phải đối mặt với rất nhiều rủi ro và thách thức.

- Thứ nhất, bối cảnh kinh tế và chính trị thế giới còn nhiều diễn biến khó lường. Cuối năm 2021, OECD dự báo tăng trưởng kinh tế thế giới trong năm 2022 là 4,5% nhưng sau đó vào tháng 3/2022 đã hạ dự báo thấp hơn 1 điểm phần trăm so với trước đó. Hiện nay, căng thẳng địa chính trị giữa các nước lớn trở nên ngày càng phức tạp hơn, xung đột quân sự giữa Nga và Ukraine còn rất khó đoán định, vì vậy kinh tế thế giới phải đối mặt với nhiều vấn đề mà không ai có thể lường trước được. Hoa Kỳ, Liên minh châu Âu, Trung Quốc là những thị trường xuất khẩu lớn của Việt Nam lại là những quốc gia chịu ảnh hưởng lớn từ những sự kiện này. Những bất ổn trên toàn cầu sẽ tác động tiêu cực tới nền kinh tế Việt Nam. Đây cũng là lý do mà một số các NHTM đặt mục tiêu tăng trưởng thấp (như Vietcombank hay VietinBank), thể hiện sự thận trọng trước những diễn biến mới của kinh tế và chính trị thế giới.

- Thứ hai, áp lực lạm phát đang ngày càng gia tăng khi giá vàng, giá năng lượng, giá lương thực đều đồng loạt tăng trong thời gian qua và dự báo được tiếp tục tăng do chiến sự giữa Ukraine và Nga cũng như xung đột giữa Nga và các nước phương Tây vẫn có thể kéo dài. IMF dự báo lạm phát tăng 3,9% ở các nước phát triển và 5,9% ở các nền kinh tế mới nổi và đang phát triển. Trong khi để phục hồi và phát triển kinh tế tại Việt Nam, việc hạ lãi suất là giải pháp được nhiều ý kiến ủng hộ trong bối cảnh các doanh nghiệp vẫn chưa quay trở lại hoạt động bình thường như trước khi đại dịch. [4]

- Thứ ba, chất lượng tài sản của các NH vẫn còn là nỗi lo vì tỷ lệ nợ xấu chưa được phản ánh đúng bản chất. Hơn nữa, trong thời gian tới, việc thu hồi các khoản nợ xấu vẫn còn là một vấn đề lớn vì: (i) hoạt động của các doanh nghiệp sau dịch vẫn chưa thể phục hồi lại nhanh chóng; (ii) Sự phục hồi sau đại dịch giữa các ngành nghề là không giống nhau và khó khăn của ngành này sẽ liên thông đến ngành khác.

- Thứ tư, sự liên thông với nhau giữa các bộ phận của thị trường tài chính cũng như thị trường bất động sản sẽ tác động đến bức tranh hoạt động của ngành NH. Trong khi đó, thị trường chứng khoán hiện nay đang diễn biến khó lường, thị trường trái phiếu và thị trường bất động sản thì còn nhiều bất cập, nên hoạt động NH sẽ chịu những ảnh hưởng tiêu cực nhất định.

- Thứ năm, công nghệ số đưa các NH đối diện với những rủi ro và thách thức mới như rủi ro an ninh mạng, rủi ro bảo mật và chia sẻ thông tin. Bên cạnh đó còn là sự xuất hiện và cạnh tranh của các Fintech, đang và sẽ là đối thủ cạnh tranh đáng chú ý với NH ở một số lĩnh vực quan trọng như thanh toán và cho vay.

4. Một số giải pháp và đề xuất

Trước những kỳ vọng lạc quan và những thách thức đặt ra, để hoạt động NH đi vào ổn định và phát triển, tạo đà cho sự phục hồi và phát triển kinh tế trong thời gian tới, tác giả có một số gợi ý đề xuất như sau:

Về phía chính phủ và cơ quan quản lý

- Nhanh chóng hoàn thiện hành lang pháp lý cho việc chuyển đổi số, phù hợp với thông lệ quốc tế và điều kiện của Việt Nam, nhất là các quy định về an toàn, bảo mật thông tin, xử lý trong tội phạm công nghệ cao và bảo vệ người tiêu dùng để tạo niềm tin cho khách hàng mạnh dạn với xu hướng số.

- Hoàn thiện hệ thống văn bản quy phạm pháp luật đối với lĩnh vực NH và lĩnh vực khác có liên quan như bất động sản, thị trường chứng khoán,… để tạo môi trường kinh doanh minh bạch, lành mạnh, đảm bảo tính trật tự, kỷ cương, đồng bộ và nhất quán đối với toàn bộ hoạt động của nền kinh tế.

Về phía các NHTM

- Tăng trưởng tín dụng đóng một vai trò quan trọng trong hoạt động kinh doanh của NH nhưng tăng trưởng luôn phải đi kèm với kiểm soát chất lượng dư nợ. Bên cạnh việc kiểm soát chất lượng của khoản tín dụng mới, NHTM cần đặc biệt chú trọng tới những khoản nợ cũ, đặc biệt là những khoản nợ đã thực hiện cơ cấu lại để hỗ trợ khách hàng chịu ảnh hưởng bởi đại dịch.

- Tăng cường phát triển các hoạt động phi tín dụng, nhất là hoạt động dịch vụ để cải thiện cơ cấu thu nhập và hạn chế rủi ro, nhất là rủi ro tín dụng. Hiện tại, tiềm năng mở rộng các hoạt động dịch vụ là rất lớn vì những điều kiện cơ bản đang rất thuận lợi: Việt Nam có quy mô dân số lớn, số lượng người thanh toán không dùng tiền mặt đang thấp trong khi tốc độ thanh toán không dùng tiền mặt đang tăng cao, kênh thương mại điện tử đang phát triển rầm rộ.

- Trong tình hình mới, để có thể khôi phục lại hoạt động của các doanh nghiệp nói riêng và hoạt động kinh tế của cả nước nói chung, việc các NH hy sinh mục tiêu lợi nhuận là điều khó tránh khỏi. Tuy nhiên, vì lợi ích chung, các NH cần xác định tư tưởng để có thể kiên trì với việc tuân thủ các chỉ đạo của NH Nhà nước, tiến tới giảm thiểu nợ xấu, cùng nhau đưa hoạt động kinh tế trở lại bình thường.

- Xác định đúng vai trò của các Fintech trong môi trường tương quan với hoạt động ngân hàng, theo đó Fintech là đối thủ cạnh tranh với các NHTM trong một số mảng dịch vụ như thanh toán, cho vay đặc biệt khi NHNN ban hành những quy định cụ thể cho hoạt động Fintech, sự phát triển của các tổ chức này được kỳ vọng là sẽ bứt phá và tạo ra áp lực cạnh tranh đối với các NHTM.

Chú thích:

*Tên của các NH trong biểu đồ được thể hiện bằng mã chứng khoán của NH đó.

Tài liệu tham khảo:

1. Anh Nhi (2022), Thách thức của nền kinh tế đang đối mặt càng lớn, Báo VnEconomy, truy cập ngày 14/05/2022, https://vneconomy.vn/thach-thuc-nen-kinh-te-dang-doi-mat-ngay-cang-lon.htm

2. Báo cáo tài chính của các NHTM 2017 – 2021

3. Báo điện tử Chính phủ, ARMO: Kinh tế Việt Nam sẽ phục hồi mạnh mẽ, truy cập ngày 03/05/2022, https://baochinhphu.vn/amro-kinh-te-viet-nam-se-phuc-hoi-manh-me-102220413090603457.htm

4. Bùi Quang Tuấn, Hà Huy Ngọc (2022), Kinh tế Việt nam năm 2021 và triển vọng năm 2022. Tạp chí Cộng sản, ngày 11/02/2022.

5. Chính phủ, Nghị quyết số 11/NQ-CP ngày 30/01/2022 về Chương trình phục hồi và phát triển kinh tế - xã hội và triển khai nghị quyết số 43/2022/QH15 của Quốc hội về chính sách tài khoá, tiền tệ hỗ trợ chương trình

6. Hoàng Nam (2020), “Ngày đầu năm, các NH liên tục báo tin mới”, truy cập tại https://vietnamnet.vn/vn/kinh-doanh/tai-chinh/loi-nhuan-ngan-hang-nam-2020-702365.html

7. NH Nhà nước Việt Nam, Thông tư TT số 01/2020/TT-NHNN ngày 13/3/2020, Thông tư số 03/2021/TT-NHNN ngày 2/4/2021, Thông tư số 14/2021/TT-NHNN 7/9/2021, quy định về việc tổ chức tín dụng, chi nhánh NH nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng do COVID-19.

8. Thuý Hà (2022), NH: Kinh tế hồi phục tạo động lực cho tăng trưởng tín dụng, truy cập tại https://www.vietnamplus.vn/ngan-hang-kinh-te-hoi-phuc-tao-dong-luc-cho-tang-truong-tin-dung/774524.vnp ngày 12/05/2022

9. Thuý Hà (2022), Kinh tế dần hồi phục, NH đặt lợi nhuận “khủng” năm 2022, truy cập tại https://www.vietnamplus.vn/kinh-te-dan-hoi-phuc-ngan-hang-dat-loi-nhuan-khung-nam-2022/780993.vnp

10. Tổng cục Thống kê, Báo cáo phát triển kinh tế - xã hội năm 2017 – 2021

11. Tổng cục Thống kê, Số liệu thống kê Dân số và việc làm 2017 – 2021

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 13 năm 2022

ThS. Trịnh Thị Lạc -