| Quý III ảm đạm của Coteccons, biên lãi gộp chỉ 1,05%, lỗ trước thuế 3 tỷ |

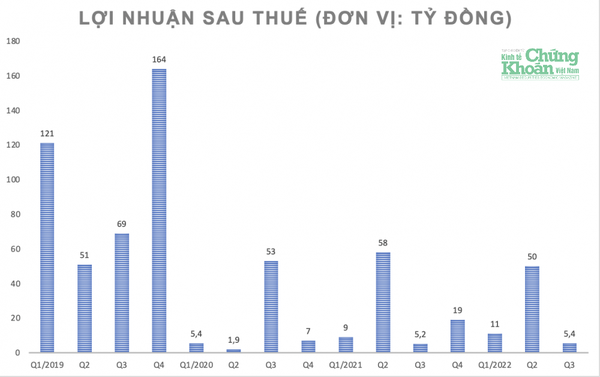

Nếu xét về doanh thu, quý III/2022 là một quý khởi sắc của Hòa Bình khi doanh thu thuần đạt 3.778 tỷ đồng, tăng mạnh 80% so với cùng kỳ năm trước. Lợi nhuận gộp đạt 282 tỷ đồng, tăng 2,4 lần, giúp biên lợi nhuận gộp đạt tới 7,46% (cao hơn nhiều so với cùng kỳ chỉ 5,54%).

Trong quý, doanh thu tài chính khá sáng với mức tăng 2,3 lần, đạt 34 tỷ đồng (chủ yếu là lãi bán hàng trả chậm, chậm thanh toán). Song, các loại chi phí còn tăng mãnh liệt hơn, như: chi phí quản lý tăng 4,3 lần (đạt 153 tỷ đồng), chi phí tài chính tăng 50% (đạt 112 tỷ đồng). Thêm nữa, Hòa Bình còn phải gánh khoản lỗ khác 6,7 tỷ đồng. Kết quả là lợi nhuận trước thuế chỉ 25 tỷ đồng và lợi nhuận sau thuế vỏn vẹn 5,4 tỷ đồng. Dù vậy, so với cùng kỳ, lợi nhuận trước và sau thuế quý III của Hòa Bình đã tăng lần lượt 65% và 4%.

Lũy kế 9 tháng, doanh thu thuần của Hòa Bình đạt 10.904 tỷ đồng, tăng 45% so với cùng kỳ. Lợi nhuận gộp đạt 684 tỷ đồng, tăng 35%. Biên lợi nhuận gộp suy giảm nhẹ, đạt 6,27% (cùng kỳ 6,71%).

Trong kỳ, doanh thu tài chính tăng trưởng mạnh (gấp 3 lần) đạt 271 tỷ đồng. Nhưng chi phí tài chính còn lớn hơn, đạt 357 tỷ đồng, tăng 59%. Chi phí quản lý cũng tăng 92%, đạt 443 tỷ đồng. Hòa Bình cũng chịu lỗ khác 23 tỷ đồng.

Tuy vậy, kết 9 tháng, Hòa Bình vẫn có lãi trước thuế 113 tỷ đồng, tăng 13%; duy lãi sau thuế giảm 16%, đạt 61 tỷ đồng.

So với đối thủ là Coteccons (lỗ trước thuế quý III 3 tỷ đồng, lãi trước thuế 9 tháng chỉ 1,9 tỷ đồng), có thể thấy kết quả của Hòa Bình là “không đến nỗi nào”.

margin:0px;" title="HBC "> margin:0px;" title="HBC "> |

| Các loại chi phí neo cao đã "ăn mòn" lợi nhuận của HBC, chỉ còn 5,4 tỷ đồng dù doanh thu quý III hơn 3.700 tỷ đồng. Biểu đồ: HT |

Về tài sản, tại ngày 30/9/2022, tổng tài sản của Hòa Bình là 18.653 tỷ đồng, tăng 12% so với đầu năm. Điểm đáng chú ý trong cơ cấu tổng tài sản là các khoản phải thu ngắn hạn tăng đáng kể (+15%), đạt 13.355 tỷ đồng, chiếm tới 71% tổng tài sản. Trong đó, khoản dự phòng phải thu ngắn hạn khó đòi tăng thêm 12%, lên 415 tỷ đồng.

Các khoản phải thu chiếm tỷ trọng cao là vấn đề lớn mà Hoà Bình phải đối diện trong nhiều năm. Chẳng hạn, giai đoạn giai đoạn 2016 - 2021, khoản phải thu của Hòa Bình tăng khá mạnh và chiếm tỷ trọng cao trong cơ cấu tổng tài sản. Cụ thể, năm 2016, khoản phải thu chiếm 59%, năm 2017 tăng lên 66%, từ năm 2018 trở đi chiếm trung bình 70% tổng tài sản.

Về nguồn vốn, tại ngày kết thúc quý III/2022, nợ phải trả của Hòa Bình đạt 14.913 tỷ đồng, tăng 19% so với đầu năm. Như vậy, 80% tài sản của Hòa Bình được hình thành từ nợ phải trả.

Nợ vay của Hòa Bình đã có bước tăng khá mạnh trong 9 tháng, đạt 6.566 tỷ đồng, tăng 29%. Trong đó, vay ngắn hạn 5.496 tỷ đồng, tăng 17%; vay dài hạn 1.070 tỷ đồng, tăng 2,7 lần.

Với sự suy giảm của vốn chủ sở hữu, còn 3.770 tỷ đồng, hệ số nợ phải trả/vốn chủ sở hữu của Hòa Bình đã lên tới 3,95 lần, tăng mạnh so với đầu năm (3,08 lần) và là hệ số rất cao, kể cả với đặc thù của ngành xây dựng.

Sự gia tăng nợ vay của Hòa Bình xuất phát từ tình trạng dòng tiền kinh doanh 9 tháng âm rất nặng (-1.331 tỷ đồng) do tăng các khoản phải thu (1.823 tỷ đồng), tăng hàng tồn kho (435 tỷ đồng), tăng chi phí trả trước (103 tỷ đồng), chi trả lãi vay (363 tỷ đồng).

Trong bối cảnh hoạt động kinh doanh không thu được tiền về, Hòa Bình vẫn miệt mài chi mua sắm tài sản (158 tỷ đồng), tăng đầu tư góp vốn (194 tỷ đồng), tăng chi cho vay, mua công cụ nợ (109 tỷ đồng) khiến dòng tiền đầu tư âm 319 tỷ đồng.

Hệ quả tất yếu là dòng tiền vay/trả lên tới kể 8.910 tỷ đồng/7.441 tỷ đồng, tăng 25% và giảm 5% so với cùng kỳ năm trước.

Dòng tiền thuần 9 tháng âm 149 tỷ đồng, khiến tiền và tương đương tiền chỉ còn 584 tỷ đồng, giảm 20% so với đầu năm.

Yến Thanh