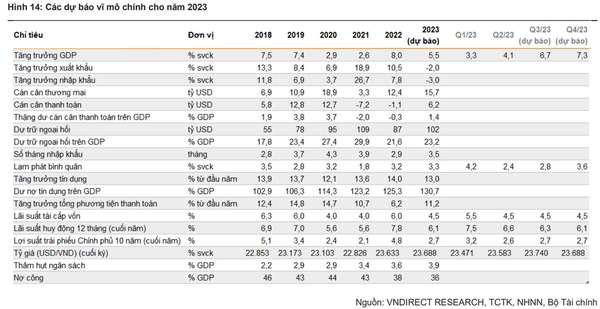

Số liệu từ Tổng cục Thống kê (TCTK) cho thấy, tăng trưởng GDP của Việt Nam đã tăng nhẹ từ mức 3,3% trong quý I/2023 lên 4,1% trong quý II/2023. Trong nửa đầu năm 2023, tăng trưởng GDP đạt 3,7% so với cùng kỳ năm 2022, đây là mức thấp thứ hai trong giai đoạn 2011-2023.

Với những diễn biến kinh tế vĩ mô trong nước và thế giới gần đây, CTCK VNDirect kỳ vọng tăng trường GDP đạt 7,1% (+/-0,3 điểm %) trong nửa cuối năm 2023, qua đó nâng tốc độ tăng trưởng cả năm lên 5,5% so với cùng kỳ năm 2022 (+/-0,2 điểm %).

Các yếu tố hỗ trợ cho kỳ vọng trên là: Chính phủ thực hiện chính sách tài khóa mở rộng để hỗ trợ tăng trưởng, lãi suất cho vay giảm giúp kích thích tiêu dùng và đầu tư tư nhân, đơn hàng đối với hàng hóa xuất khẩu của Việt Nam có khả năng phục hồi rõ nét kể từ quý IV/2023.

Nhiều thuận lợi để thực hiện chính sách tài khóa mở rộng nhằm thúc đẩy tăng trưởng kinh tế

Trong báo cáo cập nhật vĩ mô mang tên “Kỳ vọng nền kinh tế Việt Nam phục hồi mạnh hơn trong nửa cuối năm 2023”, CTCK VNDirect cho rằng, Việt Nam đang có điều kiện thuận lợi để thực hiện chính sách tài khóa mở rộng nhằm thúc đẩy tăng trưởng kinh tế. Trên cơ sở đó, VNDirect kỳ vọng Chính phủ sẽ tăng tốc đầu tư công trong nửa cuối năm 2023.

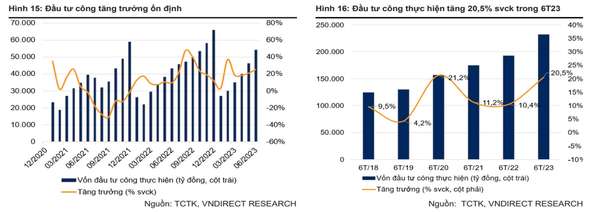

Thực tế cho thấy, kể từ đầu năm 2023, Chính phủ đã đẩy mạnh đầu tư công để hỗ trợ tăng trưởng kinh tế trong bối cảnh đầu tư tư nhân và dòng vốn đầu tư trực tiếp nước ngoài (FDI) yếu. Theo TCTK, vốn nhà nước thực hiện (đầu tư công) trong tháng 6/2023 tăng 25,3% so với cùng kỳ lên 54,2 nghìn tỷ đồng (tháng 5/2023 tăng 20,9%). Trong nửa đầu năm 2023, vốn nhà nước thực hiện đã tăng 20,5% so với cùng kỳ lên 232,2 nghìn tỷ đồng, cao hơn mức tăng trưởng 10,4% trong nửa đầu năm ngoái. Vốn đầu tư công thực hiện trong 6 tháng năm 2023 đạt 33% kế hoạch cả năm 2023.

“Chúng tôi kỳ vọng Chính phủ sẽ quyết liệt đẩy mạnh đầu tư công hơn nữa trong nửa cuối năm 2023 để hoàn thành ít nhất 95% kế hoạch giải ngân vốn đầu tư công năm 2023 (kế hoạch Quốc hội giao là 711.684 tỷ đồng)”, VNDirect kỳ vọng và cho biết, đang một số yếu tố hỗ trợ để đẩy nhanh hơn nữa các dự án đầu tư công trong năm nay, bao gồm:

Nợ công thấp tạo dư địa nới lỏng chính sách tài khóa để hỗ trợ phục hồi kinh tế: Nhờ tăng trưởng GDP vững chắc trong giai đoạn 2016 - 2022 và kiểm soát chi tiêu chặt chẽ, nợ công của Việt Nam đã giảm nhanh qua các năm từ 51% vào cuối năm 2016 xuống còn 38% vào cuối năm 2022, thấp hơn nhiều so với trần nợ công của Việt Nam là 60% GDP.

Lợi suất Trái phiếu Chính phủ" data-glossary-english="Government Bond" data-glossary-def="Chứng khoán nợ do Chính phủ phát hành, an toàn nhất trên thị trường.">trái phiếu chính phủ (TPCP) Việt Nam giảm mạnh kể từ đầu năm 2023: Tính đến ngày 28/6, trên thị trường sơ cấp, lợi suất TPCP kỳ hạn 10 năm và 15 năm giảm lần lượt 205 và 195 điểm cơ bản so với đầu năm, xuống mức 2,60% và 2,85%. Trên thị trường thứ cấp, lợi suất TPCP kỳ hạn 5 năm và 10 năm giảm lần lượt 258 và 219 điểm cơ bản so với đầu năm, xuống 2,15% và 2,63%.

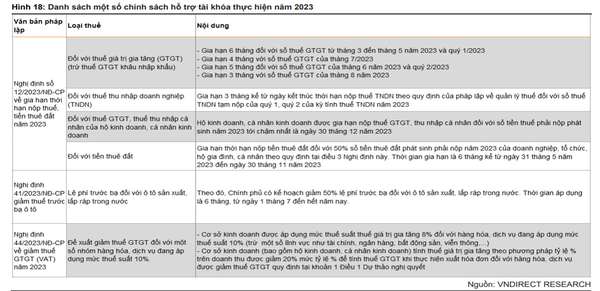

Chính phủ đang triển khai nhiều chính sách hỗ trợ tài khóa trong nửa cuối năm nay để hỗ trợ tăng trưởng, tập trung vào giảm thuế và phí (giảm 2% thuế VAT, giảm 50% thuế trước bạ cho ô tô sản xuất trong nước). Chính sách cắt giảm thuế nhằm kích cầu tiêu dùng trong nước.

Ngoài ra, Chính phủ đã tăng lương cơ bản cho cán bộ, công chức, viên chức từ ngày 1/7/2023. Đợt tăng này sẽ cải thiện khá đáng kể thu nhập của những người hưởng lương từ ngân sách nhà nước. Ước tính ngân sách nhà nước chi cho chính sách này trong năm 2023 là khoảng 44.000 tỷ đồng.

Đồng thời, Chính phủ cũng điều chỉnh tăng lương hưu và trợ cấp bảo hiểm xã hội do ngân sách nhà nước chi trả từ ngày 1/7. Ngân sách chi cho chính sách này ước tính khoảng 3.550 tỷ đồng.

Bên cạnh đó, các doanh nghiệp nhà nước (như PVN) cũng sẽ tăng cường đầu tư trong thời gian tới để phối hợp với chính sách tài khóa của Chính phủ. Điển hình là việc PVN đã lên kế hoạch triển khai một số dự án đầu tư trong thời gian tới, trong đó có một số dự án quy mô vừa như Kình Ngư Trắng, Lạc Đà Vàng và dự án quy mô lớn là Lô B - Ô Môn.

Các chính sách trên được kỳ vọng sẽ thúc đẩy tăng trưởng kinh tế phục hồi mạnh mẽ trong nửa cuối năm 2023 và cả năm 2024.

Lãi suất tiền gửi giảm mạnh trong nửa đầu năm 2023

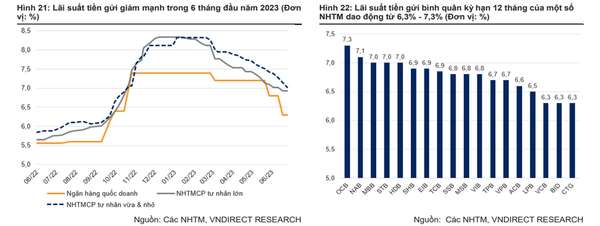

Thống kê cho thấy, kể từ đầu năm 2023, Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">lãi suất huy động bình quân kỳ hạn 3 tháng của các NHTM đã giảm khoảng 137 điểm cơ bản, trong khi lãi suất huy động bình quân kỳ hạn 12 tháng giảm 124 điểm cơ bản (số liệu tại ngày 29/6/2023).

Nguyên nhân lãi suất giảm mạnh trong 6 tháng đầu năm 2023 là do: Ngân hàng Nhà nước đảo ngược chính sách tiền tệ từ thắt chặt sang nới lỏng; thanh khoản hệ thống ngân hàng được cải thiện nhờ Ngân hàng Nhà nước tăng mua dự trữ ngoại hối và Chính phủ đẩy mạnh đầu tư công; nhu cầu tín dụng thấp trong bối cảnh tăng trưởng kinh tế chậm chập trong nửa đầu năm 2023.

Với những diễn biến gần đây, đặc biệt là sự chủ động và quyết liệt của ngành Ngân hàng trong việc giảm lãi suất để hỗ trợ doanh nghiệp vượt qua khó khăn, qua đó thúc đẩy tăng trưởng kinh tế, VNDirect kỳ vọng lãi suất huy động và cho vay sẽ duy trì xu hướng giảm trong nửa cuối năm.

Theo đó, công ty dự báo lãi suất tiền gửi bình quân kỳ hạn 12 tháng sẽ giảm xuống mức 6,0-6,2%/năm vào cuối năm 2023. Có 4 lý do giải thích cho dự báo này, đó là: (i) Tác động từ 4 đợt giảm lãi suất điều hành của Ngân hàng Nhà nước trong 6 tháng năm 2023; (ii) nhu cầu tín dụng yếu trong bối cảnh tăng trưởng kinh tế chậm chạp và thị trường bất động sản ảm đạm; (iii) Chính phủ sẽ đẩy mạnh hơn nữa đầu tư công, từ đó bơm thêm tiền vào nền kinh tế; (iv) Ngân hàng Nhà nước vẫn còn dư địa để nới lỏng chính sách tiền tệ.

Cùng với đó, lãi suất cho vay có thể giảm mạnh hơn trong nửa cuối năm 2023 do chi phí vốn của các NHTM đang giảm nhờ: (i) tác động từ các đợt cắt giảm lãi suất điều hành của Ngân hàng Nhà nước trong 6 tháng đầu năm 2023; (ii) Ngân hàng Nhà nước ban hành Thông tư 02 cho phép giãn trích lập dự phòng nợ xấu.

“Chúng tôi cho rằng lãi suất cho vay giảm sẽ là yếu tố thúc đẩy sự phục hồi của tiêu dùng và đầu tư tư nhân, vốn đã bị suy yếu trong nửa đầu năm 2023”, VNDirect nhấn mạnh.

Cẩn trọng với lạm phát và áp lực tỷ giá cuối năm

Dù đưa ra những nhận định lạc quan về tăng trưởng kinh tế 6 tháng cuối năm nhưng VNDirect cũng chỉ ra rằng vẫn còn đó những rủi ro có thể tác động đến đà phục hồi, đó là: Lạm phát toàn cầu cao hơn dự kiến, Chỉ số DXY mạnh hơn dự kiến có thể gây thêm áp lực lên tỷ giá, tăng trưởng kinh tế chậm hơn dự kiến của các đối tác thương mại lớn ảnh hưởng đến xuất khẩu của Việt Nam.

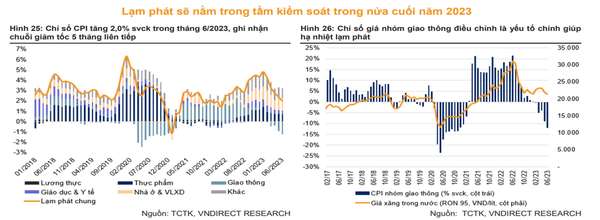

Về lạm phát, báo cáo cho biết, lạm phát trong nước tiếp tục hạ nhiệt trong tháng 6/2023 với mức tăng 2,0% so với cùng kỳ, đánh dấu mức tăng thấp nhất trong vòng 16 tháng qua. Trong 6 thàng đầu năm 23, CPI bình quân tăng 3,3% so với cùng kỳ. Giá xăng dầu trong nước giảm mạnh là yếu tố chính giúp giảm áp lực lạm phát trong 6 tháng đầu năm.

Dẫu vậy, VNDirect cho biết có một số yếu tố có thể gia tăng áp lực lên lạm phát kể từ cuối quý III/2023, bao gồm: (i) Chênh lệch giá xăng giữa 6 tháng cuối năm 2023 và 6 tháng cuối năm 2022 sẽ thu hẹp đáng kể so với mức chênh lệch của nửa đầu năm 2023 và nửa đầu năm 2022; (ii) việc Chính phủ tăng lương cơ bản cho cán bộ, công chức nhà nước từ ngày 1/7/2023 có thể gây áp lực lên lạm phát.

Dẫu vậy, áp lực lạm phát sẽ được kiểm soát do tổng cầu trong nước còn yếu trong bối cảnh tăng trưởng kinh tế thấp. Trên cơ sở đó, VNDirect hạ dự phóng lạm phát bình quân của Việt Nam năm 2023 xuống 3,3% (+/-0,2 điểm %) - hoàn thành mục tiêu kiểm soát lạm phát dưới 4,5% đề ra đầu năm.

Với tỷ giá, báo cáo cho biết, có thể biến động mạnh hơn trong nửa cuối năm 2023. Thực tế cho thấy, áp lực lên tỷ giá VND gia tăng kể từ cuộc họp của Ngân hàng Dự trữ liên bang Mỹ (FED) vào tháng 6/023 khi FED công bố ý định nâng lãi suất điều hành thêm nữa trong nửa cuối năm 2023. Tính đến ngày 13/7/2023, tỷ giá USD/VND tăng lên 23,659 (- 0,1% so với đầu năm), tăng 0,7% kể từ cuộc họp của FED vào ngày 13-14/6.

Diễn biến thị trường cho thấy có một số yếu tố có thể gây sức ép lên tỷ giá VND trong nửa cuối năm 2023, bao gồm: (i) lãi suất điều hành của FED có thể duy trì ở vùng đỉnh đến cuối năm 2023 để kiềm chế lạm phát, trong khi Ngân hàng Nhà nước định hướng tiếp tục hạ lãi suất để hỗ trợ tăng trưởng; (ii) Lạm phát trong nước có thể tăng trở lại từ cuối quý III/2023.

Dù áp lực đang tăng lên nhưng theo VNDirect, tỷ giá VND vẫn sẽ được hỗ trợ bởi: (i) Thặng dư thương mại duy trì mức cao; (ii) FDI và kiều hối ổn định; (iii) Các thỏa thuận bán cổ phần cho nhà đầu tư nước ngoài dự kiến thực hiện trong nửa cuối năm 2023 sẽ làm tăng nguồn cung ngoại tệ; (iv) Việt Nam vẫn đang duy trì lãi suất thực ở mức khá cao.

“Tỷ giá có thể biến động mạnh hơn trong nửa sau năm 2023, tuy nhiên, chúng tôi dự báo tỷ giá USD/VND sẽ dao động không quá +/- 2,0% so với đầu năm 2023”, các chuyên gia của VNDirect dự báo.

Ngô Hải