GVR, PHR đón món quà "từ trên trời rơi xuống", nền tảng ngành cũng đang đổi chiều

07/01/2026 - 19:275 phút đọc

(Banker.vn) GVR và PHR đang hưởng lợi từ việc chuyển đổi đất cao su sang khu công nghiệp, trong bối cảnh giá cao su ổn định và nền tảng ngành dần cải thiện.

Đất cao su trở thành nguồn lợi nhuận đột biến

Những phiên giao dịch đầu tháng 1/2026 chứng kiến diễn biến nổi bật của nhóm cổ phiếu cao su, trong đó tâm điểm là Tập đoàn Công nghiệp Cao su Việt Nam (GVR) và Cao su Phước Hòa (PHR). Sau phiên 6/1 tăng mạnh, với GVR tăng kịch trần và PHR tăng hơn 2,6%, đà đi lên tiếp tục được duy trì trong phiên 7/1 khi dòng tiền sớm nhập cuộc ngay từ đầu phiên. Diễn biến này không chỉ phản ánh yếu tố tâm lý ngắn hạn, mà đang cho thấy một câu chuyện sâu hơn về cách thị trường nhìn lại giá trị tài sản của các doanh nghiệp cao su trong bối cảnh mới.

margin: 15px auto;" />

margin: 15px auto;" />Trong nhiều năm, cao su thiên nhiên mang lại nguồn thu tương đối ổn định nhưng khó tạo ra đột biến lợi nhuận. Tuy nhiên, khi các vùng đất cao su lâu năm nằm trên trục hạ tầng chiến lược hoặc trong quy hoạch khu công nghiệp, bản chất tài sản của doanh nghiệp đã thay đổi. Phần giá trị gia tăng không còn đến từ mủ cao su, mà đến từ khả năng chuyển đổi mục đích sử dụng đất và dòng tiền đền bù bằng tiền mặt.

Với PHR, câu chuyện này đang dần hiện rõ. Doanh nghiệp sở hữu hàng trăm hecta đất cao su tại Bình Dương, trong đó đáng chú ý là khu vực liên quan đến Khu công nghiệp VSIP 3, nơi đã thu hút những dự án FDI quy mô lớn trong lĩnh vực sản xuất công nghiệp và hạ tầng dữ liệu. Song song đó, tuyến cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành đi qua địa bàn có quỹ đất của PHR đang tạo ra một mặt bằng định giá mới cho phần diện tích còn lại, khi thời gian kết nối với TP.HCM được rút ngắn đáng kể.

Một điểm then chốt khác nằm ở dự án Khu công nghiệp Bắc Tân Uyên với quy mô gần 800 ha do THACO triển khai. Theo các kịch bản hiện hữu, nếu tiến độ triển khai đúng kế hoạch, PHR có thể ghi nhận dòng tiền đền bù lên tới vài nghìn tỷ đồng trong những năm tới. Quy mô này vượt xa lợi nhuận thuần từ hoạt động trồng và khai thác cao su truyền thống, đủ để làm thay đổi đáng kể cấu trúc lợi nhuận của doanh nghiệp trong trung hạn.

Ngoài mảng cao su, GVR còn có "của để dành" giúp thu nhập ròng lên tới 2.000 tỷ đồng

Với GVR, bức tranh mang tính hệ thống hơn. Là tập đoàn nắm giữ quỹ đất cao su lớn nhất cả nước, GVR đang bước vào giai đoạn đẩy nhanh tiến độ đền bù, chuyển đổi tại nhiều khu công nghiệp trên quỹ đất hiện hữu. Điều đáng chú ý là các khoản thu từ đất không còn dừng ở kế hoạch hay kỳ vọng, mà đang dần hiện thực hóa thành dòng tiền, qua đó tác động trực tiếp đến triển vọng lợi nhuận hợp nhất.

Giá cao su “neo cao” tạo nền, đất KCN tạo cú hích

Trong bối cảnh này, việc thị trường phản ứng tích cực với cổ phiếu GVR và PHR có thể được hiểu là quá trình chiết khấu trước các khoản lợi nhuận đột biến đã “nhìn thấy được”. Đây không phải là câu chuyện đầu cơ thuần túy, mà là sự điều chỉnh cách nhìn về giá trị tài sản của doanh nghiệp.

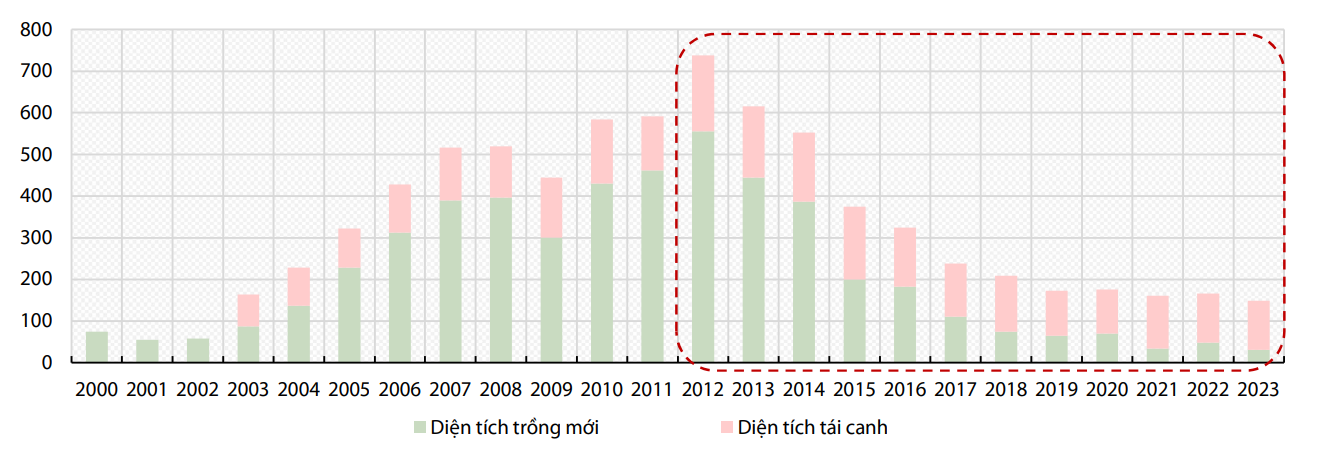

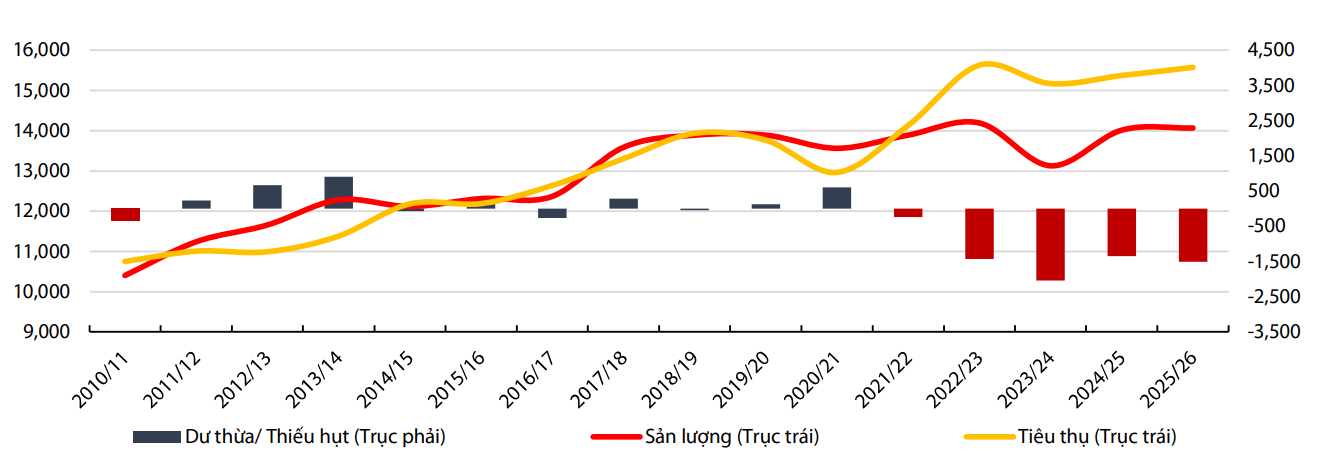

Tuy nhiên, để đánh giá đầy đủ nhóm cổ phiếu cao su, cần đặt câu chuyện đất đai trong bức tranh chung của ngành. Theo các phân tích cập nhật, thị trường cao su thiên nhiên toàn cầu trong giai đoạn 2025–2026 đang duy trì trạng thái thiếu hụt nguồn cung. Diện tích trồng mới và tái canh toàn cầu đã thu hẹp kéo dài trong nhiều năm, trong khi nhu cầu – đặc biệt từ Trung Quốc và khu vực ASEAN vẫn duy trì xu hướng tăng, dù tốc độ đã chậm lại so với giai đoạn phục hồi mạnh trước đó. Sản lượng toàn cầu năm 2025 chỉ tăng ở mức rất thấp, thấp hơn đáng kể so với mức tăng của tiêu thụ, khiến mặt bằng giá cao su được duy trì ở mức cao hơn so với giai đoạn trước 2024.

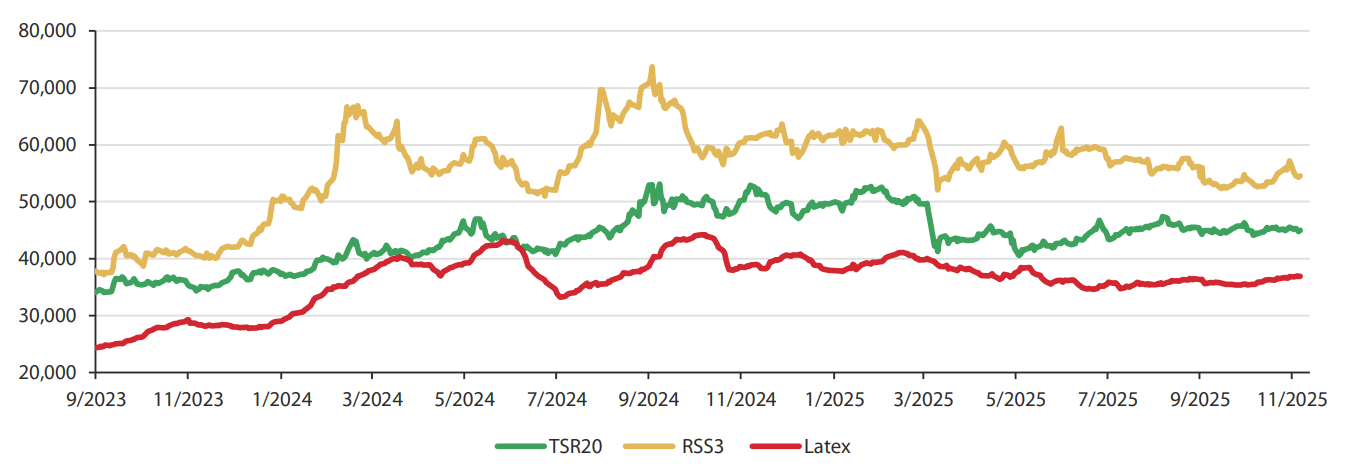

Bước sang năm 2026, nhiều tổ chức phân tích cho rằng thị trường cao su đang bước vào một trạng thái cân bằng mới, trong đó nguồn cung tiếp tục hạn chế, còn cầu tăng chậm nhưng ổn định. Điều này tạo điều kiện để giá cao su duy trì quanh mặt bằng hiện tại, thay vì điều chỉnh sâu như các chu kỳ trước. Dù khó kỳ vọng một đợt tăng giá mạnh trong ngắn hạn, môi trường giá cao su “neo cao” vẫn giúp các doanh nghiệp duy trì dòng tiền ổn định từ hoạt động cốt lõi.

Trong bối cảnh đó, việc chuyển đổi một phần đất cao su sang khu công nghiệp và hạ tầng không đồng nghĩa với việc doanh nghiệp đi xuống hay “bán tài sản”. Ngược lại, đây có thể được xem là bước tái cấu trúc hợp lý khi mảng cao su không còn là động lực tăng trưởng cao, trong khi giá trị đất công nghiệp mang lại hiệu quả vượt trội. Quan trọng hơn, các doanh nghiệp không bán toàn bộ quỹ đất, mà chỉ chuyển đổi những phần có hiệu quả thấp sang mô hình sinh lời cao hơn.

Nhìn tổng thể, đà tăng của cổ phiếu GVR và PHR đầu năm 2026 phản ánh sự giao thoa của hai yếu tố gồm mặt bằng giá cao su duy trì ổn định nhờ cung – cầu thắt chặt, bên cạnh đó là quá trình tái định giá mạnh mẽ quỹ đất cao su trong bối cảnh hạ tầng và khu công nghiệp mở rộng. Đây là nền tảng mang tính trung hạn, thay vì chỉ là một nhịp sóng ngắn trên thị trường.