Giá PVC chạm đáy, loạt doanh nghiệp nhựa trong nước hưởng lợi

11/12/2025 - 22:294 phút đọc

(Banker.vn) Giá PVC rơi xuống mức thấp nhất nhiều năm do dư cung toàn cầu, điều này mở ra cơ hội cải thiện biên lợi nhuận cho nhiều doanh nghiệp nhựa trong nước.

Áp lực dư cung toàn cầu kéo giá PVC về vùng đáy

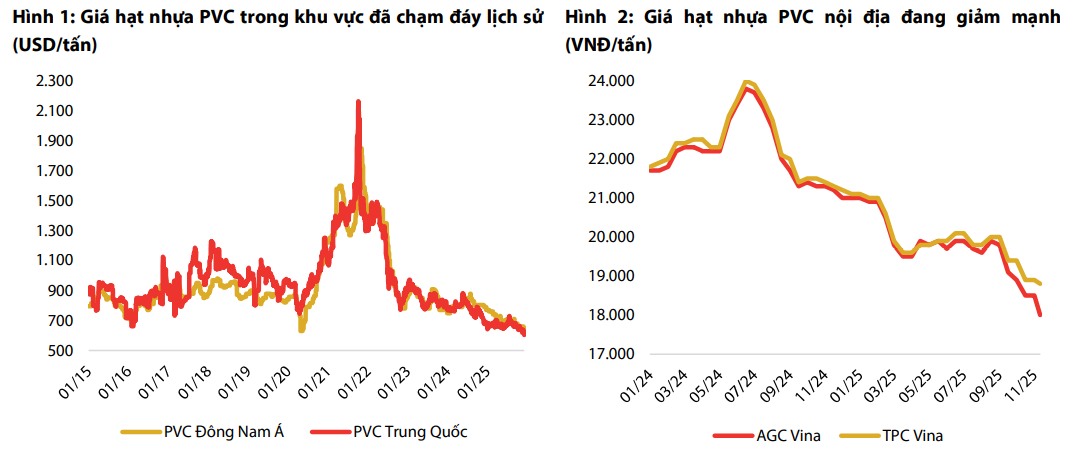

Thị trường nguyên liệu PVC đang trải qua một giai đoạn đặc biệt khi giá hạt nhựa giảm sâu về mức thấp nhất nhiều năm ở cả Trung Quốc, Đông Nam Á và Việt Nam. Theo cập nhật mới nhất của Chứng khoán Rồng Việt, mức giá tại Trung Quốc hiện chỉ quanh 603 USD/tấn, trong khi thị trường Đông Nam Á ở mức 630 USD/tấn, đều là vùng đáy kể từ 2016–2020. Tại Việt Nam, báo giá PVC của AGC Vina và TPC Vina trong tháng 11/2025 chỉ còn khoảng 18.500 đồng/kg, thấp hơn 13% so với cùng kỳ.

margin: 15px auto;" />

margin: 15px auto;" />Đây không chỉ là tín hiệu suy yếu của thị trường nguyên liệu, mà còn phản ánh sự thay đổi lớn trong cấu trúc sản xuất toàn cầu đến từ việc bùng nổ công suất tại Trung Quốc. Tuy nhiên, trong bối cảnh áp lực giảm giá chưa có dấu hiệu chấm dứt, chính diễn biến trái chiều này lại mở ra biên lợi nhuận thuận lợi hơn cho các doanh nghiệp sản xuất sản phẩm nhựa trong nước.

Bức tranh thị trường PVC năm 2025 chịu tác động mạnh từ làn sóng mở rộng công suất tại Trung Quốc. Chỉ riêng năm nay, quốc gia này đưa thêm khoảng 2,5 triệu tấn công suất mới vào hoạt động, đến từ các dự án quy mô lớn như Wanhua và Tianjin Bohai. Các nhà máy mới vận hành ổn định khiến tồn kho PVC gốc dầu liên tục tăng, trong khi nhu cầu hạ nguồn không tăng tương ứng, đẩy thị trường vào tình trạng dư thừa lớn.

Theo tính toán, cán cân cung–cầu của Trung Quốc năm 2025 chuyển sang trạng thái dư cung khoảng 364 nghìn tấn. Đây là yếu tố cốt lõi lý giải cho việc giá PVC khu vực liên tục thiết lập đáy mới, bất chấp nhiều kỳ vọng về phục hồi. Ngay cả khi Ấn Độ vốn là thị trường nhập khẩu PVC lớn bãi bỏ quy định BIS nhằm giảm rào cản kỹ thuật, tác động hỗ trợ này vẫn không đủ mạnh để đảo chiều xu hướng giá trong bối cảnh nguồn cung toàn cầu dư thừa.

Trong bức tranh chung, giá PVC thấp đồng nghĩa với lợi nhuận của các nhà sản xuất nguyên liệu chịu áp lực lớn. Tuy nhiên, với các doanh nghiệp sản xuất ống nhựa và vật liệu xây dựng, diễn biến này đang tạo ra một giai đoạn “chi phí đầu vào vàng” hiếm thấy.

Doanh nghiệp nhựa hưởng lợi: Biên lợi nhuận được kỳ vọng cải thiện rõ rệt

VDSC dự báo giá PVC trung bình tại Việt Nam trong năm 2026 sẽ duy trì quanh mức 640 USD/tấn, qua đó giúp biên lợi nhuận gộp của các doanh nghiệp nhựa trong nước cải thiện thêm khoảng 2–3%.

Trong bối cảnh giá nguyên liệu chính rơi xuống mức thấp nhất nhiều năm và xu hướng dư cung từ Trung Quốc vẫn tiếp diễn, đây được xem là yếu tố hỗ trợ quan trọng đối với nhóm doanh nghiệp sản xuất sản phẩm nhựa, đặc biệt là các đơn vị hoạt động mạnh trong mảng ống và vật liệu xây dựng như NTP, BMP, DNP hay DAG.

Với đặc thù chi phí nguyên liệu chiếm tỷ trọng lớn trong giá vốn, mặt bằng giá PVC thấp giúp các doanh nghiệp này có điều kiện cải thiện hiệu quả sản xuất, giảm áp lực chi phí và củng cố biên lợi nhuận trong năm tới, một kịch bản đang được thị trường kỳ vọng khi ngành nhựa bước vào giai đoạn thuận lợi hơn so với những năm trước.

Dù giá PVC thấp mang lại nhiều lợi thế, triển vọng ngành nhựa vẫn phụ thuộc vào sự phục hồi của nhu cầu xây dựng và bất động sản. VDSC cho rằng xu hướng giảm giá nguyên liệu sẽ duy trì trong phần lớn năm 2026, nhờ dư cung từ Trung Quốc và hoạt động xuất khẩu ổn định.

Tuy nhiên, doanh nghiệp vẫn cần duy trì chiến lược thận trọng, đặc biệt trong quản trị tồn kho và dòng tiền. Các biến động chính sách từ Ấn Độ hay thay đổi trong chu kỳ sản xuất của Trung Quốc có thể đảo chiều xu hướng giá nhanh chóng. Trong bối cảnh cạnh tranh gia tăng, biên lợi nhuận chỉ được giữ vững khi doanh nghiệp cân đối tốt giữa chi phí, thị phần và tốc độ tăng trưởng.

Dẫu vậy, bức tranh chung của ngành năm 2026 vẫn sáng hơn nhiều so với giai đoạn 2022–2024. Khi nguyên liệu chủ lực rơi xuống vùng giá thấp nhất gần một thập kỷ, các doanh nghiệp như NTP, BMP, DNP và DAG đang đứng trước một chu kỳ lợi nhuận thuận lợi hơn bao giờ hết.