Giá đầu vào khó tăng sốc, triển vọng của Nhựa Bình Minh (BMP) vẫn tích cực

10/03/2026 - 02:165 phút đọc

(Banker.vn) Giá hạt nhựa PVC được dự báo khó tăng đột biến do nguồn cung dồi dào, qua đó tạo điều kiện để Nhựa Bình Minh (BMP) duy trì triển vọng tăng trưởng.

Giá hạt nhựa PVC khó tăng sốc

Trong ngành nhựa xây dựng, biến động của giá hạt nhựa PVC (nguyên liệu đầu vào quan trọng nhất) luôn có ảnh hưởng trực tiếp tới biên lợi nhuận và hiệu quả kinh doanh của doanh nghiệp.

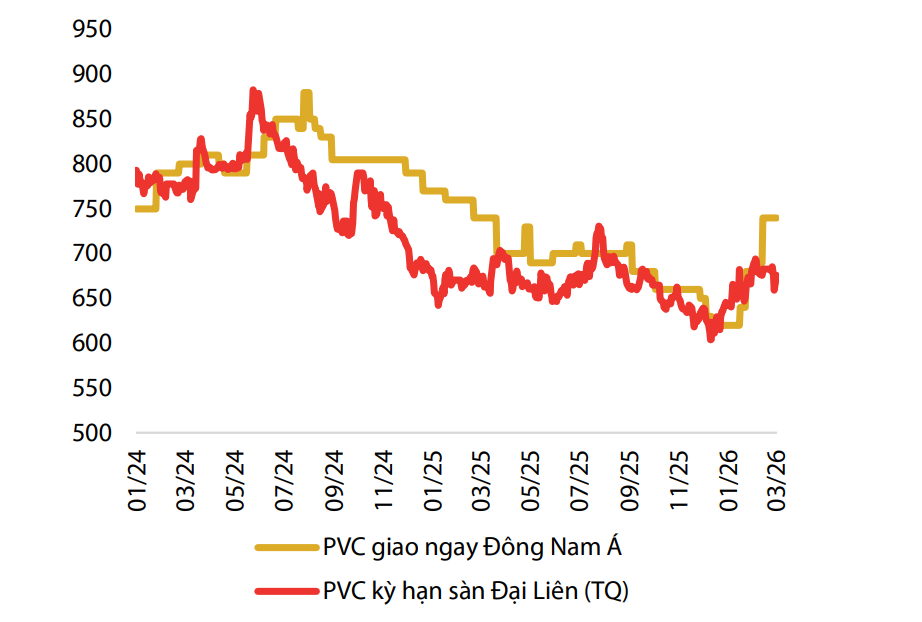

margin: 15px auto;" />

margin: 15px auto;" />Theo các đánh giá thị trường, giá hạt nhựa PVC đã có nhịp phục hồi từ vùng đáy cuối năm 2025, song dư địa tăng mạnh trong năm 2026 được cho là khá hạn chế. Tính đến đầu tháng 3/2026, giá PVC giao ngay tại Trung Quốc tăng khoảng 13% so với mức đáy trước đó, trong khi tại khu vực Đông Nam Á cũng ghi nhận mức tăng khoảng 20%, lên quanh 740 USD/tấn.

Diễn biến này phần nào đến từ việc các nhà sản xuất Trung Quốc đẩy mạnh xuất khẩu trước thời điểm nước này bãi bỏ chính sách hoàn thuế VAT đối với một số mặt hàng từ tháng 4/2026. Hoạt động xuất khẩu gia tăng trong ngắn hạn đã góp phần kéo giá nguyên liệu phục hồi so với giai đoạn trước.

Tuy nhiên, bức tranh tổng thể của thị trường PVC, đặc biệt tại Trung Quốc (quốc gia sản xuất lớn nhất thế giới) vẫn cho thấy dấu hiệu dư cung. Lượng tồn kho xã hội tại thị trường này đang ở mức cao, trong khi nhu cầu tiêu thụ nội địa, nhất là từ lĩnh vực bất động sản, chưa có dấu hiệu cải thiện rõ rệt. Trong bối cảnh đó, nhiều nhận định cho rằng trạng thái “cung mạnh – cầu yếu” có thể tiếp tục duy trì trong ngắn hạn.

Với các yếu tố trên, giá hạt nhựa PVC tại Việt Nam trong năm 2026 được Chứng khoán Rồng Việt dự báo dao động quanh vùng 700–800 USD/tấn. Mặc dù mức giá này cao hơn so với giai đoạn đáy của năm trước, song áp lực dư cung lớn có thể hạn chế khả năng tăng sốc của nguyên liệu. Bên cạnh đó, biến động của giá dầu (một trong những yếu tố đầu vào quan trọng trong quá trình sản xuất PVC) cũng cần được theo dõi, đặc biệt khi thị trường năng lượng toàn cầu đang chịu tác động từ những diễn biến địa chính trị.

Nhựa Bình Minh giữ nền tảng tăng trưởng

Trong bối cảnh giá nguyên liệu được dự báo chưa biến động mạnh, các doanh nghiệp sản xuất ống nhựa có thể duy trì biên lợi nhuận ở mức tương đối ổn định. Đối với Công ty CP Nhựa Bình Minh (BMP) vốn là một trong những doanh nghiệp dẫn đầu thị trường ống nhựa tại Việt Nam, yếu tố này được xem là nền tảng quan trọng để duy trì hiệu quả kinh doanh.

Năm 2025, doanh nghiệp ghi nhận kết quả kinh doanh tích cực với doanh thu đạt khoảng 5.510 tỷ đồng, tăng gần 19,4% so với năm trước. Lợi nhuận ròng đạt 1.229 tỷ đồng, tăng khoảng 24% so với cùng kỳ. Động lực chính đến từ sự phục hồi của sản lượng tiêu thụ cùng mức biên lợi nhuận gộp đạt 46,1%, mức cao nhất trong lịch sử hoạt động của doanh nghiệp, trong bối cảnh giá nguyên liệu PVC duy trì ở vùng thấp trong phần lớn thời gian của năm.

Riêng quý IV/2025, kết quả kinh doanh có phần chững lại khi lợi nhuận đạt 261 tỷ đồng, thấp hơn so với quý trước. Theo các phân tích thị trường, diễn biến này chủ yếu đến từ biên lợi nhuận gộp thấp hơn kỳ vọng và mức chiết khấu thương mại tăng lên trong giai đoạn cạnh tranh thị phần.

Dù vậy, tính chung cả năm, biên lợi nhuận ròng của doanh nghiệp vẫn đạt khoảng 22,3%, cải thiện so với năm trước và phản ánh một năm kinh doanh thuận lợi.

Bước sang năm 2026, triển vọng của Nhựa Bình Minh được đánh giá tiếp tục duy trì tích cực. Một số dự báo cho rằng doanh thu của doanh nghiệp có thể đạt khoảng 6.336 tỷ đồng, tăng khoảng 15% so với năm trước, trong khi lợi nhuận ròng dự kiến đạt khoảng 1.270 tỷ đồng, tương ứng mức tăng trưởng khoảng 22%.

Động lực tăng trưởng được kỳ vọng đến từ sự phục hồi của thị trường xây dựng và đầu tư hạ tầng. Khi các dự án xây dựng dân dụng, cấp thoát nước và hạ tầng kỹ thuật được thúc đẩy, nhu cầu đối với sản phẩm ống nhựa, đặc biệt là dòng ống HDPE sử dụng trong các công trình hạ tầng, có thể tiếp tục duy trì xu hướng tăng.

Bên cạnh yếu tố thị trường, doanh nghiệp cũng được kỳ vọng có thể cải thiện thị phần nhờ lợi thế thương hiệu lâu năm và hệ thống phân phối rộng khắp. Một số dự báo cho rằng thị phần của Nhựa Bình Minh trong năm 2026 có thể tăng lên khoảng 26%, trong bối cảnh doanh nghiệp duy trì chính sách chiết khấu linh hoạt nhằm củng cố vị thế cạnh tranh trên thị trường.

Biên lợi nhuận vẫn ở vùng cao

Trong bối cảnh giá nguyên liệu được dự báo không tăng đột biến, biên lợi nhuận của Nhựa Bình Minh nhiều khả năng vẫn duy trì ở mức cao. Các dự báo cho thấy biên lợi nhuận gộp của doanh nghiệp trong năm 2026 có thể đạt khoảng 45,5%, chỉ giảm nhẹ so với mức kỷ lục của năm trước nhưng vẫn nằm trong vùng cao so với lịch sử hoạt động.

Theo Chứng khoán Rồng Việt, mức biên lợi nhuận này được hỗ trợ bởi giả định rằng mặt bằng giá nguyên liệu PVC trong cả năm sẽ không biến động quá mạnh. Bên cạnh đó, việc chủ động quản lý tồn kho nguyên liệu trong giai đoạn đầu năm, khi giá vẫn ở vùng thấp có thể giúp doanh nghiệp giảm áp lực chi phí trong các quý tiếp theo.

Song song với đó, chi phí bán hàng có thể gia tăng khi doanh nghiệp duy trì chính sách chiết khấu nhằm củng cố thị phần. Tuy nhiên, với nền tảng biên lợi nhuận gộp cao, doanh nghiệp vẫn được đánh giá có dư địa để hấp thụ các chi phí này mà không ảnh hưởng đáng kể tới hiệu quả kinh doanh.

Trong bối cảnh ngành nhựa xây dựng đang từng bước phục hồi cùng với thị trường xây dựng và hạ tầng, triển vọng của Nhựa Bình Minh được đánh giá vẫn duy trì tích cực. Sự ổn định của giá nguyên liệu, kết hợp với lợi thế thương hiệu và hệ thống phân phối, được kỳ vọng tiếp tục tạo nền tảng cho doanh nghiệp duy trì hiệu quả hoạt động trong thời gian tới.