GDP toàn cầu được dự báo sẽ giảm xuống mức tăng 2,6% trong năm 2026

21/01/2026 - 15:397 phút đọc

(Banker.vn) Tại báo cáo cập nhật về triển vọng kinh tế toàn cầu ban hành tháng 01/2026, Ngân hàng Thế giới (WB) nhận định, kinh tế toàn cầu năm 2025 tỏ ra khá bền vững trước trước xu hướng gia tăng căng thẳng thương mại và bất định chính sách. Tuy nhiên, GDP toàn cầu được dự báo sẽ giảm xuống mức tăng 2,6% trong năm nay, chủ yếu là do nhu cầu trao đổi hàng hóa quốc tế giảm đáng kể và nhu cầu yếu ớt tại nhiều quốc gia hàng đầu. Sau đó, kinh tế toàn cầu sẽ phục hồi nhẹ lên mức tăng 2,7% vào năm 2027, khi nhu cầu trong nước hưởng lợi từ chính sách tiền tệ nới lỏng và thương mại cải thiện, môi trường chính sách ổn định hơn.

Theo đó, kinh tế toàn cầu tỏ ra bền vững rõ rệt hơn so với kỳ vọng, mặc dù bất định chính sách và căng thẳng thương mại leo thang trong năm 2025. Tính bền vững này phản ánh nỗ lực tập trung vào thương mại trong giai đoạn đầu, điều chỉnh các chuỗi cung ứng, chỉ một phần thuế nhập khẩu được chuyển vào giá, điều kiện tài chính toàn cầu thuận lợi hơn, sự bùng phát các hoạt động đầu tư liên quan đến AI. Khi tác động của những yếu tố này yếu dần, hoạt động kinh tế toàn cầu và khả năng tạo việc làm giảm dần. Đà giảm tốc nhẹ trong năm 2026 xảy ra ngay sau giai đoạn phục hồi mạnh mẽ 2021-2025, và tăng trưởng kinh tế không đồng đều với cái giá phải trả là lạm phát và nợ nần tăng cao.

Triển vọng thương mại toàn cầu tiếp tục bị cản trở bởi căng thẳng thương mại và bất định chính sách liên quan đến thuế quan, hoạt động thương mại năm 2026 vì thế được dự báo sẽ giảm đáng kể, sau đó tăng trở lại từ năm 2027 khi các dòng thương mại thích ứng đầy đủ với mức thuế cao và môi trường chính sách ổn định dần.

Thương mại toàn cầu yếu ớt và một số nền kinh tế hàng đầu tăng chậm cũng được cho là yếu tố cản trở nhu cầu về năng lượng và hàng công nghiệp. Giá dầu thô được dự báo sẽ giảm do nhu cầu tiêu thụ giảm thấp và OPEC+ tăng sản lượng dầu, thị trường sẽ đối mặt với tình trạng dư thừa quá mức. Trong khi đó, nhu cầu phát triển năng lượng sạch sẽ hỗ trợ tăng giá các mặt hàng kim loại, bù đắp một phần cho tăng trưởng và hoạt động công nghiệp yếu ớt.

Tại hầu hết các quốc gia, lạm phát đã giảm và đang lùi về mục tiêu của NHTW. Trong khi thuế cao sẽ đẩy giá cả hàng hóa tại Mỹ tăng nhẹ, nhưng tác động yếu dần nhờ nỗ lực tích trữ hàng hóa và những yếu tố khác. Trong tương lai, lạm phát toàn cầu được kỳ vọng sẽ tiếp tục giảm, mặc dù tác động của chính sách thuế tại Mỹ sẽ gây ra những khác biệt đáng kể giữa các nền kinh tế chủ chốt. Triển vọng giảm phát toàn cầu phản ánh tác động của những yếu tố khác nhau, bao gồm tác động của xu hướng suy yếu trên thị trường lao động tại nhiều quốc gia, nhu cầu trao đổi hàng hóa quốc tế trầm lắng, giá năng lượng giảm.

Cùng với xu hướng giảm lạm phát trên toàn cầu, điều kiện tài chính được nới lỏng trong 6 tháng cuối năm 2025, chủ yếu là nhờ thói nghiện rủi ro bền vững và Ngân hàng Dự trữ liên bang Mỹ (FED) nới lỏng chính sách tiền tệ trong bối cảnh thị trường lao động suy yếu. Trên toàn cầu, các chỉ số cổ phiếu chủ chốt tăng đáng kể từ tháng 6/2025. Cảm nhận tích cực cũng lan truyền sang các nước đang phát triển và mới nổi (EMDEs), những nước chứng kiến dòng vốn nợ tăng cao. EMDEs cũng hưởng lợi do giá USD giảm đã hỗ trợ thị trường trái phiếu trong nước. Tại EMDEs, các chính phủ và doanh nghiệp phi tài chính cũng mở rộng phát hành trái phiếu ngoại tệ, góp phần thu hẹp chênh lệch lợi suất, mặc dù lợi suất trái phiếu tại AEs tăng dựng đứng.

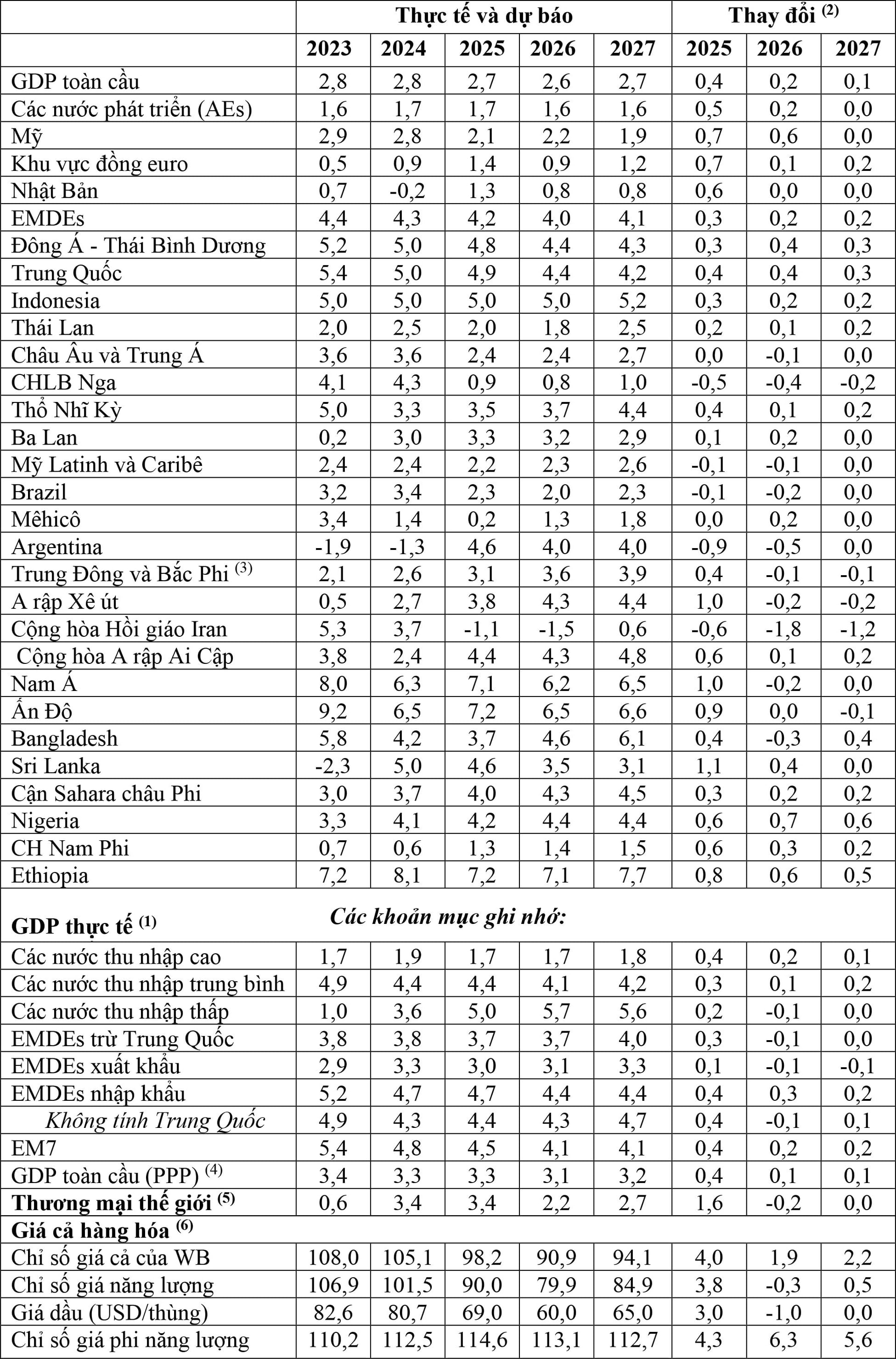

Tăng trưởng GDP thực tế (% so năm trước) (1)

margin: 15px auto;" />

margin: 15px auto;" />(1) Tính theo giá trung bình 2010-1019;

(2) Thay đổi so với dự báo tháng 6/2025;

(3) Kể cả Afghanistan và Pakistan;

(4) Tính theo sức mua tương đương (PPP) 2010-2019;

(5) Trao đổi hàng hóa và dịch vụ không liên quan đến yếu tố sản xuất;

(6) Tính theo USD danh nghĩa (năm 2010=100).

Về tổng thể, GDP toàn cầu ước tính tăng 2,7% trong năm 2025, cao hơn 0,4% so với dự báo đưa ra hồi tháng 6/2025, một phần là nhờ kinh tế các quốc gia hàng đầu tăng cao hơn kỳ vọng. Khi tác động của các yếu tố hỗ trợ yếu dần, GDP toàn cầu được dự báo sẽ giảm xuống mức tăng 2,6% trong năm nay, chủ yếu là do nhu cầu trao đổi hàng hóa quốc tế giảm đáng kể và nhu cầu yếu ớt tại nhiều quốc gia hàng đầu. Sau đó, kinh tế toàn cầu sẽ phục hồi nhẹ lên mức tăng 2,7% vào năm 2027, khi nhu cầu trong nước hưởng lợi từ chính sách tiền tệ nới lỏng và thương mại cải thiện, môi trường chính sách ổn định hơn.

Sau khi ổn định ở mức tăng 1,7% trong năm 2025, GDP tại các nước phát triển (AEs) được dự báo sẽ giảm xuống mức tăng 1,6% trong năm nay, do thuế quan tăng cao sẽ cản trở các hoạt động kinh tế, và tiếp tục duy trì mức tăng này vào năm 2027. Dự báo này phản ánh tác động đánh đổi giữa một bên là các thách thức liên quan đến chính sách thương mại, các NHTW thu hẹp dần chính sách tiền tệ nới lỏng, với một bên gồm các gói hỗ trợ tài khóa bổ sung, hoạt động đầu tư liên quan đến AI và công nghệ mới.

Với mức tăng trưởng trung bình khoảng 4,2% trong năm 2025, GDP tại EMDEs tăng cao hơn kỳ vọng. Hoạt động kinh tế tại Trung Quốc tăng cao, chủ yếu là nhờ các gói kích thích tài khóa và xuất khẩu sang các thị trường ngoài Mỹ tăng cao. Nhiều EMDEs cũng hưởng lợi từ các nỗ lực mở rộng xuất khẩu, trong khi hoạt động đầu tư tăng vững. Trong năm 2026-2027, kinh tế EMDEs sẽ giảm xuống mức tăng trung bình 4,0%, trong đó GDP giảm tốc tại Trung Quốc sẽ được bù đắp bởi xu hướng cải thiện kinh tế năm 2027 tại EMDEs khác. Kinh tế Trung Quốc sẽ giảm tốc do tác động của các gói kích thích tài khóa liên tiếp và những giải pháp hỗ trợ khác bị lấn át bởi niềm tin yếu ớt trong bối cảnh kinh tế suy giảm dài hạn.

Trong năm 2026, GDP tại EMDEs không tính Trung Quốc được dự báo sẽ duy trì mức tăng 3,7%. Điều kiện tài chính thuận lợi được cho là sẽ thúc đẩy đầu tư, nhưng tiêu dùng lại giảm nhẹ do niềm tin yếu ớt, và bởi yêu cầu hoàn vốn từ động thái tập trung nguồn lực trước đó để hỗ trợ xuất khẩu trong giai đoạn đầu, trong khi các rào cản thương mại vẫn ở mức cao. Trong năm 2027, GDP tại những quốc gia này sẽ lấy lại động lực và tăng trở lại lên 4,0%, nguyên nhân là do hoạt động đầu tư tăng cao và tiêu dùng tăng vững sẽ thúc đẩy nhu cầu trong nước, hoạt động thương mại và công nghiệp chế tạo phục hồi, các nước xuất khẩu hàng hóa cũng gặp thuận lợi nhờ các mặt hàng công nghiệp tăng giá.

Do tăng trưởng kinh tế không đồng đều và kinh tế toàn cầu chưa phục hồi hoàn toàn sau thời kỳ suy thoái (do tác động của đại dịch), thu nhập bình quân đầu người tại các EMDEs dễ bị tổn thương (nhất là các nước thu nhập thấp và các quốc gia bị tổn thương do xung đột vũ trang) vẫn thấp hơn so với trước đại dịch. Nếu tăng trưởng kinh tế không cải thiện, nhiều EMDEs sẽ gặp khó khăn trong việc tạo đủ việc làm cho các đối tượng đang trong độ tuổi lao động, nhất là khi nhiều quốc gia và khu vực đang tiến hành thay đổi cơ cấu. Thách thức này sẽ tăng cao, khi thế hệ trẻ ngày càng tham gia đông đảo vào lực lượng lao động trong thập niên tới đây. Điều này đòi hỏi phải tập trung nỗ lực vào các ngành công nghiệp chủ chốt - bao gồm những ngành nghề thâm dụng lao động, dễ chuyển đổi, có khả năng nâng cấp công nghệ, ngành nghề ít có khả năng bị thay thế bởi máy móc và công nghệ.

Triển vọng kinh tế toàn cầu bị bao phủ bởi bất ổn ở mức cao, rủi ro giảm tốc kinh tế vẫn hiện hữu. Bất định chính sách thương mại tăng cao do các hạn chế thương mại tiếp tục gia tăng nhanh chóng có thể cản trở triển vọng thương mại, niềm tin của doanh nghiệp, và hoạt động đầu tư. Chưa hết, điều kiện tài chính thắt chặt đáng kể có thể bắt nguồn từ các đợt điều chỉnh giảm giá cổ phiếu, chính sách tiền tệ hạn chế hơn do áp lực lạm phát tăng cao, hoặc lợi suất trái phiếu chính phủ tăng cao trước những lo ngại về nợ nần tăng cao tại AEs chủ chốt.

Ngoài ra, xung đột và căng thẳng địa chính trị leo thang có thể gây rối loạn thương mại toàn cầu và các thị trường hàng hóa, thiên tai ngày càng khốc liệt sẽ ảnh hưởng tiêu cực đến các hoạt động kinh tế. Diễn biến này cũng sẽ trầm trọng thêm những rủi ro đối với hệ thống y tế tại EMDEs dễ bị tổn thương trong bối cảnh nguồn vốn hỗ trợ chính thức (ODA) dành cho lĩnh vực y tế bị cắt giảm và thiếu hụt nguồn vốn phát triển y tế phòng ngừa dịch bệnh.

Vào thời điểm các cú sốc toàn cầu ngày càng trở nên thường xuyên hơn và nợ công tại EMDEs tăng lên mức cao nhất trong 55 năm qua, các quy định tài khóa là công cụ quan trọng để tăng cường kỷ luật tài khóa. Là cấu thành của chính sách tài khóa, các quy định tài khóa có thể định hình các hoạt động kinh tế, động lực đầu tư và tạo thêm việc làm. Hiện nay, trên 50% EMDEs đã có tối thiểu một quy định tài khóa, tăng khoảng 15% so với vào năm 2000.

Các quy định tài khóa liên quan với việc cải thiện cán cân ngân sách trong giai đoạn trung, dài hạn. Giữa các EMDE, xu hướng cải thiện cán cân ngân sách sơ cấp theo chu kỳ (CAPB) lập kỷ lục (cải thiện rõ rệt) trong 5 năm qua sau khi các nước chấp nhận các quy định tài khóa, lên tỷ trọng 1,4% GDP. Mức tăng rõ rệt, khi các định chế trong nước ngày càng bền vững và điều kiện kinh tế thuận lợi vào thời điểm chấp nhận các quy định tài khóa. Các quy định tài khóa cũng liên quan với các nỗ lực củng cố tài khóa trong dài hạn, một số EMDEs ghi nhận CAPB tăng 1,6% GDP hàng năm.

Nhằm nâng cao hiệu quả của các quy định tài khóa, các nhà tạo lập chính sách cần tập trung vào 3 ưu tiên:

Thứ nhất, cần thiết lập các quy định tài khóa nhằm quản lý tác động đánh đổi giữa khả năng thực thi, tính linh hoạt, và đơn giản hóa.

Thứ hai, coi việc xây dựng và duy trì độ tin cậy của các quy định tài khóa là yếu tố quan trọng dẫn đến thành công.

Thứ ba, các nhà tạo lập chính sách cần thừa nhận rằng, các quy định tài khóa không thể mang lại hiệu quả một cách tách biệt. Môi trường chính sách hỗ trợ đóng vai trò bổ sung quan trọng, bao gồm các giải pháp củng cố thể chế, nâng cao hiệu quả chi tiêu, quản lý nợ một cách có trách nhiệm.

Xuân Thanh