Tóm tắt: Bài viết phân tích và dự báo tác động của căng thẳng khu vực Trung Đông đối với kinh tế Việt Nam trong bối cảnh rủi ro địa chính trị và biến động giá năng lượng toàn cầu gia tăng. Trên cơ sở phương pháp phân tích kịch bản và tổng hợp dữ liệu từ các nguồn thống kê trong nước và quốc tế, nghiên cứu xác định các kênh truyền dẫn chủ yếu của cú sốc Trung Đông tới nền kinh tế Việt Nam, bao gồm biến động giá năng lượng và điều kiện thương mại, tỉ giá và điều kiện tiền tệ, cùng với tâm lý thị trường và dòng vốn. Kết quả phân tích cho thấy với đặc điểm nhập siêu ròng về năng lượng và độ mở thương mại cao, các biến động của giá dầu và chi phí logistics có thể làm gia tăng chi phí nhập khẩu, gây sức ép lên lạm phát, tỉ giá và hoạt động sản xuất, kinh doanh của doanh nghiệp. Bài viết đề xuất một số định hướng chính sách nhằm tăng cường khả năng chống chịu của nền kinh tế thông qua điều hành chính sách tiền tệ linh hoạt, phối hợp với chính sách tài khóa và các giải pháp bảo đảm an ninh năng lượng trong bối cảnh rủi ro bên ngoài gia tăng.

Từ khóa: Trung Đông, giá dầu, lạm phát nhập khẩu, tỉ giá, chính sách tiền tệ, Việt Nam, phân tích kịch bản.

FORECASTING THE IMPACT OF MIDDLE EAST TENSIONS

ON THE VIETNAMESE ECONOMY AND POLICY IMPLICATIONS

Abstract: This article analyzes and forecasts the potential impacts of escalating tensions in the Middle East on Vietnamese economy amid rising geopolitical risks and increasing volatility in global energy prices. Based on scenario analysis and the synthesis of data from domestic and international statistical sources, the study identifies the main transmission channels through which the Middle East shock affects Vietnamese economy, including energy price fluctuations and terms of trade, exchange rates and monetary conditions, as well as market sentiment and capital flows. The analysis indicates that, given Vietnam’s status as a net energy importer and high degree of trade openness, increases in oil prices and logistics costs could raise import expenses and exert pressure on inflation, exchange rates, and firms’ production and business activities. The article proposes several policy directions to enhance the economy’s resilience through flexible monetary policy management, close coordination with fiscal policy, and solutions to ensure energy security amid rising external risks.

Keywords: Middle East, oil prices, imported inflation, exchange rate, monetary policy, Vietnam, scenario analysis.

1. Giới thiệu

Diễn biến căng thẳng tại Trung Đông trong những tháng đầu năm 2026 cho thấy rủi ro địa chính trị đã nhanh chóng chuyển thành rủi ro kinh tế vĩ mô toàn cầu, biểu hiện rõ qua biến động mạnh của giá dầu, chi phí vận tải, bảo hiểm hàng hải và kỳ vọng lạm phát. Đối với Việt Nam, vấn đề này đặc biệt đáng chú ý vì nền kinh tế có độ mở cao, phụ thuộc lớn vào thương mại quốc tế, đồng thời vẫn nhập siêu ròng về nhiều nhóm hàng năng lượng. Trong khi đó, Chính phủ đang đặt mục tiêu tăng trưởng GDP năm 2026 từ 10% trở lên và kiểm soát lạm phát bình quân khoảng 4,5%, nên bất kỳ cú sốc bên ngoài nào làm xấu đi điều kiện thương mại, gia tăng chi phí nhập khẩu và gây áp lực tỉ giá đều có thể tác động trực tiếp đến triển vọng tăng trưởng và điều hành chính sách.

Nền tảng kinh tế vĩ mô của Việt Nam bước vào năm 2026 nhìn chung vẫn tích cực. Theo số liệu của Cục Thống kê, GDP năm 2025 tăng 8,02%, quy mô nền kinh tế đạt khoảng 514 tỉ USD, CPI bình quân năm tăng 3,31%. Tuy nhiên, bình quân hai tháng đầu năm 2026, CPI đã tăng 2,94% so với cùng kỳ, lạm phát cơ bản tăng 3,47%, còn chỉ số giá USD trong nước tăng 2,74%, hàm ý rằng nền kinh tế vẫn giữ được ổn định tương đối, song khoảng đệm để hấp thụ một cú sốc năng lượng kéo dài là không lớn, nhất là khi lạm phát cơ bản đã có xu hướng nhích lên trước khi cú sốc Trung Đông được phản ánh đầy đủ vào giá trong nước.

Bài viết nhằm phân tích và dự báo tác động của căng thẳng khu vực Trung Đông đối với kinh tế Việt Nam trong bối cảnh rủi ro địa chính trị gia tăng và giá năng lượng toàn cầu biến động mạnh. Trên cơ sở phân tích cơ chế truyền dẫn của cú sốc năng lượng và xây dựng các kịch bản dự báo theo diễn biến giá dầu và thời gian kéo dài của xung đột, nghiên cứu đánh giá những tác động tiềm tàng tới tăng trưởng kinh tế, lạm phát, tỉ giá, điều kiện thương mại và chuỗi cung ứng của Việt Nam, đồng thời thảo luận một số hàm ý chính sách nhằm nâng cao khả năng chống chịu của nền kinh tế trước các cú sốc bên ngoài và củng cố ổn định kinh tế vĩ mô.

2. Dự báo tác động của căng thẳng khu vực Trung Đông tới kinh tế Việt Nam

2.1. Cơ chế truyền dẫn của cú sốc Trung Đông tới kinh tế Việt Nam

Căng thẳng tại Trung Đông tác động đến kinh tế Việt Nam chủ yếu thông qua ba nhóm kênh truyền dẫn có quan hệ chặt chẽ với nhau, gồm kênh hàng hóa, kênh tiền tệ và kênh tâm lý thị trường - dòng vốn.

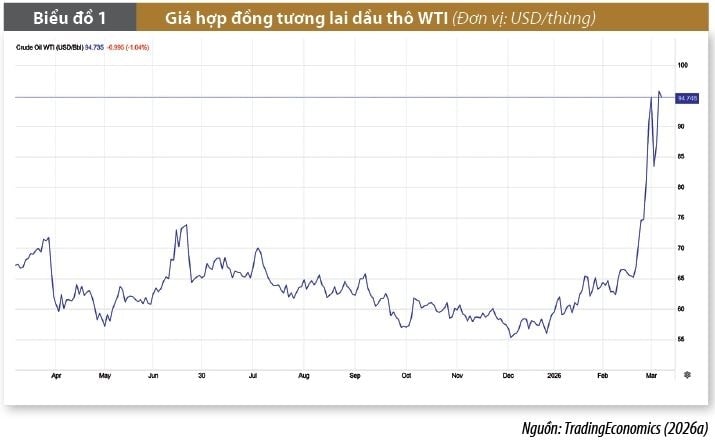

Trước hết, Trung Đông là khu vực giữ vai trò đặc biệt quan trọng đối với chuỗi cung ứng năng lượng toàn cầu, nhất là dầu thô, khí thiên nhiên hóa lỏng (LNG) và một số đầu vào trung gian như phân bón, hóa chất. Theo Cơ quan Năng lượng Quốc tế (IEA), trong năm 2025 có gần 15 triệu thùng dầu thô/ngày, tương đương khoảng 34% thương mại dầu thô toàn cầu, đi qua eo biển Hormuz; nếu tính cả dầu thô và sản phẩm dầu mỏ thì lưu lượng đạt khoảng 20 triệu thùng/ngày, tương đương khoảng 25% thương mại dầu đường biển toàn cầu (IEA, 2026). Trong khi đó, theo báo cáo của Cơ quan Thông tin Năng lượng Mỹ (EIA), khoảng một phần năm thương mại LNG toàn cầu cũng đi qua tuyến eo biển Hormuz. Viện Nghiên cứu Chính sách Thực phẩm Quốc tế (IFPRI) chỉ ra rằng, khoảng 20 - 30% xuất khẩu phân bón toàn cầu, gồm urea, amoniac, phosphates và lưu huỳnh, cũng phụ thuộc vào hành lang này. Bên cạnh rủi ro tại eo biển Hormuz, tác động của căng thẳng Trung Đông đối với Việt Nam trong giai đoạn hiện nay còn được khuếch đại bởi hiệu ứng đứt gãy kép khi khu vực Biển Đỏ - kênh đào Suez vẫn chưa phục hồi hoàn toàn. Theo báo cáo của Hội nghị Liên hợp quốc về Thương mại và Phát triển (UNCTAD), đến giữa năm 2024, dung tích tàu qua Vịnh Aden đã giảm 76% và qua kênh đào Suez giảm 70%, trong khi số chuyến qua Mũi Hảo Vọng tăng 89%; việc đi vòng qua châu Phi làm gia tăng đáng kể chiều dài hành trình, tiêu hao nhiên liệu, tiền lương thuyền viên, chi phí bảo hiểm và chi phí thuê tàu. Điều này cho thấy cú sốc Trung Đông không chỉ là cú sốc dầu mỏ, mà còn là cú sốc logistics có tác động cộng hưởng lên toàn bộ chuỗi cung ứng của Việt Nam, đặc biệt đối với các tuyến thương mại Á - Âu. Khi xung đột làm gia tăng nguy cơ gián đoạn vận tải qua các tuyến chiến lược, giá dầu thế giới thường phản ứng rất mạnh, kéo theo chi phí nhiên liệu, cước vận tải biển, bảo hiểm hàng hải và giá nguyên liệu đầu vào cùng tăng. Đối với Việt Nam, tác động này càng lớn hơn vì chi phí logistics hiện vẫn ở mức khoảng 16 - 17% GDP, cao hơn đáng kể so với mức trung bình toàn cầu, trong khi vận tải đường bộ vẫn chiếm hơn 70% khối lượng vận chuyển hàng hóa nội địa, khiến giá dầu diesel có thể truyền dẫn nhanh vào chi phí lưu thông hàng hóa trong nước. (Biểu đồ 1)

|

Kênh truyền dẫn thứ hai là kênh tiền tệ. Khi giá năng lượng tăng cao, lạm phát toàn cầu có xu hướng dai dẳng hơn, làm thị trường điều chỉnh lại kỳ vọng về lộ trình nới lỏng tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed). Trong bối cảnh đó, USD thường mạnh lên do nhu cầu trú ẩn an toàn gia tăng, đồng thời chênh lệch lãi suất giữa USD và tiền tệ của các nền kinh tế mới nổi bị nới rộng. Đối với Việt Nam, diễn biến này tạo áp lực lên tỉ giá USD/VND, làm gia tăng chi phí nhập khẩu, khuếch đại lạm phát nhập khẩu và thu hẹp dư địa điều hành chính sách tiền tệ. Nếu Ngân hàng Nhà nước (NHNN) ưu tiên hỗ trợ tăng trưởng bằng cách duy trì mặt bằng lãi suất thấp trong khi áp lực tỉ giá gia tăng, rủi ro mất giá tiền đồng có thể tăng lên. Ngược lại, nếu phản ứng quá sớm theo hướng thắt chặt, chi phí vốn sẽ gia tăng và gây bất lợi cho phục hồi tăng trưởng. Vì vậy, cú sốc Trung Đông đặt chính sách tiền tệ vào một trạng thái đánh đổi rõ rệt giữa tăng trưởng, kiểm soát lạm phát và ổn định tỉ giá.

Kênh thứ ba là tâm lý thị trường và dòng vốn. Biến động địa chính trị lớn thường kéo theo trạng thái né tránh rủi ro trên phạm vi toàn cầu. Dòng vốn đầu tư gián tiếp có xu hướng rút khỏi các thị trường cận biên và mới nổi để chuyển sang các tài sản an toàn hơn như USD, vàng hoặc Trái phiếu Chính phủ" data-glossary-english="Government Bond" data-glossary-def="Chứng khoán nợ do Chính phủ phát hành, an toàn nhất trên thị trường.">trái phiếu chính phủ Mỹ. Tác động của kênh này không chỉ dừng ở thị trường chứng khoán mà còn lan sang chi phí huy động vốn, thanh khoản ngoại tệ và tâm lý đầu tư của khu vực tư nhân. Đối với Việt Nam, điều này có thể làm gia tăng áp lực bán ròng của khối ngoại, làm chậm kế hoạch huy động vốn trên thị trường tài chính, đồng thời ảnh hưởng đến tiến trình nâng hạng thị trường nếu biến động kéo dài. Mặc dù vậy, ở trung và dài hạn, nếu Việt Nam vẫn duy trì được ổn định vĩ mô và môi trường đầu tư tương đối an toàn, nước ta vẫn có thể giữ được sức hấp dẫn đối với dòng vốn đầu tư trực tiếp nước ngoài (FDI) trong quá trình tái cơ cấu chuỗi cung ứng toàn cầu.

2.2. Khung kịch bản dự báo

Để dự báo tác động của căng thẳng Trung Đông tới kinh tế Việt Nam, nhóm nghiên cứu xây dựng ba kịch bản theo mức độ kéo dài của xung đột và mặt bằng giá dầu quốc tế.

Kịch bản thứ nhất là kịch bản tích cực, trong đó xung đột được kiềm chế trong thời gian ngắn, các tuyến hàng hải chiến lược không bị gián đoạn nghiêm trọng và giá dầu sau khi tăng sốc sẽ dần hạ nhiệt về vùng thấp hơn. Trong trường hợp này, tác động tới kinh tế Việt Nam chủ yếu mang tính ngắn hạn, tập trung vào yếu tố tâm lý thị trường và chi phí nhập khẩu tăng tạm thời. Áp lực lên tỉ giá, lạm phát và tăng trưởng có thể xuất hiện nhưng ở mức có thể kiểm soát, trong khi chính sách tiền tệ vẫn còn khả năng duy trì trạng thái hỗ trợ phục hồi kinh tế.

Kịch bản thứ hai là kịch bản cơ sở, được xem là có xác suất xảy ra cao hơn khi xung đột không bùng nổ thành chiến tranh toàn diện nhưng kéo dài đủ lâu để giữ giá dầu ở vùng cao trong vài tháng. Khi đó, nền kinh tế toàn cầu phải thích nghi với mặt bằng năng lượng mới, chi phí logistics và bảo hiểm hàng hải tăng, còn các ngân hàng trung ương lớn có xu hướng thận trọng hơn với việc hạ lãi suất. Đối với Việt Nam, đây là kịch bản tạo ra sức ép lớn nhất lên điều hành chính sách vì nó không gây cú sốc tức thời quá mạnh nhưng lại làm xói mòn dần dư địa ổn định vĩ mô. Tăng trưởng bị ảnh hưởng theo hướng giảm tốc, lạm phát tiến gần ngưỡng mục tiêu, tỉ giá chịu áp lực kéo dài và thị trường tài chính vận động trong trạng thái phân hóa mạnh. Trong bối cảnh đó, chính sách tiền tệ khó có thể tiếp tục nới lỏng theo định hướng ban đầu mà nhiều khả năng phải chuyển sang trạng thái phòng thủ linh hoạt.

Kịch bản thứ ba là kịch bản tiêu cực, trong đó xung đột lan rộng, thời gian kéo dài trên nhiều tháng và các điểm nghẽn năng lượng trọng yếu bị gián đoạn nghiêm trọng. Khi đó, giá dầu có thể vượt xa ngưỡng tâm lý 100 USD/thùng và duy trì ở mức cao đủ lâu để tạo ra rủi ro đình lạm trên phạm vi toàn cầu. Với Việt Nam, đây là kịch bản bất lợi nhất vì tác động không còn dừng ở chi phí nhập khẩu hay biến động tỉ giá, mà lan sang suy giảm tăng trưởng, áp lực lạm phát diện rộng, rủi ro rút vốn khỏi thị trường tài chính và suy yếu niềm tin đầu tư. Trong điều kiện đó, NHNN có thể buộc phải ưu tiên ổn định tỉ giá và kiểm soát lạm phát hơn là hỗ trợ tăng trưởng ngắn hạn, còn mục tiêu tăng trưởng cao của năm 2026 sẽ chịu thách thức rất lớn.

|

2.3. Tác động tới điều kiện thương mại, tăng trưởng kinh tế và chuỗi cung ứng

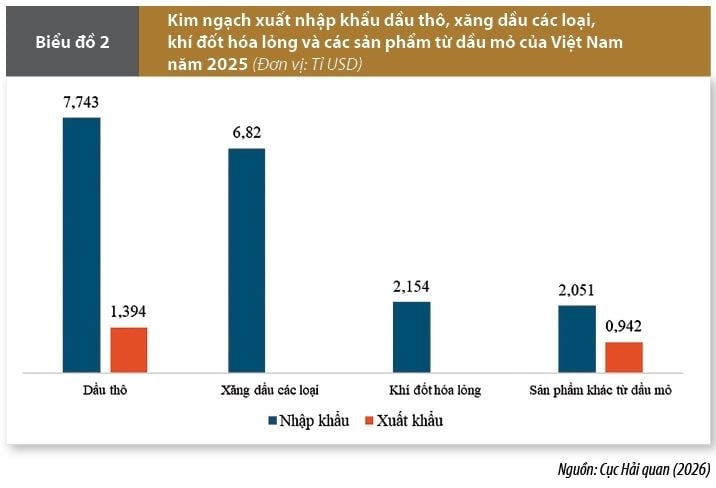

Tác động đầu tiên và trực tiếp nhất của cú sốc Trung Đông đối với Việt Nam nằm ở sự xấu đi của điều kiện thương mại do giá năng lượng nhập khẩu tăng. Năm 2025, tổng kim ngạch xuất nhập khẩu của Việt Nam đạt 930,05 tỉ USD, tương đương khoảng 181% GDP danh nghĩa. Riêng ở phương diện năng lượng, số liệu từ Cục Hải quan cho thấy, năm 2025 Việt Nam nhập khẩu 7,743 tỉ USD dầu thô, 6,820 tỉ USD xăng dầu các loại, 2,154 tỉ USD khí đốt hóa lỏng và 2,051 tỉ USD các sản phẩm khác từ dầu mỏ; trong khi xuất khẩu dầu thô và xăng dầu chỉ đạt khoảng 2,336 tỉ USD. Tính gộp, nhập siêu ròng các nhóm năng lượng chủ chốt đạt khoảng 16,43 tỉ USD, tương đương xấp xỉ 3,2% GDP năm 2025 (Biểu đồ 2).

|

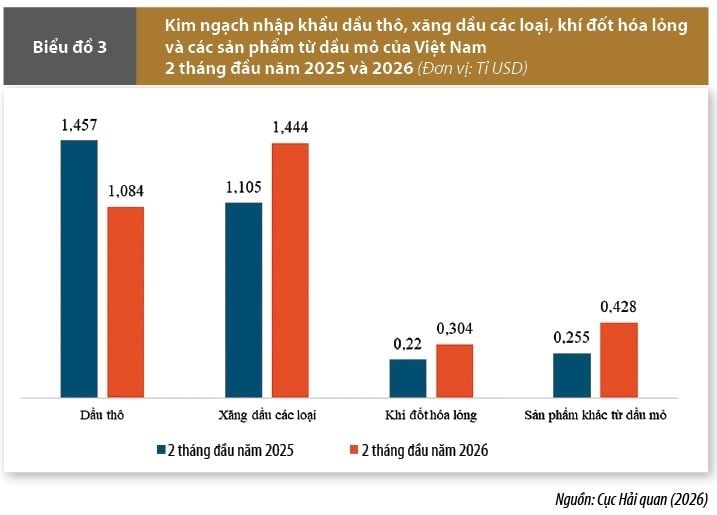

Bên cạnh đó, dấu hiệu suy giảm điều kiện thương mại đã xuất hiện khá rõ trong dữ liệu hai tháng đầu năm 2026. Theo số liệu sơ bộ của Cục Hải quan, lũy kế đến hết tháng 2/2026, Việt Nam nhập khẩu 2,16 triệu tấn dầu thô trị giá 1,084 tỉ USD, 2,18 triệu tấn xăng dầu các loại trị giá 1,444 tỉ USD, 538 nghìn tấn khí đốt hóa lỏng trị giá 304,8 triệu USD và 427,9 triệu USD sản phẩm khác từ dầu mỏ (Biểu đồ 3).

|

Trong khi đó, xuất khẩu dầu thô chỉ đạt 200,3 triệu USD và xuất khẩu xăng dầu đạt 55,0 triệu USD. So với cùng kỳ năm 2025, lượng nhập khẩu xăng dầu tăng 43% và trị giá tăng 31,4%, trong khi trị giá xuất khẩu xăng dầu giảm 62,3%. Những số liệu này cho thấy áp lực nhập khẩu năng lượng không chỉ là rủi ro giả định mà đã xuất hiện ngay trong những tháng đầu năm 2026, đồng thời phản ánh xu hướng gia tăng mua vào để bảo đảm nguồn cung trong bối cảnh thị trường quốc tế biến động mạnh. Quy mô nhập siêu này cho thấy giá dầu tăng không chỉ là vấn đề chi phí sản xuất, mà còn là cú sốc thu nhập quốc gia thông qua kênh điều kiện thương mại. Trong bối cảnh đó, khi giá dầu tăng, phần thu nhập của nền kinh tế bị chuyển ra nước ngoài thông qua hóa đơn nhập khẩu lớn hơn, đồng thời chi phí đầu vào của khu vực sản xuất trong nước cũng tăng lên làm giảm thu nhập thực, bào mòn lợi nhuận doanh nghiệp và gây sức ép lên cán cân thương mại cũng như cán cân thanh toán. Xét trong tổng thể, cú sốc giá năng lượng vì vậy không chỉ là vấn đề của thị trường dầu mỏ mà còn là cú sốc điều kiện thương mại đối với một nền kinh tế nhập khẩu ròng dầu thô và các sản phẩm từ dầu thô như Việt Nam.

Căng thẳng Trung Đông còn ảnh hưởng tới tăng trưởng kinh tế Việt Nam thể hiện rõ qua việc chi phí sản xuất và lưu thông gia tăng đồng thời. Khi giá dầu, LNG và cước vận tải tăng, những ngành thâm dụng năng lượng và phụ thuộc nhiều vào đầu vào nhập khẩu như vận tải, hàng không, nhựa, hóa chất, dệt may, điện tử và chế biến, chế tạo sẽ chịu tác động bất lợi trước. Biên lợi nhuận của doanh nghiệp bị thu hẹp không chỉ do giá nguyên liệu tăng mà còn do thời gian giao hàng kéo dài, nhu cầu vốn lưu động lớn hơn và chi phí bảo hiểm hàng hóa tăng. Nếu cú sốc kéo dài, doanh nghiệp có thể cắt giảm quy mô sản xuất, giãn kế hoạch đầu tư và tuyển dụng, từ đó làm suy yếu đà phục hồi của tổng cầu trong nước. Tăng trưởng còn chịu sức ép từ phía cầu bên ngoài. Trong trường hợp giá năng lượng tăng mạnh, các nền kinh tế lớn có nguy cơ tăng trưởng chậm lại do lạm phát cao và chính sách tiền tệ thận trọng hơn. Khi đó, cầu nhập khẩu hàng hóa từ Mỹ, châu Âu và một số thị trường chủ lực có thể suy giảm, ảnh hưởng bất lợi tới xuất khẩu của Việt Nam. Với một nền kinh tế có tổng kim ngạch xuất nhập khẩu rất lớn so với quy mô GDP, sự suy yếu đồng thời của cầu bên ngoài và chi phí đầu vào bên trong sẽ tạo thành tác động kép lên tăng trưởng. Các ước lượng kịch bản cho thấy trong trạng thái bất lợi, tăng trưởng của Việt Nam có thể giảm rõ rệt so với mục tiêu đặt ra ban đầu, nhất là khi cú sốc năng lượng kéo dài và lan sang suy giảm niềm tin đầu tư.

Ở góc độ chuỗi cung ứng, căng thẳng Trung Đông làm gia tăng đáng kể rủi ro logistics toàn cầu. Khi các tuyến vận tải biển chiến lược đối mặt với nguy cơ gián đoạn, doanh nghiệp phải chấp nhận cước vận tải cao hơn, thời gian giao hàng dài hơn và mức độ bất định lớn hơn trong lập kế hoạch sản xuất. Điều này đặc biệt bất lợi đối với Việt Nam vì nhiều ngành xuất khẩu chủ lực vận hành theo mô hình chuỗi cung ứng tích hợp, phụ thuộc vào dòng chảy liên tục của nguyên liệu, linh kiện và container. Trong ngắn hạn, cú sốc logistics sẽ làm giảm tốc độ quay vòng vốn và làm tăng chi phí sản xuất. Trong trung hạn, nếu tình trạng này kéo dài, một số doanh nghiệp có thể tái cơ cấu nguồn cung hoặc điều chỉnh chiến lược sản xuất, qua đó làm thay đổi phân bổ đầu tư trong khu vực công nghiệp. Ngoài ra, tác động của cú sốc Trung Đông không phân bổ đồng đều giữa các ngành. Đối với hàng không, việc đóng cửa hoặc hạn chế không phận tại nhiều điểm trung chuyển ở Trung Đông đã dẫn tới tình trạng hủy chuyến, thay đổi lịch bay và kéo dài hành trình đối với một số tuyến từ Việt Nam tới khu vực này, qua đó làm tăng chi phí nhiên liệu và chi phí định tuyến. Đối với sản phẩm dệt may, da giày và điện tử, việc thời gian vận chuyển Á - Âu kéo dài thêm khoảng 10 -

14 ngày, làm tăng chi phí lưu kho, vốn lưu động và rủi ro giao hàng chậm.

2.4. Tác động tới lạm phát, giá hàng hóa trong nước và nông nghiệp

Căng thẳng khu vực Trung Đông còn tác động tới lạm phát Việt Nam thông qua chi phí đẩy. Giá dầu tăng trước hết tác động trực tiếp lên nhóm nhiên liệu và giao thông, sau đó lan sang toàn bộ nền kinh tế thông qua chi phí vận tải, logistics, điện năng và nguyên vật liệu đầu vào. Trong điều kiện lạm phát hiện tại vẫn dưới ngưỡng mục tiêu nhưng lạm phát cơ bản đã có xu hướng tăng, cú sốc năng lượng kéo dài có thể nhanh chóng thu hẹp khoảng đệm ổn định giá cả. Vấn đề đáng lưu ý là tác động của giá dầu không dừng lại ở hiệu ứng trực tiếp lên giá xăng dầu bán lẻ, mà còn tạo ra tác động vòng hai đối với thực phẩm, vật liệu xây dựng, dịch vụ vận tải và giá thành hàng tiêu dùng. Các ước tính gần đây của nhóm nghiên cứu thuộc Mitsubishi UFJ Financial Group (MUFG) cho thấy, mỗi cú tăng thêm 10 USD/thùng của giá dầu có thể làm CPI tại châu Á tăng thêm khoảng

0,1 - 0,8 điểm phần trăm, trong đó Việt Nam được xếp vào nhóm nhạy cảm cao cùng với Thái Lan và Philippines, hàm ý rằng ngay cả khi cú sốc dầu chưa đủ lớn để đẩy lạm phát vượt mục tiêu ngay lập tức, không gian chính sách tiền tệ của Việt Nam vẫn có thể bị thu hẹp nhanh chóng do áp lực tỉ giá và kỳ vọng lạm phát tăng lên đồng thời (Wan và cộng sự, 2025).

Ở cấp độ giá hàng hóa trong nước, khi giá dầu Brent tăng và duy trì ở vùng cao, giá bán lẻ xăng dầu nội địa thường phải điều chỉnh theo, dù mức độ truyền dẫn còn phụ thuộc vào quỹ bình ổn và công cụ thuế, phí. Nếu giá năng lượng thế giới tiếp tục neo cao, hiệu quả của các cơ chế giảm sốc ngắn hạn sẽ suy giảm dần, khiến áp lực truyền dẫn sang CPI mạnh hơn. Khi đó, chi phí đi lại của hộ gia đình tăng, chi phí vận chuyển hàng hóa tăng và doanh nghiệp buộc phải tính lại giá bán để bảo toàn biên lợi nhuận. Đối với nền kinh tế đang đặt mục tiêu tăng trưởng cao, đây là dạng lạm phát đặc biệt khó xử lý vì nguyên nhân đến từ nguồn cung bên ngoài chứ không xuất phát từ cầu trong nước quá mạnh.

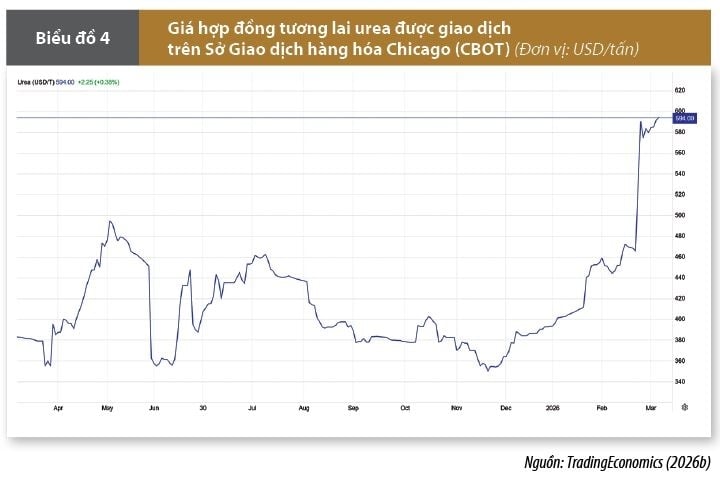

Tác động tới nông nghiệp cũng rất đáng chú ý. Căng thẳng tại Trung Đông không chỉ ảnh hưởng đến dầu mỏ mà còn liên quan trực tiếp đến khí hóa lỏng, urea, amoniac, phosphates và các nguyên liệu đầu vào quan trọng khác cho sản xuất nông nghiệp. Đặc biệt, tính tới giữa tháng 3/2026, giá urea đã tăng lên mức 594 USD/tấn, tăng 33,78% so với cùng kỳ tháng trước và tăng 54,89% so với cùng kỳ năm ngoái (Biểu đồ 4). Khi giá phân bón tăng, chi phí canh tác tăng lên và biên lợi nhuận của người sản xuất nông nghiệp bị thu hẹp. Trong bối cảnh Việt Nam là nền kinh tế có khu vực nông nghiệp vẫn giữ vai trò quan trọng đối với an ninh lương thực và ổn định xã hội, sự gia tăng chi phí đầu vào của nông nghiệp có thể lan sang giá lương thực, thực

|

Ngoài ra, lạm phát nhập khẩu còn có thể được khuếch đại thông qua tỉ giá. Khi USD tăng giá và VND chịu sức ép mất giá, giá hàng nhập khẩu tính bằng nội tệ sẽ tăng nhanh hơn, từ đó đẩy chi phí đầu vào và giá tiêu dùng lên cao. Đây là lý do khiến cú sốc Trung Đông trở thành một thách thức đặc biệt đối với điều hành vĩ mô của Việt Nam. Nếu giá dầu tăng đồng thời với áp lực tỉ giá, nền kinh tế không chỉ đối mặt với lạm phát năng lượng mà còn phải xử lý nguy cơ lạm phát nhập khẩu lan rộng sang nhiều nhóm hàng hóa khác. Một điểm cần nhấn mạnh thêm là cú sốc Trung Đông không chỉ làm tăng lạm phát nhập khẩu, mà còn thu hẹp rõ rệt không gian chính sách của NHNN. Nếu tiếp tục ưu tiên mặt bằng lãi suất thấp để hỗ trợ mục tiêu tăng trưởng cao, chênh lệch lãi suất USD - VND có thể duy trì bất lợi, qua đó làm gia tăng áp lực tỉ giá và găm giữ ngoại tệ. Ngược lại, nếu phản ứng bằng việc thắt chặt quá sớm, chi phí vốn của những ngành thâm dụng tín dụng như xây dựng, bất động sản, công nghiệp chế biến và doanh nghiệp xuất khẩu sẽ tăng nhanh, làm suy giảm khả năng hấp thụ vốn của nền kinh tế. Vì vậy, cú sốc căng thẳng ở Trung Đông về bản chất là phép thử đối với khả năng dung hòa đồng thời ba mục tiêu là tăng trưởng cao, ổn định giá cả và ổn định tỉ giá.

3. Một số gợi ý chính sách trong thời gian tới

Căn cứ vào những phân tích trên về cơ chế truyền dẫn của căng thẳng tại khu vực Trung Đông, các kịch bản giá dầu và mức độ tác động đến tăng trưởng, lạm phát và tỉ giá của Việt Nam, bài viết đề xuất một số gợi ý chính sách trong thời gian tới nhằm tăng cường khả năng chống chịu của nền kinh tế trước các cú sốc bên ngoài, đồng thời duy trì ổn định kinh tế vĩ mô và hỗ trợ mục tiêu tăng trưởng trong trung hạn. Các khuyến nghị chính tập trung vào ba nhóm giải pháp gồm: Điều hành chính sách tiền tệ linh hoạt, phối hợp chính sách tài khóa hợp lý và triển khai các giải pháp bổ trợ nhằm nâng cao sức chống chịu của nền kinh tế.

Đối với chính sách tiền tệ, trong bối cảnh rủi ro địa chính trị gia tăng và giá năng lượng thế giới biến động mạnh, chính sách tiền tệ cần được điều hành theo hướng thận trọng, linh hoạt và dựa trên diễn biến dữ liệu vĩ mô. Trọng tâm trong ngắn hạn là duy trì ổn định thị trường ngoại hối, kiểm soát kỳ vọng lạm phát và bảo đảm thanh khoản của hệ thống tài chính. NHNN cần theo dõi sát diễn biến giá dầu, lạm phát toàn cầu, chính sách tiền tệ của Fed cũng như xu hướng biến động của USD để có phản ứng kịp thời nhằm hạn chế các cú sốc lan truyền vào thị trường tiền tệ trong nước. Trong điều kiện kịch bản cơ sở, khi giá dầu duy trì ở mức cao nhưng chưa tạo ra cú sốc lạm phát nghiêm trọng, việc điều chỉnh lãi suất điều hành cần được cân nhắc thận trọng. Thay vì tăng lãi suất sớm, cơ quan điều hành có thể ưu tiên sử dụng các công cụ điều tiết thanh khoản như nghiệp vụ thị trường mở, phát hành tín phiếu hoặc điều chỉnh cung tiền ngắn hạn nhằm kiểm soát áp lực tỉ giá và ổn định thị trường tiền tệ. Đồng thời, việc can thiệp ngoại hối có chọn lọc có thể được sử dụng để giảm biên độ biến động tỉ giá trong những thời điểm thị trường chịu tác động mạnh từ yếu tố tâm lý. Trong trường hợp các rủi ro bên ngoài chuyển sang trạng thái tiêu cực, chẳng hạn khi giá dầu duy trì ở mức rất cao trong thời gian dài, áp lực tỉ giá gia tăng rõ rệt và lạm phát nhập khẩu lan rộng sang lạm phát cơ bản, chính sách tiền tệ cần sẵn sàng chuyển sang trạng thái phòng thủ mạnh hơn. Khi đó, việc điều chỉnh tăng lãi suất điều hành ở mức phù hợp có thể trở thành công cụ cần thiết nhằm ổn định kỳ vọng lạm phát và bảo vệ ổn định vĩ mô. Tuy nhiên, quyết định này cần được cân nhắc trên cơ sở đánh giá toàn diện các yếu tố vĩ mô nhằm tránh gây tác động bất lợi tới tăng trưởng kinh tế.

Về chính sách tài khóa, trong bối cảnh cú sốc năng lượng chủ yếu đến từ phía cung, chính sách tài khóa có vai trò quan trọng trong việc giảm bớt tác động lan tỏa của giá dầu tới chi phí sản xuất và giá tiêu dùng. Một trong những giải pháp cần được xem xét là điều chỉnh linh hoạt các công cụ thuế và phí đối với xăng dầu nhằm giảm tốc độ truyền dẫn của biến động giá năng lượng thế giới vào giá bán lẻ trong nước. Trong trường hợp cần thiết, các cơ chế điều hành giá có thể được sử dụng để làm giảm các cú sốc giá ngắn hạn, qua đó góp phần ổn định mặt bằng giá và kiểm soát lạm phát. Bên cạnh các công cụ thuế và phí, Chính phủ cần chuẩn bị sẵn phương án sử dụng linh hoạt Quỹ bình ổn giá xăng dầu và cơ chế điều hành giá để làm chậm tốc độ truyền dẫn của giá năng lượng thế giới vào giá bán lẻ trong nước. Các biện pháp hỗ trợ tài khóa nếu được triển khai nên có tính mục tiêu, ưu tiên các lĩnh vực chịu tác động trực tiếp như vận tải, logistics, hàng không, đánh bắt xa bờ và các nhóm hộ thu nhập thấp, thay vì hỗ trợ dàn trải. Đồng thời, dư địa tài khóa nên được dành cho đầu tư vào hạ tầng năng lượng và logistics, bởi đây là các lĩnh vực có khả năng làm giảm chi phí cấu trúc của nền kinh tế trong trung hạn. Ngoài ra, chính sách tài khóa cần được điều hành theo hướng duy trì kỷ luật ngân sách và bảo đảm dư địa cho các biện pháp ổn định vĩ mô khi cần thiết. Trong bối cảnh rủi ro bên ngoài gia tăng, việc duy trì ổn định tài khóa sẽ góp phần củng cố niềm tin của thị trường và tạo điều kiện thuận lợi cho việc phối hợp chính sách với cơ quan tiền tệ.

Bên cạnh các công cụ chính sách vĩ mô, một số giải pháp bổ trợ cũng cần được chú trọng nhằm nâng cao khả năng chống chịu của nền kinh tế trước các cú sốc địa chính trị. Trước hết, cần tăng cường bảo đảm an ninh năng lượng thông qua đa dạng hóa nguồn cung dầu thô và khí hóa lỏng, mở rộng các thỏa thuận nhập khẩu dài hạn và phát triển hệ thống dự trữ năng lượng chiến lược. Việc giảm phụ thuộc vào một số tuyến vận tải có rủi ro địa chính trị cao sẽ giúp hạn chế tác động của các cú sốc năng lượng đối với nền kinh tế trong tương lai. Thứ hai, cần thúc đẩy phát triển các công cụ quản trị rủi ro tài chính và thị trường hàng hóa nhằm hỗ trợ doanh nghiệp phòng ngừa biến động giá nguyên liệu và tỉ giá. Trong bối cảnh kinh tế toàn cầu ngày càng biến động, việc nâng cao năng lực quản trị rủi ro của doanh nghiệp có ý nghĩa quan trọng đối với khả năng duy trì ổn định sản xuất và bảo vệ lợi nhuận. Thứ ba, cần tiếp tục cải thiện môi trường đầu tư và củng cố vị thế của Việt Nam trong chuỗi cung ứng toàn cầu. Trong dài hạn, việc duy trì ổn định kinh tế vĩ mô, cải thiện chất lượng hạ tầng và thúc đẩy cải cách thể chế sẽ giúp Việt Nam giữ được sức hấp dẫn đối với dòng vốn đầu tư nước ngoài, ngay cả trong bối cảnh rủi ro địa chính trị gia tăng. Nhìn chung, việc kết hợp linh hoạt giữa chính sách tiền tệ, chính sách tài khóa và các giải pháp cơ cấu sẽ giúp nền kinh tế Việt Nam nâng cao khả năng thích ứng với các cú sốc bên ngoài, đồng thời tạo nền tảng vững chắc cho tăng trưởng bền vững trong trung và dài hạn.

4. Kết luận

Căng thẳng tại khu vực Trung Đông đang làm gia tăng rủi ro đối với kinh tế toàn cầu thông qua biến động của giá năng lượng, chi phí logistics và tâm lý thị trường tài chính. Đối với Việt Nam, một nền kinh tế có độ mở thương mại lớn và vẫn nhập siêu ròng về năng lượng, cú sốc này có thể truyền dẫn vào nền kinh tế thông qua các kênh chính như điều kiện thương mại, tỉ giá, lạm phát nhập khẩu và chuỗi cung ứng. Trong bối cảnh Việt Nam đang theo đuổi mục tiêu tăng trưởng cao cho năm 2026, các biến động này có thể làm gia tăng áp lực đối với ổn định kinh tế vĩ mô và thu hẹp dư địa điều hành chính sách.

Kết quả phân tích kịch bản cho thấy mức độ tác động của cú sốc Trung Đông phụ thuộc lớn vào diễn biến giá dầu và thời gian kéo dài của xung đột. Trong trường hợp xung đột kéo dài và giá năng lượng duy trì ở mức cao, tăng trưởng kinh tế có thể chịu áp lực giảm tốc, trong khi lạm phát và tỉ giá trở nên nhạy cảm hơn với các cú sốc bên ngoài. Trong bối cảnh đó, điều hành chính sách vĩ mô cần theo hướng linh hoạt và thận trọng, đặc biệt trong phối hợp giữa chính sách tiền tệ và chính sách tài khóa. Đồng thời, việc tăng cường an ninh năng lượng, đa dạng hóa nguồn cung và nâng cao năng lực quản trị rủi ro của doanh nghiệp sẽ đóng vai trò quan trọng trong việc nâng cao khả năng chống chịu của nền kinh tế trước các biến động địa chính trị trong thời gian tới.

Tài liệu tham khảo:

1. Cục Hải quan (2025a), Báo cáo Xuất khẩu hàng hóa, tháng 02/2025. https://files.customs.gov.vn/CustomsCMS/TONG_CUC/2025/3/6/2025-t2-2x%28vn-sb%29.pd%20f

2. Cục Hải quan (2025b), Báo cáo Nhập khẩu hàng hóa, tháng 02/2025. https://files.customs.gov.vn/CustomsCMS/TONG_CUC/2025/3/6/2025-t2-2n%28vn-sb%29.pd%20f

3. Cục Hải quan (2026a), Báo cáo Nhập khẩu hàng hóa, tháng 02/2026. https://files.customs.gov.vn/CustomsCMS/TONG_CUC/2026/3/4/2026-t2-2n%28vn-sb%29.pdf

4. Cục Hải quan (2026b), Báo cáo Xuất khẩu hàng hóa, tháng 02/2026. https://files.customs.gov.vn/CustomsCMS/TONG_CUC/2026/3/4/2026-t2-2x%28vn-sb%29.pdf

5. Cục Thống kê (2026a), Báo cáo tình hình kinh tế - xã hội quý IV và năm 2025.

6. Cục Thống kê (2026b). Báo cáo tình hình kinh tế - xã hội tháng 02/2026.

7. International Energy Agency (2026), Strait of Hormuz Factsheet. https://www.iea.org/about/oil-security-and-emergency-response/strait-of-hormuz

8. International Food Policy Research Institute (2026), The Iran war: Potential food security impacts. https://www.ifpri.org/blog/the-iran-war-potential-food-security-impacts/

9. TradingEconomics (2026b), Urea Price Chart. https://tradingeconomics.com/commodity/urea

10. TradingEconomics (2026a), Crude Oil WTI Price Chart. https://tradingeconomics.com/commodity/crude-oil

11. United Nations Conference on Trade and Development (2024), Review of Maritime Transport 2024. https://unctad.org/publication/review-maritime-transport-2024

12. United States Energy Information Administration (2025), About one-fifth of global liquefied natural gas trade flows through the Strait of Hormuz. https://www.eia.gov/todayinenergy/detail.php?id=65584

13. Wan, M., Li, L., Chan, L., & Lee, K.S. (2025), Asia: The impact of oil price shock on Asia FX - a scenario analysis. MUFG Research. https://www.mufgresearch.com/fx/asia-the-impact-of-oil-price-shock-on-asia-fx-a-scenario-analysis-23-june-2025/