KQKD Q3.2023 của DPM suy giảm với doanh thu thuần chỉ đạt 3.216 tỷ đồng (giảm 17% so với cùng kỳ năm trước). Lợi nhuận sau thuế đạt 69 tỷ đồng (giảm 93% so với cùng kỳ năm trước). Nguyên do chủ yếu là giá bán ure giảm hơn 30% và giá bán NH3 giảm tới 59% so với cùng kỳ 2022. Bên cạnh đó do chi phí hàng tồn kho cao và cạnh tranh gay gắt với hàng nhập khẩu, dẫn tới việc DPM ghi nhận lỗ trong mảng NPK. Việc giá khí tăng cao cũng chính là yếu tố khiến cho lợi nhuận của doanh nghiệp giảm mạnh. 9 tháng đầu năm, KQKD của DPM ghi nhận mức giảm mạnh so với nền cao 2022 với doanh thu thuần và lợi nhuận sau thuế lần lược đạt 10.187 tỷ đồng và 436 tỷ đồng, tương đương giảm lần lượt là 31% và 90% so với cùng kỳ năm trước.

Tuy vậy, theo đánh giá của CTCK Vietcombank (VCBS), KQKD Q4/2023 của DPM sẽ khả quan hơn nhờ sự phục hồi về nhu cầu tiêu thụ. Vào giai đoạn vụ mùa Đông - Xuân, nhu cầu tiêu thụ phân bón được dự báo sẽ tăng cao, kéo giá phân bón có thể tăng 10% so với cùng kỳ năm trước. Dự kiến trong Q4/2023 DPM sẽ tăng trưởng nhanh vào cuối tháng 11 và nửa đầu tháng 12.

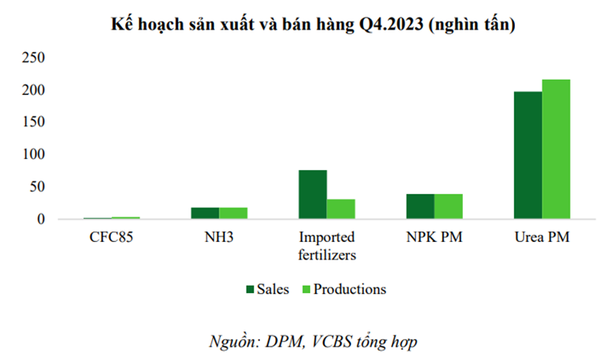

margin:0px;" title="Kế hoạch sản xuất và bán hàng Q4/2023 của Công ty Phân bón và Hóa chất Dầu khí (HOSE: DPM)"> margin:0px;" title="Kế hoạch sản xuất và bán hàng Q4/2023 của Công ty Phân bón và Hóa chất Dầu khí (HOSE: DPM)"> |

| Kế hoạch sản xuất và bán hàng Q4/2023 của Công ty Phân bón và Hóa chất Dầu khí (HOSE: DPM) |

Bên cạnh đó giá khí đầu vào năm 2024 kỳ vọng giảm so với năm 2023, hỗ trợ biên lợi nhuận doanh nghiệp. Giá dầu trong năm 2024 được dự báo tăng 3% (dự báo tháng 10 của EIA). Tuy nhiên, rất có thể trong tháng 11 này khả năng cao El-Nino sẽ tạo đỉnh, sau đó sẽ bắt đầu suy yếu. Với điều kiện trên kỳ vọng sẽ tạo môi trường thuận lợi cho các nhà máy thủy điện, giảm sản lượng huy động điện khí. Do đó chi phí đầu vào năm 2024 kỳ vọng sẽ thấp hơn so với cùng kỳ nhờ sử dụng nguồn khí giá rẻ từ Mỏ Bạch Hổ và Rồng Đồi Mồi, qua đó hỗ trợ cải thiện biên lợi nhuận.

VCBS khuyến nghị mua đối với DPM

VCBS dự phóng lợi nhuận sau thuế của DPM trong năm 2023F đạt 1.070 tỷ đồng (giảm 80% so với cùng kỳ năm ngoái). Đối với năm 2024F lợi nhuận sau thuế của DPM có thể đạt 1.160 tỷ đồng (tăng 8% so với cùng kỳ 2023).

Chính vì vậy VCBS đặt giá mục tiêu DPM là 40.853 đồng/cp, tương đương triển vọng tăng 24% so với giá đóng cửa ngày 18/11/2023. VCBS khuyến nghị MUA cổ phiếu DPM.

|

| Nguồn VCBS |

Kết quả kinh doanh Q3 của các doanh nghiệp cùng ngành phân bón

Đạm Cà Mau (DCM) ghi nhận doanh thu 3.010 tỷ đồng, giảm 9% so với cùng kỳ năm trước. Lũy kế 9 tháng, doanh nghiệp ghi nhận doanh thu thuần 9.036 tỷ đồng (giảm 21,2% so với cùng kỳ năm trước), bên cạnh đó lợi nhuận sau thuế cổ đông công ty mẹ gần 614 tỷ đồng (giảm 81% so với cùng kỳ năm trước).

Phân bón Bình Điền (BFC) ghi nhận doanh thu quý 3/2023 đạt 2.733 tỷ đồng (tăng 18% so với cùng kỳ), lợi nhuận trước thuế đạt hơn 86 tỷ đồng (tăng 1.158% so với cùng kỳ). Luỹ kế 9 tháng kinh doanh năm 2023, doanh thu của BFC đạt hơn 6.447 tỷ đồng, lợi nhuận đạt 128 tỷ đồng.

Phân bón và Hóa chất dầu khí Tây Nam Bộ (PSW) ghi nhận lợi nhuận sau thuế tăng gấp 4 lần, tương ứng tăng gần 892 triệu đồng so với cùng kỳ năm trước.

Có thể thấy bức tranh của ngành phân bón tại thị trường Việt Nam trong thời gian vừa qua có phần ảm đạm. Theo Argus, trong nửa cuối năm 2023 giá ure trên thế giới sẽ phục hồi. CTCK Rồng Việt (VDSC) đưa ra nhận định, giá ure nội địa sẽ biến động tương quan với giá ure thế giới, do đó kỳ vọng giá ure trong nước tăng 12% so với đầu năm vì nhu cầu nửa cuối năm sẽ tăng nhẹ. Đối với giá phân NPK sẽ không có quá nhiều biến động, dự kiến giá phân NPK sẽ đi ngang trong giai đoạn nửa cuối năm 2023.

Trúc Thanh