Dòng tiền nghìn tỷ đi qua doanh nghiệp vốn 5 tỷ: Cấu trúc tài trợ chuỗi và những câu hỏi với Bắc Á Bank

03/03/2026 - 05:417 phút đọc

(Banker.vn) Ngành ngân hàng đang bước vào một giai đoạn mà tăng trưởng không còn là tiêu chí duy nhất để đánh giá một tổ chức tín dụng. Sau nhiều năm mở rộng tín dụng mạnh mẽ, thị trường bắt đầu quan tâm nhiều hơn đến cấu trúc vốn, chất lượng tài sản và mức độ tập trung rủi ro.

Trong bối cảnh đó, Ngân hàng TMCP Bắc Á (Bắc Á Bank - mã: BAB) công bố báo cáo tài chính năm 2025 với những con số đủ để nhà đầu tư phải suy ngẫm. Dư nợ cho vay khách hàng đạt 126.400 tỷ đồng, tăng hơn 15% so với đầu năm. Trong khi đó, vốn điều lệ ở mức khoảng 10.032 tỷ đồng, gần như không tăng trong mấy năm qua. Nợ nhóm 5 – nợ có khả năng mất vốn – tăng 32%, lên 1.174 tỷ đồng, tương đương khoảng hơn 11% vốn điều lệ.

Những con số này tự thân không bất thường trong ngành ngân hàng, nhưng khi đặt cạnh cấu trúc một số khoản vay lớn liên quan đến hệ sinh thái TH, bức tranh bắt đầu trở nên đáng suy nghĩ.

margin: 15px auto;" />

margin: 15px auto;" />Doanh nghiệp 5 tỷ và khoản vay hơn 1.000 tỷ

Tháng 6/2024, Công ty TNHH Xuất nhập khẩu Công nghệ Xanh Quốc tế phát sinh giao dịch đảm bảo tại Bắc Á Bank với giá trị 800 tỷ đồng. thế chấp/cầm cố cho ngân hàng để đảm bảo nghĩa vụ trả nợ.">Tài sản đảm bảo là toàn bộ quyền tài sản phát sinh từ hợp đồng hợp tác kinh doanh ký với Công ty CP Lâm nghiệp Tháng Năm – một doanh nghiệp trong hệ sinh thái TH.

Chỉ sáu tháng sau, doanh nghiệp này tiếp tục có thêm khoản vay 250 tỷ đồng, thế chấp bằng quyền tài sản phát sinh từ hợp đồng ký với Công ty CP Chuỗi thực phẩm TH. Tổng giá trị các khoản vay lên tới 1.050 tỷ đồng, chỉ trong vòng nửa năm. Chuỗi thực phẩm TH cũng thuộc hệ sinh thái TH.

Điểm đáng chú ý nằm ở quy mô vốn của doanh nghiệp đi vay. Công ty Công nghệ Xanh Quốc tế có vốn điều lệ 5 tỷ đồng, do hai cá nhân góp vốn.

Trong nghiệp vụ ngân hàng, việc một doanh nghiệp vốn nhỏ vay lớn không phải là điều chưa từng có. Với mô hình tài trợ chuỗi cung ứng hoặc chiết khấu quyền đòi nợ, ngân hàng có thể dựa vào dòng tiền hợp đồng thay vì chỉ nhìn vào vốn chủ sở hữu. Nếu hợp đồng đầu ra đủ lớn và đối tác thanh toán có năng lực tài chính tốt, khoản vay vẫn có thể được coi là hợp lý về mặt nghiệp vụ.

Tuy nhiên, khi tài sản đảm bảo chủ yếu là quyền đòi nợ phát sinh từ hợp đồng trong cùng một hệ sinh thái, mức độ rủi ro không chỉ nằm ở doanh nghiệp vay vốn, mà còn phụ thuộc vào sự ổn định của toàn bộ chuỗi giá trị phía sau.

Mô hình lặp lại trong chuỗi cung ứng

Trường hợp Công nghệ Xanh Quốc tế không phải là cá biệt. Công ty CP Chuỗi cung ứng quốc tế - doanh nghiệp có vốn điều lệ 66 tỷ đồng, cũng nhiều lần phát sinh các khoản vay hàng nghìn tỷ đồng tại Bắc Á Bank. Cuối năm 2025, doanh nghiệp này có hợp đồng đảm bảo cho khoản vay 1.450 tỷ đồng, tài sản thế chấp là quyền tài sản phát sinh từ hợp đồng ký với Công ty CP Sữa TH. Trước đó, doanh nghiệp này cũng từng có khoản vay hơn 1.000 tỷ đồng vào năm 2023.

Logistics SC, một doanh nghiệp khác có vốn điều lệ 20 tỷ đồng, cũng là doanh nghiệp thường xuyên ký hợp đồng dịch vụ với các thành viên TH Group và có nhiều khoản vay thế chấp tại Bắc Á Bank từ gần chục năm nay. Tài sản thế chấp cho các khoản vay này thường là quyền đòi nợ tại các hợp đồng ký kết với các thành viên trong hệ sinh thái TH Group.

Điểm chung của những pháp nhân này là vốn điều lệ tương đối nhỏ so với quy mô khoản vay, hoạt động trong chuỗi cung ứng hoặc dịch vụ liên quan đến hệ sinh thái TH, và tài sản đảm bảo đều là quyền đòi nợ phát sinh từ hợp đồng với các doanh nghiệp trong chuỗi.

Cấu trúc này cho thấy Bắc Á Bank đang vận hành một mô hình tài trợ chuỗi khá rõ nét. Thay vì dồn tín dụng trực tiếp vào doanh nghiệp lõi, ngân hàng phân bổ vốn cho các mắt xích vệ tinh, nơi dòng tiền được bảo đảm bằng hợp đồng đầu ra với hệ sinh thái.

Về mặt kế toán, cách làm này giúp phân tán dư nợ trên nhiều pháp nhân. Nhưng về bản chất rủi ro, câu hỏi đặt ra là liệu sự phân tán đó có thực sự làm giảm mức độ tập trung, hay chỉ dịch chuyển rủi ro từ doanh nghiệp lõi sang các doanh nghiệp vệ tinh phụ thuộc hoàn toàn vào cùng một dòng tiền.

Thành viên hiếm hoi trong hệ sinh thái TH vay nghìn tỷ tại Bắc Á Bank

Một điểm đáng chú ý khác là số doanh nghiệp trực tiếp thuộc hệ sinh thái TH có hợp đồng vay lớn tại Bắc Á Bank không nhiều. Công ty CP Lâm nghiệp Tháng Năm là một trong những trường hợp hiếm hoi. Công ty Lâm nghiệp Tháng Năm có vốn điều lệ 300 tỷ đồng, là doanh nghiệp chuyên sản xuất gỗ ván ép MDF.

Vào tháng 10/2025, Công ty Tháng Năm phát sinh hợp đồng thế chấp cho khoản vay có giá trị hơn 1.049 tỷ đồng tại Bắc Á Bank. Tài sản đảm bảo là dây chuyền máy móc, thiết bị và tài sản hình thành trong tương lai tại nhà máy chế biến gỗ Nghệ An. Đáng chú ý, theo thông tin từ hợp đồng thế chấp, tài sản đảm bảo là dây chuyền máy móc này được Công ty mua từ năm 2012, đến nay đã xấp xỉ 15 năm tuổi.

Công ty Tháng Năm cũng là đơn vị có hợp đồng với Công ty Công Nghệ Xanh quốc tế đã thế chấp quyền đòi nợ với khoản vay 800 tỷ đồng nói trên.

Điều này cho thấy cấu trúc tín dụng của ngân hàng đang thiên về tài trợ các hợp đồng và quyền đòi nợ trong chuỗi, hơn là tài trợ trực tiếp dựa trên năng lực vốn của từng pháp nhân.

Tại thời điểm cuối năm 2025, vốn điều lệ của Bắc Á Bank vào khoảng hơn 10.000 tỷ đồng, vốn chủ sở hữu hơn 13.300 tỷ đồng, trong khi dư nợ cho vay đạt trên 126.400 tỷ đồng. Với đặc thù ngành ngân hàng, đòn bẩy cao là điều bình thường. Tuy nhiên, nợ nhóm 5 đã lên tới 1.174 tỷ đồng, tương đương hơn 11% vốn điều lệ.

Khi vốn chủ sở hữu không quá lớn, bất kỳ sự gia tăng nào của nợ xấu đều có tác động đáng kể đến bộ đệm an toàn vốn. Nếu một số khoản vay lớn trong chuỗi gặp trục trặc thanh toán, ảnh hưởng sẽ không chỉ dừng ở một doanh nghiệp đơn lẻ mà có thể lan theo cấu trúc hợp đồng liên thông.

TH Group đang ở đâu trong chuỗi ngành

Tập đoàn TH không phải là doanh nghiệp niêm yết trên sàn chứng khoán, do vậy các thông tin về tài chính của doanh nghiệp không công khai nhiều. Tuy vậy, một số báo cáo gần đây cũng có thể giúp nhà đầu tư phần nào định vị được vị trí của TH trên thị trường, nhằm có góc nhìn rộng hơn.

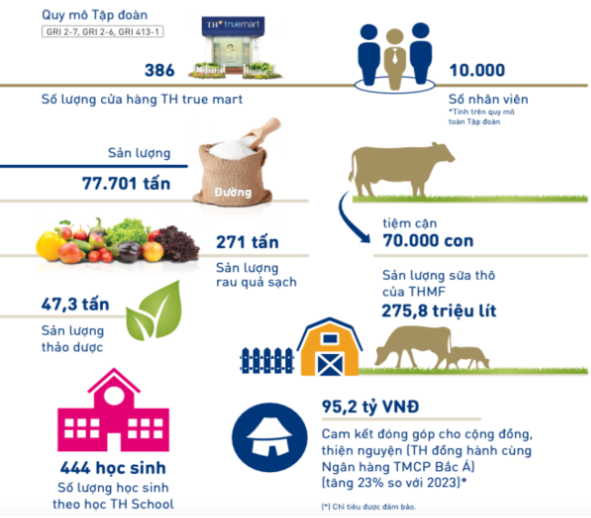

Về quy mô nhân sự, thời điểm cuối năm 2025, TH cho biết có khoảng 10.000 nhân viên, ngang bằng với số nhân sự tại Vinamilk (VNM) - 9.960 người.

Trong mảng bán lẻ và phân phối, TH có 386 cửa hàng TH True Mart, trong khi Vinamilk có 11.187 điểm bán kênh siêu thị và cửa hàng tiện lợi, 630 cửa hàng Vinamilk. Còn nếu so với các doanh nghiệp bán lẻ FMCG khác như Winmart, Bách hoá Xanh hay Co.op Food, số cửa hàng của TH True Milk ở quy mô nhỏ.

Trong sản xuất, về quy mô, tổng đàn bò của TH tiệm cận mức 70,000 con, sản xuất 275,8 triệu lít sữa, cho ra 47,3 tấn thảo dược, 271 tấn rau quả sạch và 77.701 tấn đường.

Trong bối cảnh ngành ngân hàng ngày càng siết chặt yêu cầu an toàn vốn và đa dạng hóa rủi ro, cấu trúc tín dụng gắn chặt với một chuỗi hệ sinh thái đặt ra câu hỏi dài hạn. Khi quy mô của chuỗi có giới hạn tự nhiên, tăng trưởng tín dụng của ngân hàng sẽ phụ thuộc lớn vào tốc độ mở rộng của chính chuỗi đó.

Nếu chuỗi tăng trưởng chậm lại, dư địa mở rộng tín dụng cũng bị co hẹp. Và khi vốn chủ sở hữu chưa thực sự dày, khả năng hấp thụ biến động sẽ trở thành yếu tố quyết định.

Những khoản vay nghìn tỷ qua doanh nghiệp vốn nhỏ không nhất thiết là bất thường về mặt nghiệp vụ. Tài trợ chuỗi cung ứng là công cụ phổ biến trong ngân hàng hiện đại. Tuy nhiên, khi đặt trong tổng thể cấu trúc vốn, nợ xấu và mức độ tập trung, thị trường có lý do để đặt câu hỏi.

Và khi hệ thống ngân hàng đang “lớn lên” bằng vốn hóa và chuẩn mực quản trị rủi ro, những cấu trúc tín dụng dựa nhiều vào một hệ sinh thái nhất định sẽ tiếp tục nhận được sự quan tâm của nhà đầu tư.