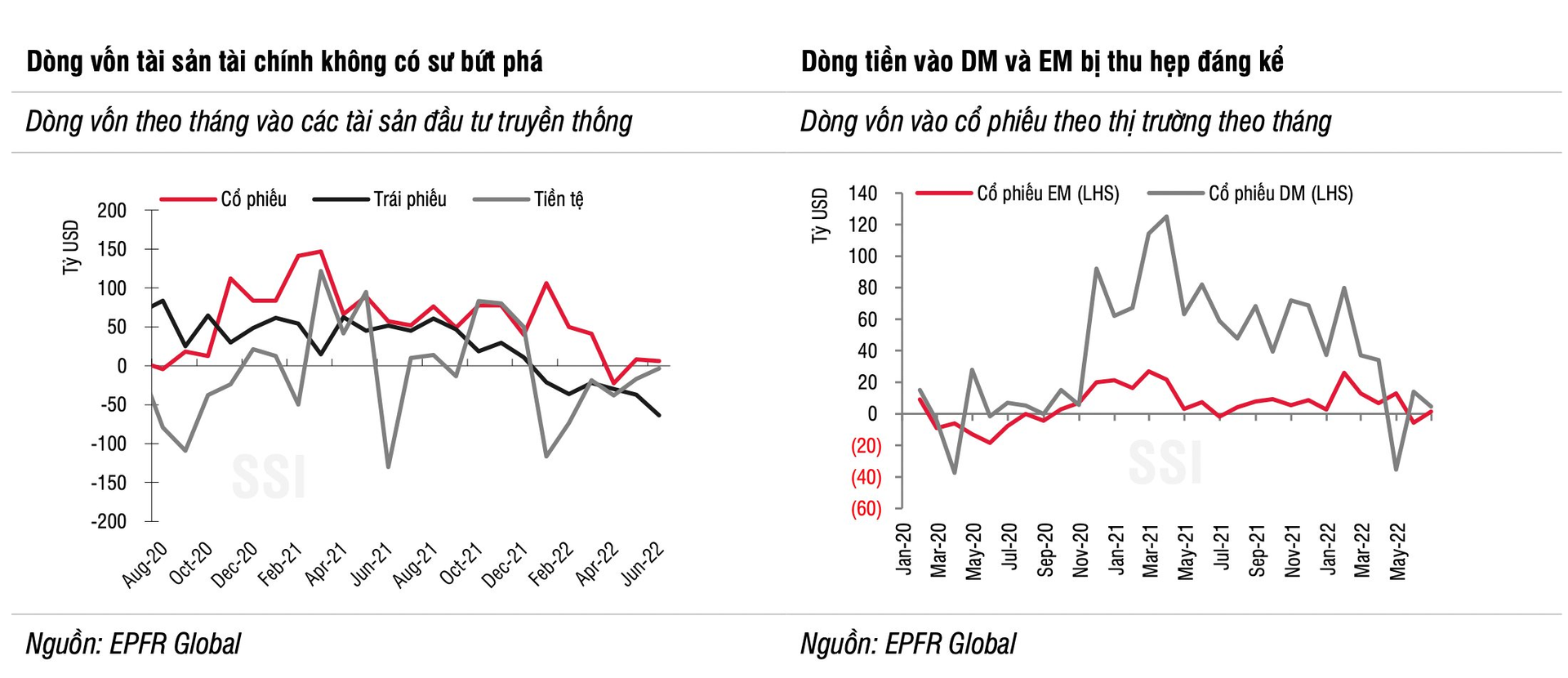

Phân bổ dòng tiền vào các tài sản tài chính duy trì trạng thái thận trọng xuyên suốt tháng 6. Việc FED tăng mạnh lãi suất nhằm kiểm soát lạm phát và do đó rủi ro suy thoái ngày càng gia tăng khiến tâm lí đầu tư ở trạng thái phòng thủ, dẫn tới giảm phân bổ vào các tài sản tài chính rủi ro.

Theo SSI Research, trong tháng 6, dòng vốn vào cổ phiếu bơm ròng nhẹ 6 tỷ USD (giảm 27,8% so với tháng trước) trong khi đó dòng vốn vào các quỹ trái phiếu rút ròng tới 63,6 tỷ USD, mức cao nhất trong vòng 2 năm trở lại đây.

Tính chung quý II, dòng vốn ghi nhận rút ròng ở tất cả các tài sản tài chính, từ thị trường cổ phiếu (rút ròng 8 tỷ USD), các quỹ trái phiếu (rútròng 130,5 tỷ USD) và quỹ tiền tệ (rút ròng 58,1 tỷ USD).

“Trái với giai đoạn quý I/2020 khi đại dịch COVID-19 bùng phát, dòng vốn chuyển dịch từ cổ phiếu và trái phiếu vào các quỹ tiền tệ để sẵn sàng cho các đợt giải ngân thì hiện tại việc dòng vốn ghi nhận sụt giảm liên tục ở tất cả tài sản tài chính, thể hiện dòng tiền đã yếu đi rõ nét và cho thấy tín hiệu không mấy tích cực về dòng vốn trong thời gian tới”, bà Thái Thị Việt Trinh, chuyên gia của SSI Research, cho biết.

|

Dòng vốn vào thị trường phát triển (DM) ghi nhận mức vào ròng thấp nhất kể từ tháng 7/2019. Dòng vốn DM chỉ bơm ròng 4,6 tỷ USD, giảm tới 67% so với tháng trước và 92% so với cùng kỳ. Đóng góp chủ yếu đến từ thị trường Mỹ (+9,5 tỷ USD), trong khi đó dòng tiền rút ròng ở khu vực Tây Âu (9,7 tỷ USD). Tính chung cho 6 tháng đầu năm, dòng vốn phân bổ vào DM đạt 134 tỷ USD, giảm tới 74% so với cùng kỳ.

Dòng vốn vào cổ phiếu thị trường mới nổi (EM) đảo chiều vào ròng nhẹ, nhờ dòng tiền vào thị trường Trung Quốc trong khi dòng vốn vào các thị trường khác cho thấy tín hiệu yếu đi rõ nét. Dòng tiền vào EM bơm ròng 1,4 tỷ USD, chủ yếu do sự đảo chiều dòng vốn đến thị trường Trung Quốc (+6,8 tỷ USD) sau khi các lệnh giãn cách được xóa bỏ ở các thành phố lớn.

Tuy nhiên, chính sách “zeroCOVID” sẽ là yếu tố bất lợi nếu Trung Quốc duy trì áp dụng và khiến dòng vốn vào thị trường Trung Quốc không có sự bứt phá.

Dòng vốn vào các thị trường Châu Á khác phân hóa, như Hàn Quốc, Đài Loan (Trung Quốc) và Việt Nam ghi nhận vào ròng vào tháng 6, trong khi đó Ấn Độ, Malaysia, Indonesia và Thái Lan rút ròng. Tuy nhiên, điểm chung là dòng tiền cũng đã thu hẹp đáng kể so với giai đoạn trước.

“Chúng tôi duy trì quan điểm thận trọng về việc phân bổ dòng vốn vào các tài sản tài chính, đặc biệt là tới các quỹ cổ phiếu khi các rủi ro vẫn được duy trì với như xung đột Nga - Ukraine kéo dài, các ngân hàng trung ương thắt chặt chính sách tiền tệ và rủi ro suy thoái kinh tế gia tăng”, chuyên gia SSI Research nhấn mạnh.

Mặc dù thị trường cổ phiếu ở các quốc gia phát triển đã ghi nhận mức sụt giảm 6 tháng đầu năm mạnh nhất trong vòng 50 năm qua và dư địa cho việc giảm mạnh hơn nữa sẽ bị hạn chế, việc xác định được đáy thị trường chưa bao giờ là dễ dàng, và do vậy dòng vốn vào các tài sản tài chính tiếp tục trạng thái chờ giải ngân cho đến khi có các tín hiệu rõ ràng hơn về xu hướng của nền kinh tế cũng như thị trường tài chính.

|

Trên thị trường chứng khoán Việt Nam, quy mô dòng vốn của quỹ ETF và quỹ chủ động có dấu hiệu thu hẹp trong tháng 6.

Dòng tiền ETF tiếp tục vào ròng tháng thứ 3 liên tiếp, tuy nhiên quy mô có phần thu hẹp so với tháng 5. VFM VNDiamond và Fubon duy trì là hai quỹ ETF nâng đỡ tốt nhất cho thị trường, khi ghi nhận giá trị tiền vào tương ứng là 890 tỷ đồng và 1.100 tỷ đồng trong tháng 6 và nâng quy mô tài sản lần lượt tăng lên gần 18.800 và 12.700 tỷ đồng, chiếm hơn 50% tổng tài sản các quỹ ETF tại Việt Nam.

Ngược lại, quỹ nội VFM VN30 quay lại bị rút ròng 280 tỷ đồng sau khi ghi nhận vốn vào ròng trong 2 tháng trước, bên cạnh hai quỹ nước ngoài là VanEck và FTSE Vietnam tiếp tục bị rút ròng với giá trị tổng cộng khoảng 65 tỷ đồng. Như vậy, tổng dòng vốn ETF ghi nhận giá trị mua ròng 1.659 tỷ trong tháng 6 (giảm 66% so với tháng 5) và nâng giá trị lũy kế từ đầu năm lên 8.376 tỷ đồng.

Tương tự, dòng tiền từ các quỹ chủ động mua ròng trong tháng 6, với quy mô thu hẹp hơn so với tháng trước, xuống chỉ còn 27,5 tỷ (từ mức 272 tỷ đồng trong tháng 5). Tính chung cho nửa đầu năm 2022, các quỹ chủ động vẫn rút hơn 930 tỷ đồng, trong đó tập trung chủ yếu vào tháng 2 và tháng 3. Xu hướng bán ròng đã phần nào yếu dần ở các quỹ chủ động, tuy nhiên việc giải ngân lại chỉ mang tính cục bộ và khiến cho dòng tiền chủ động vẫn đang tương đối yếu.

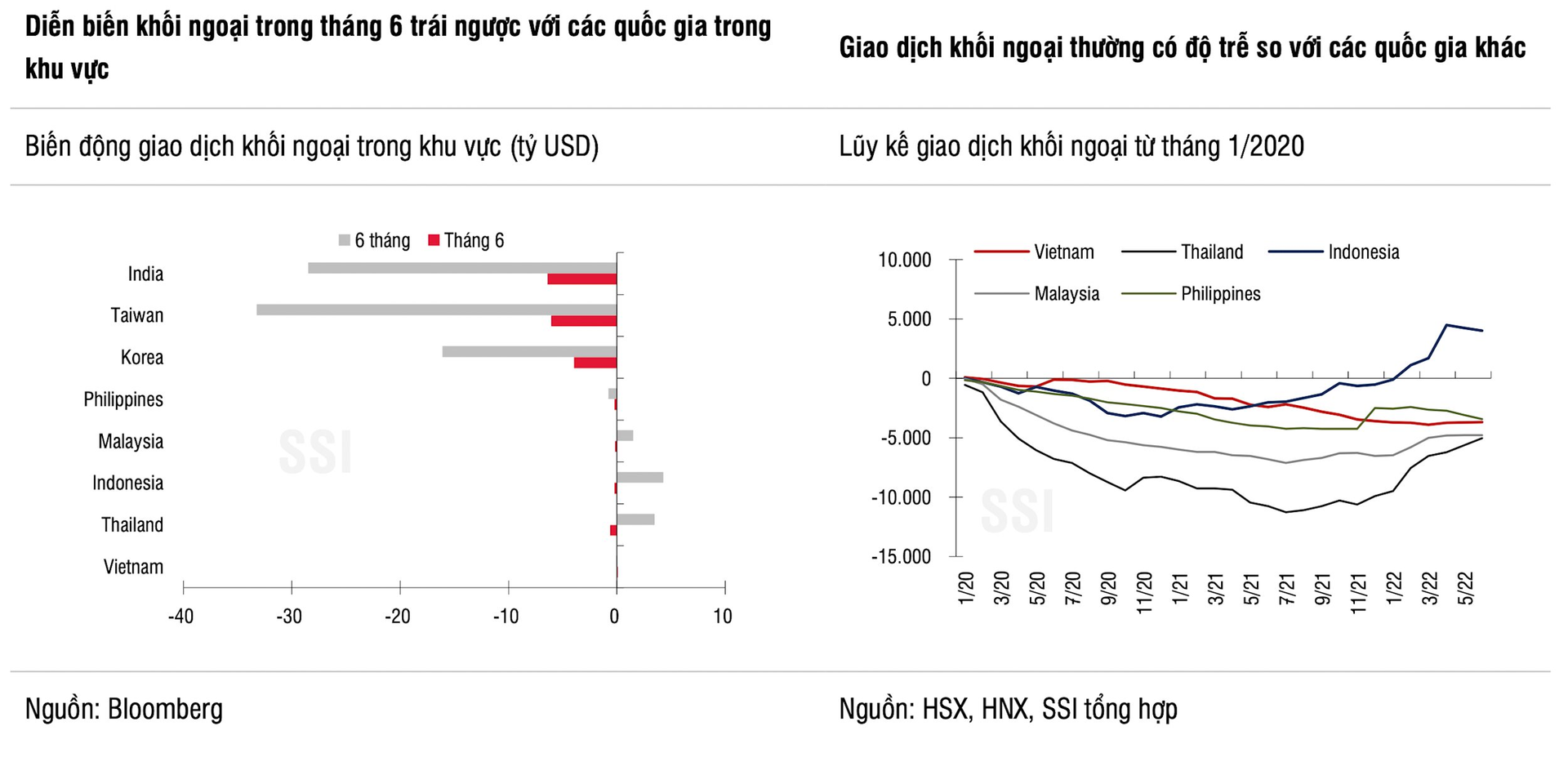

Giao dịch khối ngoại mua ròng trên thị trường chứng khoán trong tháng 6, với tổng giá trị là 2.900 tỷ đồng. Với việc khối ngoại ở các thị trường trong khu vực đều ghi nhận bán ròng tương đối mạnh trong tháng 6, tín hiệu mua ròng tại thị trường Việt Nam là điểm nhấn tích cực trong tháng này.

“Tuy nhiên, chúng tôi lưu ý rằng giao dịch khối ngoại trên thị trường Việt Nam thường có độ trễ nhất định so với các quốc gia trong khu vực, do vậy không loại trừ khả năng giao dịch khối ngoại sẽ theo xu hướng bán trong thời gian tới”, SSI Research lưu ý.

Nhìn chung, xu hướng yếu đi của dòng vốn toàn cầu cũng khiến cho dòng vốn vào Việt Nam khó có thể xuất hiện sự bứt phá, đặc biệt là khi rủi ro về tăng trưởng cũng như lạm phát của kinh tế thế giới chưa được nhìn nhận một cách rõ ràng.

Quỳnh Dương