- Xây dựng hệ sinh thái ngành gạo, hỗ trợ doanh nghiệp tận dụng FTA

- Thủ tướng giao Bộ Công Thương đàm phán FTA mới, xúc tiến thương mại quy mô lớn

- Xuất khẩu có trọng tâm, trọng điểm để tận dụng tốt hơn FTA

Sáng ngày 25/9, Trung tâm Xúc tiến Thương mại và Đầu tư TP.Hồ Chí Minh (ITPC) phối hợp cùng Cục Xúc tiến Thương mại và Cục Xuất nhập khẩu (Bộ Công Thương) tổ chức Hội thảo "Cơ hội và thách thức của doanh nghiệp Việt Nam khi thực thi các Hiệp định thương mại quốc tế - FTAs".

Tại hội thảo, các chuyên gia và doanh nghiệp cho rằng, FTA mang lại cơ hội chưa từng có. Tuy nhiên, để tận dụng tối đa, doanh nghiệp Việt Nam cần chủ động đầu tư vào quản trị, tiêu chuẩn hóa quy trình sản xuất và nắm vững các quy tắc FTA.

margin: 15px auto;" />

margin: 15px auto;" />Đại biểu tham dự sự kiện. Ảnh: Minh Khuê.

Cơ hội lớn từ FTA

Trong những năm qua, Việt Nam đã ký kết và thực thi nhiều Hiệp định thương mại tự do (FTA) quan trọng như: CPTPP, EVFTA, UKVFTA, RCEP… mở ra cơ hội lớn cho doanh nghiệp Việt Nam trong việc mở rộng thị trường xuất khẩu, tận dụng ưu đãi thuế quan, thu hút đầu tư và nâng cao vị thế hàng hóa Việt trên trường quốc tế.

Bà Hồ Thị Quyên - Phó Giấm đốc ITPC. Ảnh: Minh Khuê.

Phát biểu khai mạc, bà Hồ Thị Quyên - Phó Giám đốc ITPC cho biết, doanh nghiệp xuất khẩu hiện nay gặp phải một số thách thức như yêu cầu cao về quy tắc xuất xứ, tiêu chuẩn chất lượng, trách nhiệm xã hội và phát triển bền vững. Điều này đòi hỏi các doanh nghiệp phải nâng cao năng lực quản trị và chiến lược kinh doanh để tận dụng tối đa các FTA.

"ITPC cam kết sẽ tiếp tục đồng hành cùng doanh nghiệp trong quá trình hội nhập và phát triển bền vững", bà Hồ Thị Quyên khẳng định.

Bà Bùi Hoàng Yến - đại diện Cục Xúc tiến Thương mại phía Nam (Bộ Công Thương) bày tỏ sự ấn tượng về tiến trình hội nhập của Việt Nam khi tham gia vào các Hiệp định FTA và tiếp cận các thị trường lớn như CPTPP, EU. Tính đến nay, Việt Nam đã ký kết 18 FTA, trong đó 17 hiệp định đã có hiệu lực, mở ra cơ hội tiếp cận thị trường hơn 60 quốc gia và vùng lãnh thổ, chiếm gần 90% GDP toàn cầu.

Năm 2024, với độ mở kinh tế lớn, tổng kim ngạch thương mại của Việt Nam đã đạt 786,29 tỷ USD, trong đó xuất khẩu tăng trưởng 14,3% so với năm 2023, đem lại thặng dư thương mại 24,8 tỷ USD. Khu vực FDI đóng góp tới 71,8% tổng kim ngạch xuất khẩu, nổi bật là các ngành công nghệ cao như: Điện tử, máy vi tính và điện thoại giữ vai trò chủ lực.

Bà Bùi Hoàng Yến - đại diện Cục Xúc tiến thương mại phía Nam (Bộ Công Thương). Ảnh: Minh Khuê.

Theo đánh giá của bà Bùi Hoàng Yến, dù tỉ lệ bao phủ các FTA rất lớn, nhưng tỉ lệ tận dụng ưu đãi thuế quan của doanh nghiệp Việt Nam chỉ ở mức trung bình khoảng 30 - 40%. Trong đó, tỉ lệ tận dụng ưu đãi cao ở các thị trường truyền thống như Ấn Độ (65,12%) và ASEAN (40,11%); khiêm tốn ở các FTA thế hệ mới như CPTPP (8,84%) và RCEP (1,83%).

Lý do là bởi các rào cản như sự phụ thuộc vào thị trường lớn (Mỹ, Trung Quốc); tỉ lệ nội địa hóa thấp và rủi ro đứt gãy chuỗi cung ứng. Ngoài ra, các biện pháp kiểm soát kỹ thuật như kiểm dịch thực vật và động vật ngày càng nghiêm ngặt, gây khó khăn cho các mặt hàng nông sản (thanh long, sầu riêng, ớt, gia vị...).

Bà Yến thông tin, để hỗ trợ doanh nghiệp vượt qua những rào cản này, Chính phủ đã ban hành nhiều chính sách như Nghị quyết 93/NQ-CP và Chỉ thị 38/CT-TTg, tăng cường thực thi các cam kết FTA. Hiện Cục Xúc tiến Thương mại đang tích cực triển khai các hoạt động đào tạo, tập huấn về FTA, cũng như phối hợp với các hiệp hội và tổ chức để tổ chức các đoàn giao dịch thương mại, thúc đẩy xuất khẩu sang các thị trường FTA trọng điểm.

Bên cạnh đó, bà Yến đề xuất, các doanh nghiệp cần chủ động đầu tư nâng cao chất lượng môi trường và điều kiện lao động để tuân thủ các tiêu chuẩn quốc tế; phát triển công nghiệp hỗ trợ, tăng cường liên kết nội khối, hợp tác với khu vực FDI; qua đó giúp các doanh nghiệp nâng cao năng lực cạnh tranh và đáp ứng các quy định về xuất xứ hàng hóa.

Cần hiểu rõ quy tắc xuất xứ, cơ chế "Khác biệt thuế"

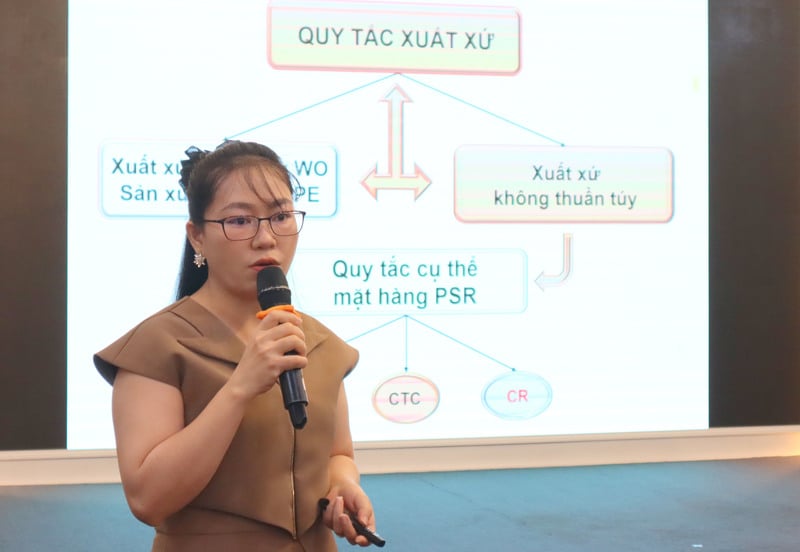

Trình bày chi tiết về các quy tắc xuất xứ, đặc biệt là cơ chế "Khác biệt thuế" - một nội dung quan trọng trong việc tối ưu hóa ưu đãi thuế quan của Hiệp định RCEP - FTA , bà Nguyễn Thị Trọng Nghĩa - Phó Trưởng phòng Quản lý Xuất nhập khẩu khu vực TP.Hồ Chí Minh (Cục Xuất Nhập khẩu - Bộ Công Thương) giải thích, hàng hóa xuất xứ từ các nước thành viên RCEP được phân thành hai nhóm chính.

Bà Nguyễn Thị Trọng Nghĩa, Phó Trưởng phòng Quản lý Xuất nhập khẩu khu vực TP. Hồ Chí Minh (Cục Xuất nhập khẩu - Bộ Công Thương). Ảnh: Minh Khuê.

Nhóm thứ nhất là hàng hóa có xuất xứ thuần túy (WO), gồm các sản phẩm như nông sản, động vật, khoáng sản, hải sản và các sản phẩm tự nhiên khác có nguồn gốc từ các quốc gia thành viên.

Nhóm thứ hai là hàng hóa có xuất xứ không thuần túy, được sản xuất từ nguyên liệu không có xuất xứ hoặc có xuất xứ từ nhiều nước thành viên khác nhau. Đối với nhóm này, doanh nghiệp cần đáp ứng các tiêu chí về hàm lượng giá trị khu vực (RVC) không dưới 40%, chuyển đổi mã số hàng hóa (CTC) hoặc phản ứng hóa học (CR)...

Bà Nghĩa cũng nhấn mạnh điểm quan trọng về cơ chế "Khác biệt thuế" trong RCEP. Đây là việc áp dụng các mức thuế suất ưu đãi khác nhau cho cùng một mặt hàng, tùy thuộc vào xuất xứ của sản phẩm từ nước thành viên nào trong RCEP.

Đơn cử, Nhật Bản áp dụng thuế suất 0% ngay lập tức cho mặt hàng dệt may từ ASEAN, Úc và New Zealand, trong khi hàng hóa từ Trung Quốc và Hàn Quốc phải giảm thuế trong vòng 16 năm. Điều này khiến việc xác định chính xác "nước xuất xứ RCEP" rất quan trọng, vì nó ảnh hưởng trực tiếp đến mức thuế mà doanh nghiệp có thể hưởng.

Theo bà Nghĩa, khi sản phẩm có nguyên liệu từ nhiều nước thành viên khác nhau, việc xác định nguồn gốc xuất xứ phải tuân theo quy tắc về giá trị nội khối. Nếu tỉ lệ nội địa hóa thấp hơn 20%, doanh nghiệp cần áp dụng các quy tắc dự phòng để xác định nước xuất xứ, giúp tối ưu hóa lợi thế thuế quan.

Thẩm định nhà cung cấp - bước đệm vươn ra chuỗi cung ứng toàn cầu

Liên quan đến việc thẩm định nhà cung cấp (Vendor Due Diligence - VDD) - yếu tố để doanh nghiệp Việt tham gia chuỗi cung ứng toàn cầu, bà Đinh Thị Hương Giang - Giám đốc Tư vấn tại Grant Thornton Việt Nam đánh giá, các Hiệp định FTA, đặc biệt là EVFTA, đã mở ra cơ hội xuất khẩu lớn, nhưng cũng buộc doanh nghiệp phải nâng cao chuẩn mực phát triển bền vững.

Tuy nhiên, nhiều doanh nghiệp Việt vẫn gặp khó khăn do thiếu báo cáo tài chính minh bạch, hệ thống kế toán chưa số hóa, chưa có KPI tài chính chuẩn và còn yếu trong kiểm soát rủi ro. Do đó, VDD sẽ là cơ hội để doanh nghiệp nâng cao năng lực quản trị tài chính và minh bạch thông tin.

Bà Giang đề xuất lộ trình thẩm định nhà cung cấp theo ba giai đoạn: Chuẩn hóa báo cáo tài chính và pháp lý (0 - 6 tháng); triển khai ERP, đào tạo nhân sự (6 - 18 tháng); kiểm toán độc lập, tích hợp ESG (18 - 36 tháng).

Tại hội thảo, bà Trần Thị Ngọc Lan - người sáng lập Công ty TNHH Trà ANTO, Phó Trưởng phòng Kế hoạch Thị trường (Công ty Cổ phần May Chiến Thắng) đã chia sẻ những kinh nghiệm thực tế của doanh nghiệp trong việc tận dụng FTA.

"Công ty May Chiến Thắng đã đạt 90% doanh thu từ xuất khẩu vào EU nhờ chủ động tìm nguồn cung nguyên phụ liệu trong nước; thương hiệu Hibiso của Công ty ANTO thành công xuất khẩu sang Hàn Quốc và Hà Lan" bà Lan nói và lưu ý các doanh nghiệp Việt Nam: Cần chú ý đến bao bì, nhãn mác sản phẩm; giấy chứng nhận xuất xứ C/O để nhận ưu đãi thuế quan từ các thị trường nhập khẩu.

Khẳng định việc áp dụng EVFTA giúp công ty giảm thuế nhập khẩu xuống 0%, tiết kiệm chi phí đáng kể và mở rộng thị trường, ông Vũ Hoàng Nam - Tổng Giám đốc Công ty TNHH Sienna Việt Nam cho rằng, vai trò của bộ chứng từ đầy đủ (hóa đơn, hợp đồng, C/O mẫu EUR.1) sẽ đảm bảo quyền lợi thuế quan của doanh nghiệp.

Các FTA mang lại cơ hội chưa từng có cho doanh nghiệp Việt Nam trong việc mở rộng thị trường và nâng cao năng lực cạnh tranh. Tuy nhiên, để tận dụng tối đa, doanh nghiệp cần chủ động đầu tư vào quản trị, tiêu chuẩn hóa quy trình sản xuất, nắm vững quy tắc FTA và phối hợp hiệu quả với các cơ quan chức năng. Chỉ khi đó, Việt Nam mới thực sự khai thác hết tiềm năng từ các hiệp định thương mại thế hệ mới trong bối cảnh hội nhập sâu rộng.