Doanh nghiệp cao su hưởng lợi nhờ tác động kép

06/03/2026 - 10:534 phút đọc

(Banker.vn) Giá cao su được hỗ trợ bởi biến động thị trường năng lượng trong ngắn hạn, trong khi nguồn cung toàn cầu thắt chặt đang mở ra dư địa tích cực cho nhóm doanh nghiệp cao su.

Giá dầu và căng thẳng Trung Đông tạo lực đẩy ngắn hạn

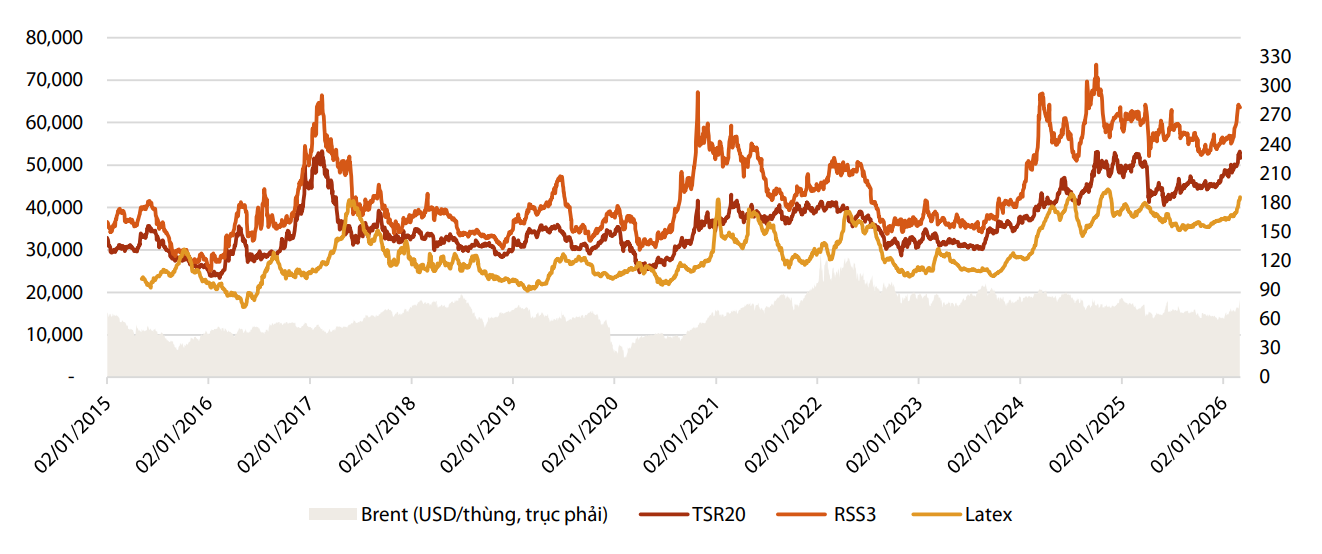

Thời gian gần đây, thị trường cao su ghi nhận diễn biến tích cực khi giá dầu thế giới biến động mạnh trong bối cảnh căng thẳng địa chính trị tại Trung Đông gia tăng. Mối liên hệ giữa hai thị trường này xuất phát từ việc cao su tổng hợp (một sản phẩm thay thế cao su tự nhiên) được sản xuất từ các dẫn xuất dầu mỏ.

margin: 15px auto;" />

margin: 15px auto;" />Khi giá dầu tăng, chi phí sản xuất cao su tổng hợp cũng có xu hướng tăng theo, qua đó giúp cao su tự nhiên trở nên cạnh tranh hơn về giá. Đây được xem là một trong những yếu tố hỗ trợ giúp giá cao su duy trì xu hướng tăng trong ngắn hạn.

Theo một số kịch bản của thị trường năng lượng, nếu căng thẳng địa chính trị tiếp tục leo thang, giá dầu có thể tiến tới vùng 80–100 USD/thùng, cao hơn đáng kể so với mức dự báo trung bình khoảng 62 USD/thùng cho năm 2026. Trong trường hợp này, giá cao su tự nhiên có thể tiếp tục duy trì mặt bằng cao như hiện nay. Tuy nhiên, tác động từ yếu tố dầu mỏ nhiều khả năng chỉ mang tính hỗ trợ ngắn hạn và vẫn phụ thuộc vào diễn biến của thị trường năng lượng toàn cầu.

Trong trường hợp căng thẳng hạ nhiệt sớm, giá dầu có thể quay trở lại vùng dự báo trung hạn, khiến yếu tố hỗ trợ đối với giá cao su suy giảm. Do đó, xu hướng dài hạn của ngành cao su vẫn chủ yếu phụ thuộc vào các yếu tố cung – cầu cơ bản của thị trường.

Thông tin thanh tra tại GVR và kỳ vọng cổ tức tại một số doanh nghiệp

Bên cạnh các yếu tố từ thị trường hàng hóa, nhóm cổ phiếu cao su tại Việt Nam thời gian qua cũng chịu ảnh hưởng từ những thông tin liên quan đến việc rà soát tài chính trong hệ sinh thái của Tập đoàn Công nghiệp Cao su Việt Nam (GVR).

Theo kết luận thanh tra của Thanh tra Chính phủ công bố đầu năm 2026, một số doanh nghiệp thuộc hệ sinh thái của tập đoàn được yêu cầu rà soát và điều chỉnh một số nội dung liên quan đến hạch toán tài chính và nghĩa vụ thuế. Trong số đó, Công ty CP Cao su Đồng Phú (DPR) được đánh giá có thể chịu tác động tích cực hơn đối với cổ đông.

Theo phân tích, DPR được yêu cầu phân phối phần lợi nhuận sau thuế chưa phân phối cho các cổ đông. Điều này làm dấy lên kỳ vọng về khả năng doanh nghiệp có thể chi trả thêm cổ tức tại kỳ Đại hội đồng cổ đông năm 2026. Nếu kịch bản này xảy ra, không chỉ cổ đông của DPR được hưởng lợi mà GVR với vai trò cổ đông lớn cũng có thể gia tăng nguồn thu từ cổ tức.

Trong khi đó, các vấn đề liên quan đến Công ty CP Cao su Phước Hòa (PHR) chủ yếu xoay quanh việc quản lý và hạch toán Quỹ đầu tư phát triển, với hướng xử lý thiên về điều chỉnh kế toán và nghĩa vụ thuế. Do đó, tác động trực tiếp tới dòng tiền cổ tức trong ngắn hạn được đánh giá là hạn chế hơn so với DPR.

Nguồn cung thu hẹp mở ra dư địa cho giá cao su

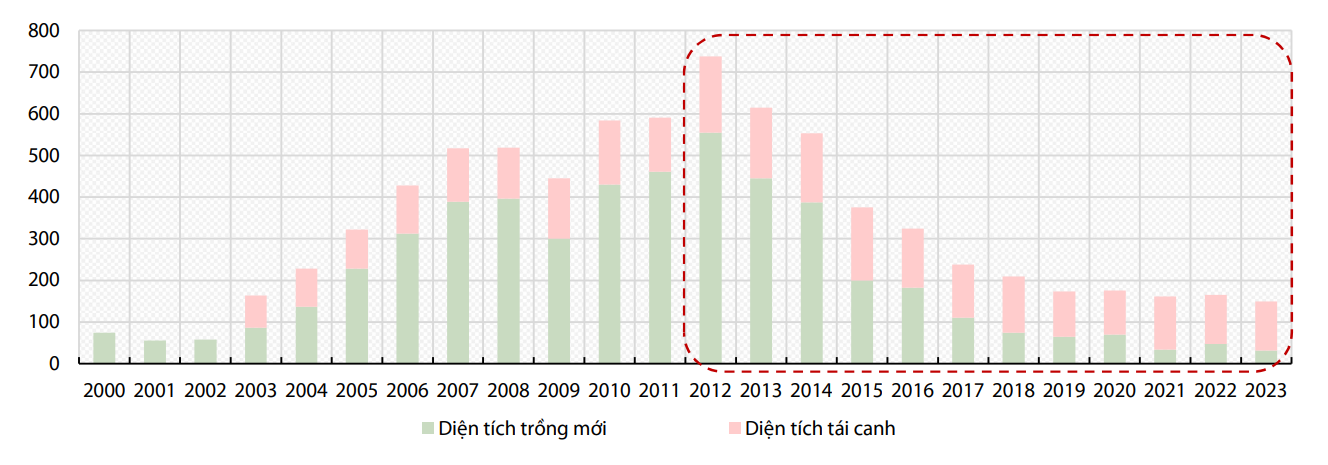

Về dài hạn, triển vọng của ngành cao su được đánh giá tích cực hơn khi nguồn cung toàn cầu có dấu hiệu thắt chặt. Một trong những nguyên nhân quan trọng là diện tích trồng mới cao su trên thế giới đã liên tục thu hẹp trong giai đoạn 2012–2023, khiến khả năng gia tăng sản lượng trong ngắn hạn trở nên hạn chế.

Trong khi đó, nhu cầu tiêu thụ cao su, đặc biệt từ ngành sản xuất lốp xe và công nghiệp ô tô được kỳ vọng phục hồi khi hoạt động sản xuất tại nhiều nền kinh tế lớn dần ổn định trở lại. Trung Quốc và khu vực ASEAN tiếp tục được xem là những thị trường tiêu thụ quan trọng của cao su tự nhiên.

Trên cơ sở đó, mặt bằng giá cao su trong trung và dài hạn được kỳ vọng duy trì ở mức nền tương đối cao, khoảng 48–50 triệu đồng/tấn, tương đương vùng giá cuối năm 2025. Tuy vậy, triển vọng này vẫn cần tiếp tục theo dõi các yếu tố ảnh hưởng tới cung – cầu của thị trường, bao gồm sản lượng từ các quốc gia sản xuất lớn, điều kiện thời tiết, biến động của giá dầu cũng như xu hướng tiêu thụ từ ngành công nghiệp lốp xe toàn cầu.