“Độ trễ” thanh khoản và bài toán lãi suất ngắn hạn của hệ thống ngân hàng

12/11/2025 - 18:344 phút đọc

(Banker.vn) Dù thanh khoản hệ thống ngân hàng vẫn dồi dào, lãi suất liên ngân hàng có lúc tăng tới 7%/năm do phân bổ vốn lệch pha và áp lực từ tỷ giá cuối năm.

Thanh khoản dồi dào nhưng lãi suất vẫn tăng

Trong tháng 10, thanh khoản hệ thống ngân hàng tiếp tục ở trạng thái dồi dào, song lãi suất qua đêm trên thị trường liên ngân hàng vẫn có thời điểm vọt lên tới 7%/năm. Theo Trung tâm Phân tích của Chứng khoán Sài Gòn – Hà Nội (SHS Research), diễn biến này không phản ánh tình trạng thiếu vốn thực sự mà chủ yếu xuất phát từ sự phân bổ thanh khoản không đồng đều và các yếu tố kỹ thuật trong vận hành vốn ngắn hạn.

SHS Research cho biết, phần lớn nguồn tiền đang tập trung tại nhóm ngân hàng quốc doanh, nơi nhận lượng tiền gửi lớn từ Kho bạc Nhà nước (KBNN). Trong tháng 10, số dư tiền gửi của KBNN tại nhóm Big4 dao động từ 420.000 đến 450.000 tỷ đồng, đóng vai trò như một “đệm thanh khoản” cho toàn hệ thống. Tuy nhiên, sự tập trung này khiến một số ngân hàng thương mại cổ phần phải chấp nhận vay trên thị trường liên ngân hàng với lãi suất cao hơn để đáp ứng nhu cầu vốn tạm thời.

Một nguyên nhân khác đến từ khả năng chuyển đổi tài sản thanh khoản cao (HQLA) như Trái phiếu Chính phủ" data-glossary-english="Government Bond" data-glossary-def="Chứng khoán nợ do Chính phủ phát hành, an toàn nhất trên thị trường.">trái phiếu Chính phủ hoặc tín phiếu sang tiền mặt. Dù nắm giữ lượng lớn công cụ này, việc chuyển đổi không diễn ra ngay lập tức, tạo ra độ trễ trong dòng vốn và khiến chi phí vay ngắn hạn tăng cục bộ. Bên cạnh đó, chênh lệch hoán đổi USD/VND (swap) duy trì ở mức dương khoảng 2 điểm phần trăm, phản ánh nhu cầu nắm giữ VND trong hệ thống vẫn cao, đồng thời góp phần ổn định tỷ giá.

Ngân hàng Nhà nước (NHNN) điều hành linh hoạt nghiệp vụ thị trường mở (OMO) nhằm kiểm soát biến động ngắn hạn. Nửa đầu tháng 10, lượng hỗ trợ OMO ở mức vừa phải, sau đó NHNN bơm ròng trở lại để ổn định lãi suất khi nhu cầu vốn tăng. Lãi suất OMO duy trì quanh 4%/năm, thấp hơn đáng kể so với mặt bằng liên ngân hàng, giúp giảm áp lực chi phí vốn cho các tổ chức tín dụng.

Theo số liệu tổng hợp, số dư tài khoản thanh toán Citad – tức lượng tiền gửi không kỳ hạn của các ngân hàng thương mại tại NHNN – duy trì trong khoảng 350.000 đến 420.000 tỷ đồng, đạt khoảng 390.000 tỷ đồng tại ngày 31/10. Cùng thời điểm, tổng số dư tài khoản của KBNN tại NHNN ước đạt 800.000 tỷ đồng, trong đó riêng ba ngân hàng lớn Vietcombank, VietinBank và BIDV nắm hơn 460.000 tỷ đồng tiền gửi, tăng gần 26% so với cuối năm 2024. Những con số này cho thấy thanh khoản của hệ thống vẫn ở mức dồi dào dù lãi suất có biến động ngắn hạn.

Dòng chảy lan sang thị trường 1, lãi suất huy động nhích nhẹ

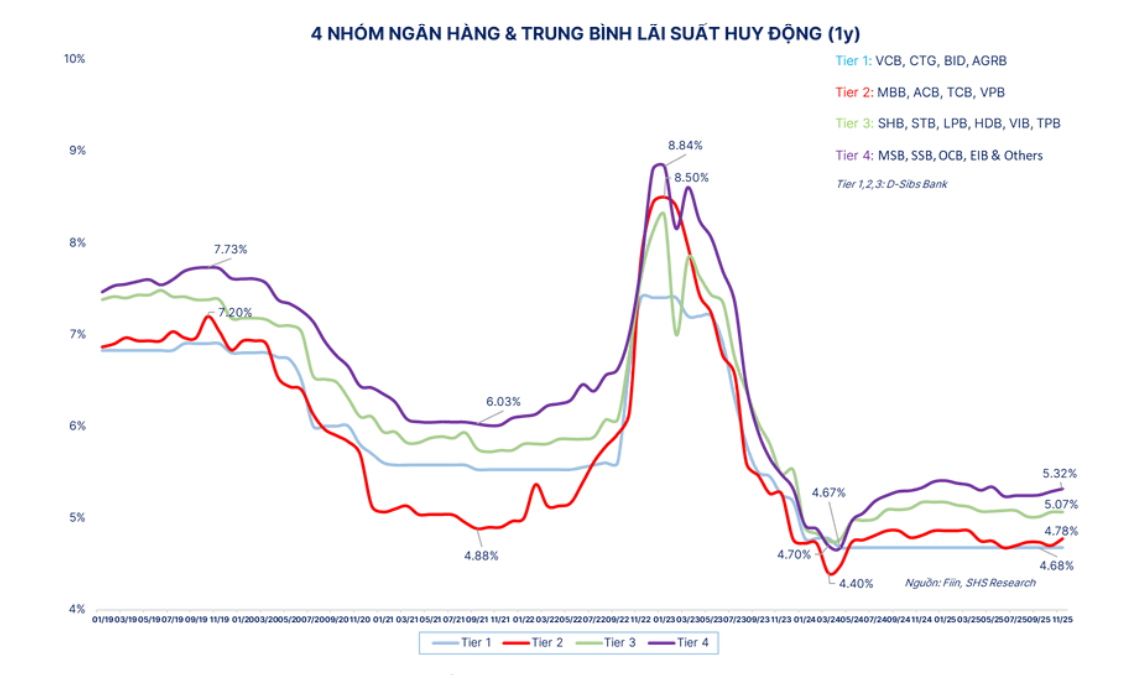

Sự thay đổi trên thị trường liên ngân hàng nhanh chóng lan sang thị trường 1 – nơi các ngân hàng huy động vốn từ dân cư và doanh nghiệp. SHS Research nhận định, đà tăng trưởng tín dụng khoảng 15% so với đầu năm khiến nhu cầu vốn trung và dài hạn tăng sớm hơn dự kiến. Biên lãi ròng (NIM) thu hẹp buộc các ngân hàng phải điều chỉnh nhẹ Interest Rate" data-glossary-def="Mức lãi mà ngân hàng trả cho người gửi tiền, phụ thuộc vào kỳ hạn và số tiền gửi.">lãi suất huy động, cả ở kỳ hạn ngắn và dài, để củng cố nguồn vốn ổn định và đảm bảo an toàn thanh khoản vào cuối năm.

Trên thị trường trái phiếu tổ chức tín dụng, lãi suất kỳ hạn 2–3 năm dao động quanh mức 6,0–6,3%/năm trong đầu tháng 11, phản ánh chi phí vốn dài hạn tăng nhẹ. Theo Chứng khoán Rồng Việt (VDSC), tính đến cuối quý III, huy động của các ngân hàng niêm yết tăng khoảng 11%, thấp hơn mức tăng tín dụng trên 15%. Tỷ lệ tiền gửi không kỳ hạn (CASA) giảm nhẹ so với quý trước do doanh nghiệp và hộ kinh doanh thận trọng hơn trong quản lý dòng tiền, nhất là sau khi quy định hóa đơn điện tử kết nối dữ liệu với cơ quan thuế được áp dụng.

Bước sang tháng 11, nhiều ngân hàng tiếp tục tăng lãi suất huy động. VPBank nâng thêm 0,3 điểm %, đưa lãi suất gửi tiết kiệm tại quầy kỳ hạn 1–5 tháng lên 4,2%/năm, và tới 5,8%/năm với hình thức gửi online kỳ hạn dài. BVBank triển khai chương trình “10 ngày vàng lãi suất” với mức cao nhất 6,8%/năm cho kỳ hạn 12 tháng gửi online, trong khi các nhà băng khác như Bac A Bank, SHB, HDBank, NCB, MB và VCBNeo cũng đồng loạt điều chỉnh tăng.

Theo ông Phạm Như Ánh – Tổng Giám đốc MB, việc lãi suất huy động tăng trong thời gian qua phần nào chịu tác động từ tỷ giá, khi VND mất giá khoảng 3,5% trong tháng 10 và hơn 6% so với cùng kỳ năm trước. Ông cho rằng mức tăng này không đáng lo ngại bởi lãi suất hiện nay vẫn thấp hơn đáng kể so với nhiều nước trong khu vực. Về dài hạn, nếu Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu hạ lãi suất xuống dưới 3% và các điều kiện quốc tế ổn định, mặt bằng lãi suất trong nước có thể giảm nhẹ trở lại từ năm 2026.